Wichtigste Erkenntnisse:

- Das 2-Minuten-Bewertungsmodell bewertet die Uber-Aktie in 2 Jahren mit 120 $ pro Aktie.

- Das entspricht einem potenziellen Aufwärtspotenzial von 33 % gegenüber dem heutigen Kurs von 90 $ pro Aktie.

- Trotz eines prognostizierten Rückgangs des Gewinns pro Aktie im Jahr 2025 erwarten die Analysten für die Jahre 2026 und 2027 ein jährliches Gewinnwachstum von über 20 %.

- Die Wall Street bleibt mit 30 “Buy”-Ratings und einem mittleren Kursziel von 95 $ sehr optimistisch für Uber.

- Erhalten Sie kostenlos genaue Finanzdaten zu über 100.000 globalen Aktien auf TIKR >>>

Uber Technologies(UBER) hat sich von einem problembehafteten Ride-Hailing-Startup zu einer profitablen globalen Mobilitäts- und Lieferplattform entwickelt.

Nach dem Erreichen einer konstanten Rentabilität und der Generierung von freiem Cashflow steht Uber nun vor der Herausforderung, die Wachstumsdynamik aufrechtzuerhalten und gleichzeitig ein Gleichgewicht zwischen Investitionen in neue Geschäftsbereiche zu finden.

Da die UBER-Aktie jetzt bei 90 Dollar gehandelt wird, fragen sich die Anleger, ob das Unternehmen seinen beeindruckenden Lauf fortsetzen kann.

Die Gewinnprognosen der Aktie zeigen ein ungewöhnliches Muster, das eine sorgfältige Analyse erfordert, um das wahre Wertversprechen zu verstehen. Schauen wir uns an, was hinter den Zahlen steckt.

Finden Sie die besten Aktien, die Sie heute mit TIKR kaufen können. (Es ist kostenlos) >>>

Was ist das 2-Minuten-Bewertungsmodell?

Drei Kernfaktoren bestimmen den langfristigen Wert einer Aktie:

- Wachstum der Einnahmen: Wie groß das Unternehmen wird.

- Gewinnspannen: Wie viel das Unternehmen an Gewinn erwirtschaftet.

- Multiple: Wie viel Investoren bereit sind, für die Erträge eines Unternehmens zu zahlen.

Unser 2-Minuten-Bewertungsmodell verwendet eine einfache Formel zur Bewertung von Aktien:

Erwartetes normalisiertes EPS * Forward P/E ratio = Erwarteter Aktienkurs

Umsatzwachstum und Margen bestimmen den langfristigen normalisierten Gewinn pro Aktie (EPS) eines Unternehmens, und Anleger können das langfristige durchschnittliche KGV einer Aktie verwenden, um eine Vorstellung davon zu erhalten, wie der Markt ein Unternehmen bewertet.

Warum die UBER-Aktie unterbewertet erscheint

Vorhersage

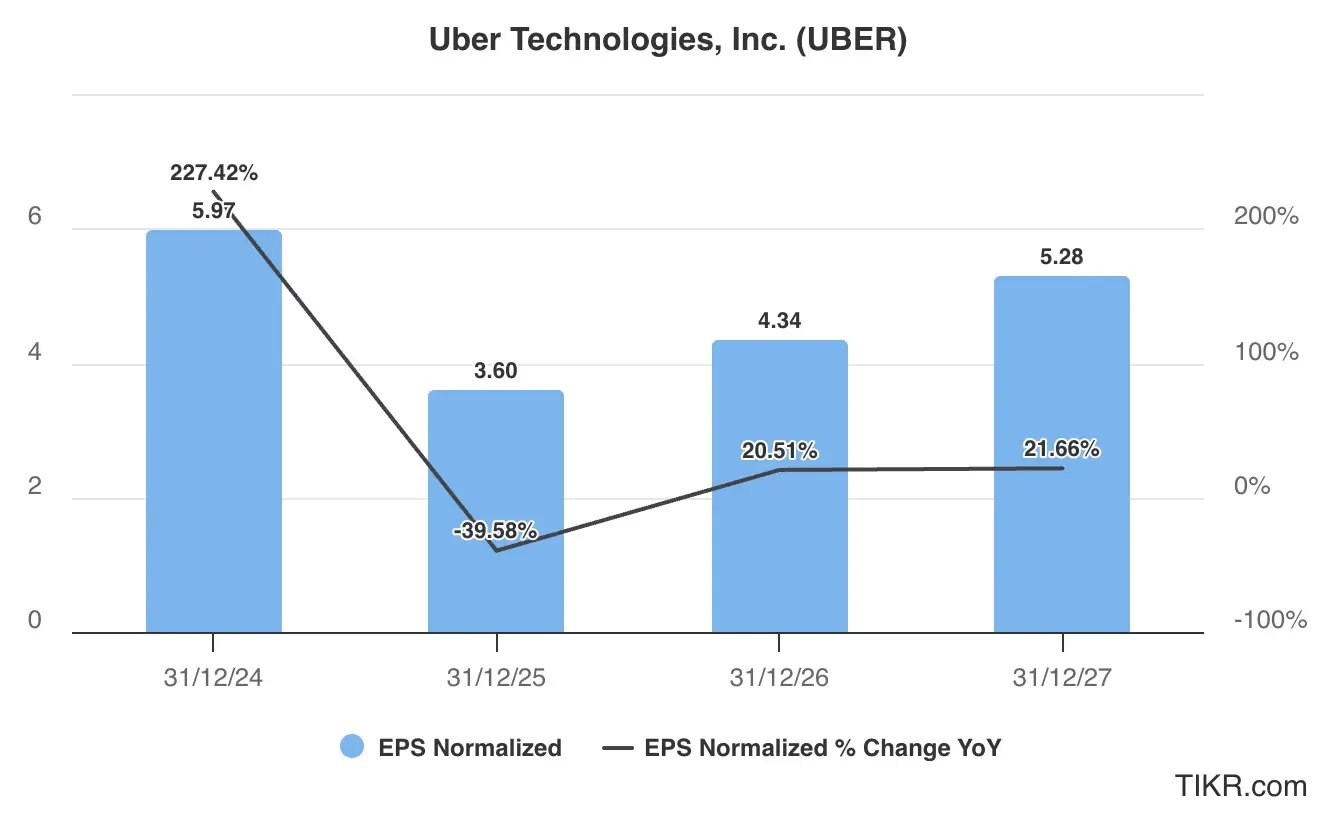

Auf der Grundlage der Analystenschätzungen, die in der nachstehenden Grafik dargestellt sind, zeigt die Gewinnentwicklung von Uber ein ausgeprägtes Muster. Der Gewinn pro Aktie wird voraussichtlich von 5,97 $ im Jahr 2024 auf 3,60 $ im Jahr 2025 fallen, bevor er sich wieder auf 5,28 $ im Jahr 2027 erhöht.

Das Gewinnwachstum der Uber-Aktie wird wahrscheinlich durch folgende Faktoren angetrieben:

- Marktanteilsgewinne im Bereich Mobilität: Uber baut seine Führungsposition im Bereich Ride-Hailing weiter aus und verzeichnet ein stetiges Wachstum bei Fahrern und Fahrern auf der Plattform.

- Reifung des Liefergeschäfts: Uber Eats erzielt eine höhere Rentabilität, da sich der Liefermarkt rationalisiert und das Unternehmen die Logistik optimiert.

- Werbeeinnahmen: Das wachsende Werbegeschäft von Uber nutzt die riesige Nutzerbasis des Unternehmens und generiert margenstarke Einnahmen.

- Wachstum der Mitgliederzahlen: Der Uber One-Abonnementdienst sorgt für mehr Engagement, Bindung und plattformübergreifende Nutzung zwischen Mobilität und Zustellung.

- Internationale Expansion: Da Uber seine Präsenz und sein Serviceangebot weltweit ausweitet, bieten Märkte außerhalb der USA erhebliche Wachstumschancen.

Für unsere Bewertung schätzen wir, dass die Uber-Aktie im Jahr 2027 einen Gewinn pro Aktie von 5 $ erreichen wird.

Sehen Sie sich die vollständigen Wachstumsschätzungen der Analysten von Uber an (kostenlos)>>>

Ist die Uber-Aktie derzeit unterbewertet?

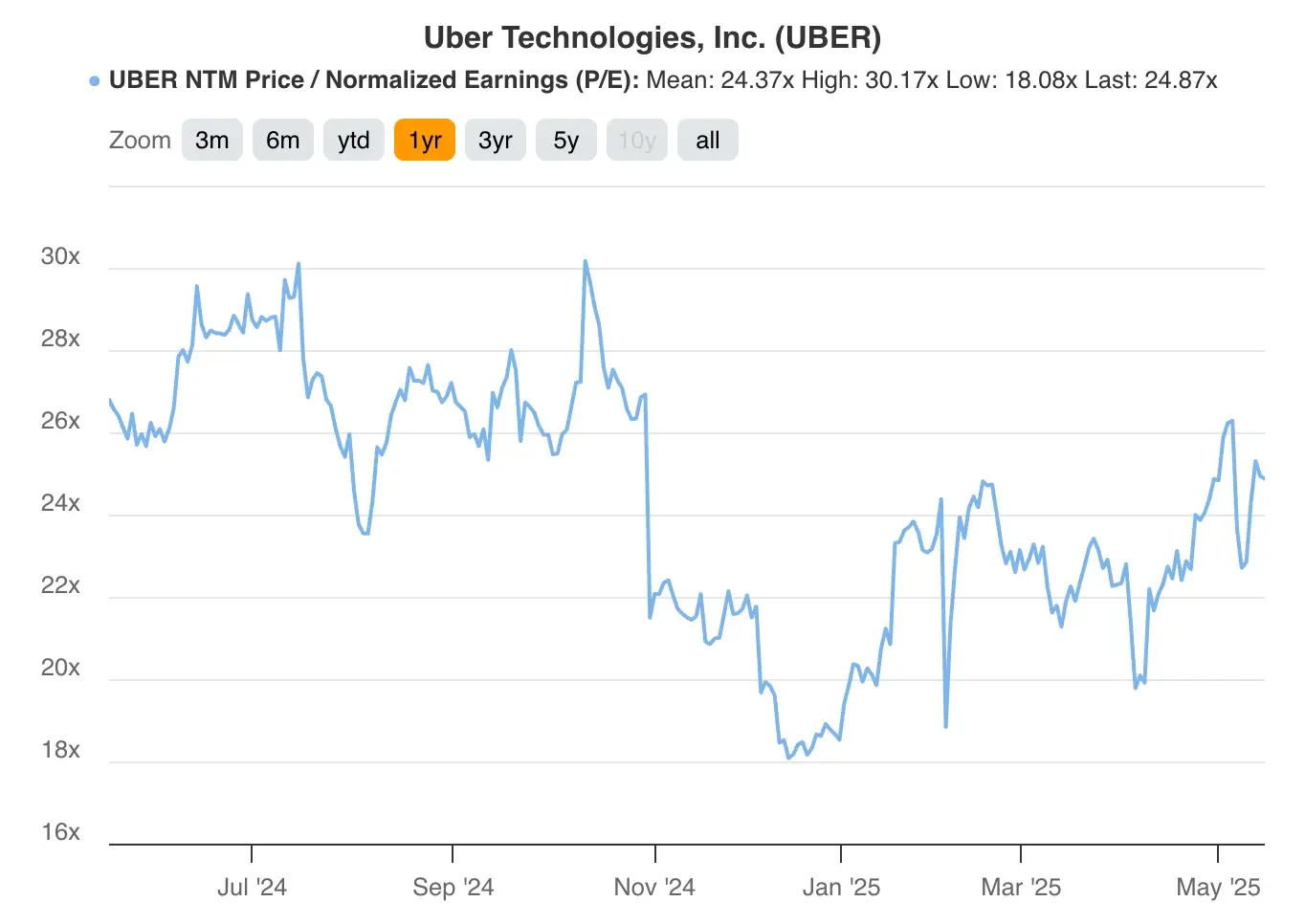

Die Uber-Aktie wird derzeit mit dem 25-fachen des voraussichtlichen Gewinns gehandelt und liegt damit geringfügig über dem historischen 12-Monats-Durchschnitt von 24, wie aus dem KGV-Diagramm hervorgeht.

Obwohl die Bewertung der Aktie in den letzten Monaten gestiegen ist, wird sie im Mai 2025 weiterhin zu einem angemessenen Multiplikator gehandelt.

Für unsere Bewertung verwenden wir ein relativ konservatives Kurs-Gewinn-Verhältnis (KGV) von 24, das leicht unter dem aktuellen Kurs liegt und dem volatilen makroökonomischen Umfeld Rechnung trägt.

Beizulegender Zeitwert der Uber-Aktie

Verwendung unseres 2-Minuten-Bewertungsmodells und Anwendung eines konservativen Ansatzes:

- Konservative EPS-Schätzung für 2027: $5

- Konservatives Kurs-Gewinn-Verhältnis: 24x

Erwartetes normalisiertes EPS ($5) * Forward P/E ratio (24x) = Erwarteter Aktienkurs ($120)

Der erwartete 2-Jahres-Kurs der Uber-Aktie, der sich aus dieser Bewertung ergibt, beträgt 120 $ pro Aktie.

Da die Uber-Aktie derzeit bei etwa 120 $ pro Aktie gehandelt wird, bedeutet dies ein potenzielles Kursplus von 33 % in den nächsten zwei Jahren oder eine annualisierte Rendite von 16 %.

Wenn die Uber-Aktie diese Rendite erzielt, würde sie den langfristigen Marktdurchschnitt von etwa 10 % pro Jahr übertreffen.

Denken Sie daran, dass es sich hier nur um eine Bewertung handelt und wir nicht mit Sicherheit wissen, wie sich der Kurs der Aktie in Zukunft entwickeln wird.

Aktien schneller bewerten mit TIKR (kostenlos, keine Karte erforderlich) >>>

Was ist das Kursziel für die Uber-Aktie?

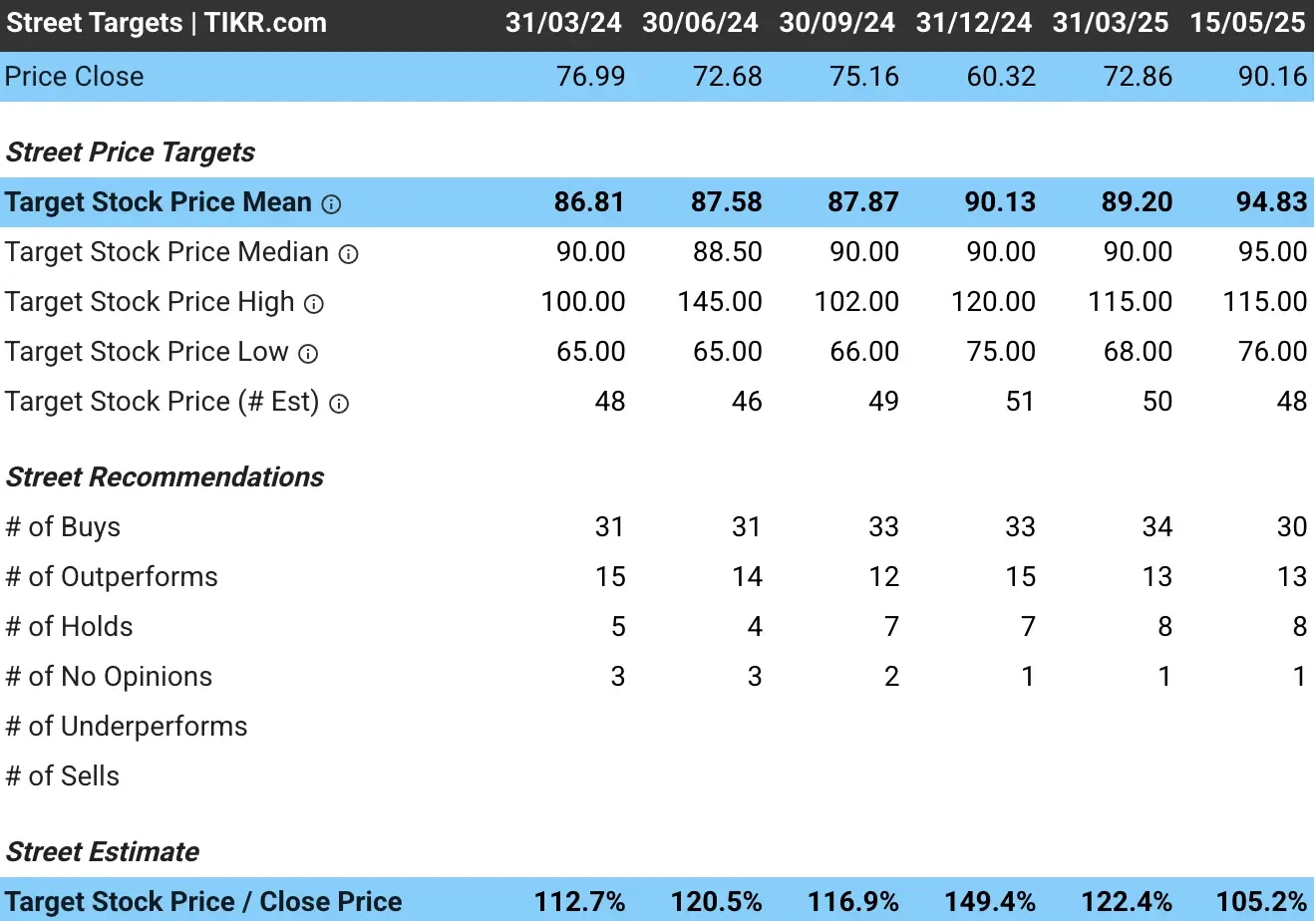

Analysten sind der Meinung, dass die Uber-Aktie heute ein wenig Aufwärtspotenzial haben könnte.

Das durchschnittliche Kursziel der Analysten für die Uber-Aktie liegt bei etwa 95 $ pro Aktie, was bedeutet, dass sie auf der Grundlage des aktuellen Aktienkurses ein Aufwärtspotenzial von etwa 5 % sehen:

Einige Analysten sehen sogar ein noch größeres Aufwärtspotenzial mit Kurszielen von bis zu 115 $ pro Aktie, was ein Aufwärtspotenzial von über 25 % gegenüber dem aktuellen Niveau bedeutet.

Diese große Bandbreite an Zielen spiegelt die Chancen und die Unsicherheit wider, die wachstumsstarke Unternehmen wie Uber umgeben.

Zu berücksichtigende Risiken

Trotz der optimistischen Aussichten sollten sich die Anleger einiger Risiken bewusst sein, die den Wachstumskurs von Uber beeinträchtigen könnten:

- Regulatorische Herausforderungen: Uber steht vor regulatorischen Hürden in Bezug auf die Klassifizierung von Fahrern und Betriebsgenehmigungen in verschiedenen Märkten.

- Wettbewerb: In den Bereichen Mobilität und Zustellung herrscht nach wie vor ein starker Wettbewerb mit finanzstarken Konkurrenten wie Lyft, DoorDash und internationalen Wettbewerbern.

- Wirtschaftliche Sensibilität: Eine allgemeine Konjunkturabschwächung könnte sich auf die diskretionären Ausgaben für Ride-Hailing und Essenslieferdienste auswirken.

- Arbeitskosten: Steigende Anreize für Fahrer oder gesetzliche Änderungen bei der Einstufung von Arbeitnehmern könnten die Gewinnspannen unter Druck setzen.

- Autonome Unterbrechung: Uber investiert zwar in autonome Technologien, könnte aber auch von Konkurrenten gestört werden, die in diesem Bereich schneller vorankommen.

TIKR Mitnehmen

Uber ist bei seiner aktuellen Bewertung ein überzeugendes Investitionsobjekt. Der prognostizierte Gewinnrückgang im Jahr 2025 scheint eher ein vorübergehender Rücksetzer als ein strukturelles Problem zu sein, wie der starke Analystenkonsens und die prognostizierte Erholung in den Jahren 2026-2027 zeigen.

Der Wandel von Uber zu einer diversifizierten Mobilitäts- und Lieferplattform mit mehreren Wachstumsvektoren ist beeindruckend. Uber hat erfolgreich ein Netzwerkeffekt-Geschäft mit steigenden Skalenerträgen aufgebaut, da jeder neue Fahrer und jede neue Fahrerin die Plattform für alle Beteiligten wertvoller macht.

Die Expansion in die Bereiche Werbung, Mitgliedschaftsprogramme und möglicherweise autonome Fahrzeuge bietet über das Kerngeschäft hinaus zusätzliche Möglichkeiten.

Ist die Uber-Aktie in den nächsten 24 Monaten ein Kauf? Verwenden Sie TIKR, um die Kursziele und Wachstumsprognosen der Analysten zu überprüfen und festzustellen, ob die Aktie heute unterbewertet ist.

Probieren Sie TIKR noch heute kostenlos aus!

Suchen Sie nach neuen Möglichkeiten?

- Erfahren Sie, welche Aktien milliardenschwere Investoren kaufen , damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine du umwirfst, desto mehr Möglichkeiten entdeckst du. Durchsuchen Sie mit TIKR mehr als 100.000 globale Aktien, globale Top-Investorenbeteiligungen und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!