Wichtige Statistiken für die Pinterest-Aktie

- 52-Wochen-Spanne: $14 bis $40

- Aktueller Kurs: $20

- Mittleres Kursziel: $23

- Höchstes Kursziel: $45

- TIKR-Modell-Ziel (Dez. 2030): $105

Was ist passiert?

Die Aktie von Pinterest(PINS) wird fast 50 % unter ihrem 52-Wochen-Hoch gehandelt, nachdem ein Jahr von einem schmerzhaften Paradoxon geprägt war: eine Plattform, die 80 Milliarden monatliche Suchanfragen und 10 aufeinanderfolgende Quartale mit Rekordnutzern generiert, die dieses Engagement nicht schnell genug in ein Umsatzwachstum umwandeln kann, um die Wall Street zufriedenzustellen.

Die Aktie fiel Anfang 2026 auf 14 $, bevor sie sich auf 20 $ erholte, immer noch weniger als die Hälfte des Vorjahrespreises, als die Anleger einen Gewinnrückgang im vierten Quartal 2025, eine Umstrukturierungsankündigung und Prognosen verkrafteten, die auf weiteren kurzfristigen Druck hindeuteten.

Der Q4-Verlust war spezifisch und im Nachhinein vermeidbar: Pinterests überproportionaler Anteil an großen Einzelhandelskunden führte dazu, dass das Unternehmen tarifbedingte Rückgänge bei den Werbebudgets stärker zu spüren bekam als andere Unternehmen mit einer breiteren Umsatzbasis.

Die Einnahmen beliefen sich auf 1,32 Mrd. USD, was einem Wachstum von 14 % im Jahresvergleich entspricht, aber immer noch unter der Konsensschätzung von 1,33 Mrd. USD liegt, und der Schaden breitete sich auf Europa aus, wo große globale Einzelhändler ihre Ausgaben in den verschiedenen Regionen umschichteten.

Elliott Investment Management reagierte auf den Ausverkauf mit der Umwandlung einer Wandelanleihe in Höhe von 1 Mrd. USD in die größte Aktionärsposition des Unternehmens zu einem anfänglichen Umwandlungspreis von 22,72 USD, und Pinterest genehmigte gleichzeitig ein Aktienrückkaufprogramm in Höhe von 3,5 Mrd. USD, was fast einem Drittel seines Marktwerts entspricht.

Der Rückkauf in Höhe von 3,5 Milliarden Dollar und die Kapitalspritze von Elliott sind der strukturelle Rückhalt, den die Aktie brauchte, aber die eigentliche Neubewertung wird sich aus der Umsetzung ergeben: Die Ausweitung der Einnahmen weg von großen Einzelhändlern hin zu mittelständischen, kleinen und internationalen Werbetreibenden und der Nachweis, dass die Übernahme von tvScientific (eine Connected-TV-Performance-Plattform, die gekauft wurde, um das Publikum von Pinterest über die eigenen Oberflächen hinaus zu erweitern) zusätzliche Budgetpools eröffnet.

Bill Ready, CEO, erklärte auf der Gewinnbenachrichtigung für das vierte Quartal 2025, dass "unsere Nutzer und das Engagement vor unserer Werbeplattform liegen, und die Werbeplattform vor unseren Vertriebs- und Markteinführungsfähigkeiten", und nannte damit direkt die Lücke, die der neue Chief Business Officer Lee Brown, der Ende Januar eingestellt wurde, nun schließen soll.

Der Drei- bis Fünf-Jahres-Fall basiert auf drei genannten Treibern: Beschleunigung des verwalteten SMB- und Mittelstandsumsatzes (derzeit nur 15 % des Gesamtumsatzes im Vergleich zu einem deutlich höheren Anteil bei konkurrierenden Plattformen), die tvScientific CTV-Integration, die Performance-Budgets jenseits von Pinterests Owned-and-Operated-Flächen eröffnet, und die Pinterest Performance+-Messintegration, die eine engere Gebotsoptimierung mit großen Werbetreibenden ermöglicht, was sich bereits in einem Pilotprojekt bewährt hat, bei dem ein einzelner Werbetreibender die Gebote von Pinterest um über 30 % erhöhte.

Die Meinung der Wall Street zur PINS-Aktie

Pinterests Engagement-Schwungrad, 619 Millionen Nutzer und 80 Milliarden monatliche Suchanfragen, führt zu einer Monetarisierungslücke, die ein neu strukturiertes Go-to-Market-Team nun vor dem nächsten Gewinnzyklus schließen will.

Der Konsensumsatz von PINS wird für 2026 auf etwa 4,78 Mrd. $ geschätzt, was einem Anstieg von etwa 13 % gegenüber dem Vorjahr entspricht. Der normalisierte Gewinn je Aktie wird auf etwa 1,80 $ geschätzt, was einem Anstieg von etwa 12 % gegenüber 1,60 $ im Jahr 2025 entspricht, da die Diversifizierung der Werbetreibenden an Zugkraft gewinnt und tvScientific einen Teiljahresgewinn beisteuert.

Von 38 Analysten, die sich mit der Pinterest-Aktie befassen, stufen 17 die Aktie als "Buy", 1 als "Outperform", 20 als "Hold" und 1 als "Underperform" ein, wobei das durchschnittliche Kursziel bei 23,43 $ liegt, was ein Aufwärtspotenzial von etwa 15 % gegenüber dem aktuellen Kurs von 20,33 $ bedeutet; der Konsens wartet auf die Ergebnisse des ersten Quartals 2026 (die am 4. Mai veröffentlicht werden), um zu sehen, ob sich der tarifäre Gegenwind im ersten Quartal verstärkt oder stabilisiert hat.

Die Zielspanne reicht von 15,40 $ bis 45 $, wobei die überzeugten Bullen auf eine Beschleunigung der SMB- und CTV-Monetarisierung setzen, während die Bären darauf achten, ob die Vertriebsumstellung die kurzfristigen Einnahmen so stark beeinträchtigt, dass der Wachstumspfad im mittleren Zehnerbereich vollständig durchbrochen wird.

Bei einem Kurs von etwa 11x des voraussichtlichen Gewinns pro Aktie gegenüber einem Drei-Jahres-Durchschnitt von etwa 25x und einem erwarteten normalisierten Gewinnwachstum von etwa 12% im Jahr 2026, das sich im Zuge der Diversifizierung des Werbemittelmixes auf etwa 23% im Jahr 2027 beschleunigt, scheint die Pinterest-Aktie für Anleger, die bereit sind, über einen Zwei-Quartals-Tiefpunkt hinauszublicken, unterbewertet.

Der Elliott-Umwandlungspreis von 22,72 $ stellt eine glaubwürdige Untergrenze dar und signalisiert, dass einer der strengsten aktivistischen Investoren der Welt eine erhebliche Lücke zwischen dem inneren Wert und dem aktuellen Preis sieht.

Wenn das Umsatzwachstum im ersten Quartal 2026 unter 11 % fällt oder das Management die EBITDA-Prognose für das Gesamtjahr unter die im Februar genannte Spanne von 163 bis 183 Mio. $ senkt, bricht die Aussage über die Umsetzung in sich zusammen und der Bärenfall wird bei den aktuellen Multiplikatoren erneut bestätigt.

Der Ergebnisbericht vom 4. Mai ist der erste echte Prüfstein: Ein Q1-Umsatz innerhalb oder oberhalb der Prognosespanne von 958 bis 978 Mio. $ sowie ein Kommentar von Lee Brown zu messbaren Fortschritten im SMB- und Mid-Market-Bereich würden bestätigen, dass die Monetarisierungskurve verläuft.

Pinterest-Aktien Finanzdaten

Das Betriebsergebnis von Pinterest erreichte 2025 320 Mio. $, ein Plus von 49 % gegenüber dem Vorjahr, womit sich die Erholung von dem Betriebsverlust (130 Mio. $) im Jahr 2022 fortsetzte und das dritte Jahr in Folge eine deutliche Rentabilitätsverbesserung verzeichnet wurde.

Die Erholung ist margengetrieben: Die Bruttomargen stiegen von 75,8 % im Jahr 2022 auf 80,1 % im Jahr 2025, da die Optimierung der Infrastrukturkosten die Umsatzkosten im Verhältnis zum Umsatz reduzierte, während der Umsatz von 3,65 Mrd. $ im Jahr 2024 und 4,22 Mrd. $ im Jahr 2025 das Betriebsergebnis in beiden Jahren schneller wachsen ließ als den Umsatz.

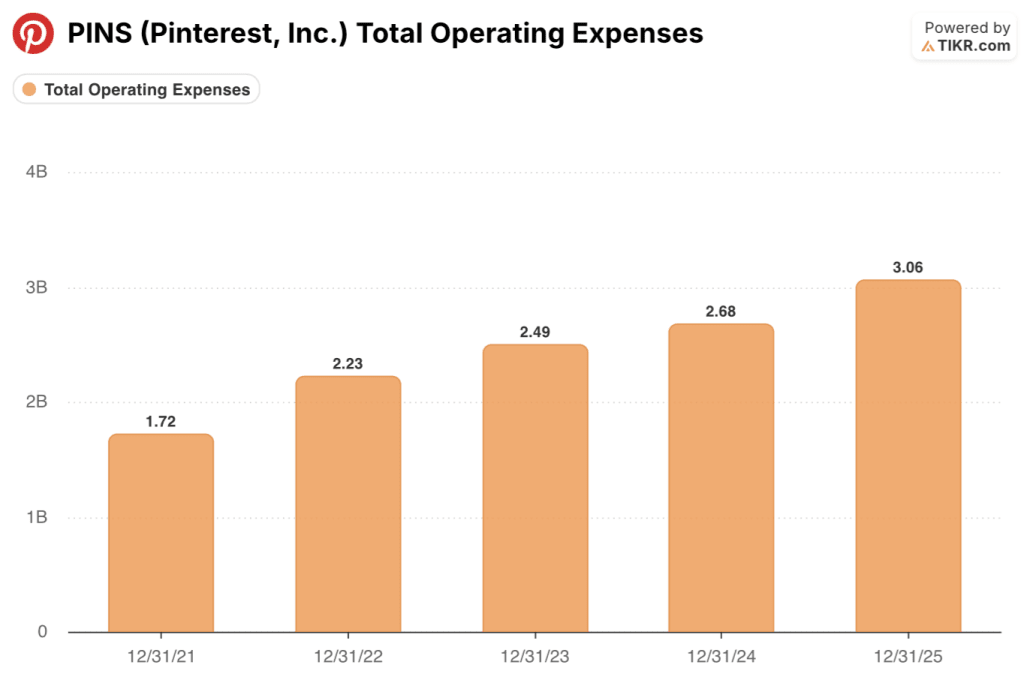

Die Gesamtbetriebskosten stiegen von 2,49 Mrd. USD im Jahr 2023 auf 3,06 Mrd. USD im Jahr 2025, da Pinterest in KI-Talente und den Ausbau des Vertriebsnetzes investierte, aber das Umsatzwachstum von 15,8 % im Jahr 2025 übertraf dieses Kostenwachstum, wodurch die operative Hebelwirkung über einen mehrjährigen Zeitraum aufrechterhalten wurde.

Die Spannung besteht darin, ob Pinterest diese Hebelwirkung bis 2026 aufrechterhalten kann: Das Unternehmen gab ausdrücklich an, dass die Bruttomarge durch Investitionen in die GPU-Infrastruktur um etwa 100 Basispunkte sinken wird, und wies darauf hin, dass Restrukturierungseinsparungen in Höhe von jährlich etwa 100 Mio. USD etwa zur Hälfte reinvestiert werden, so dass die bereinigten EBITDA-Margen auf einer kombinierten Basis mit tvScientific bei etwa 29 % liegen werden.

Was sagt das Bewertungsmodell?

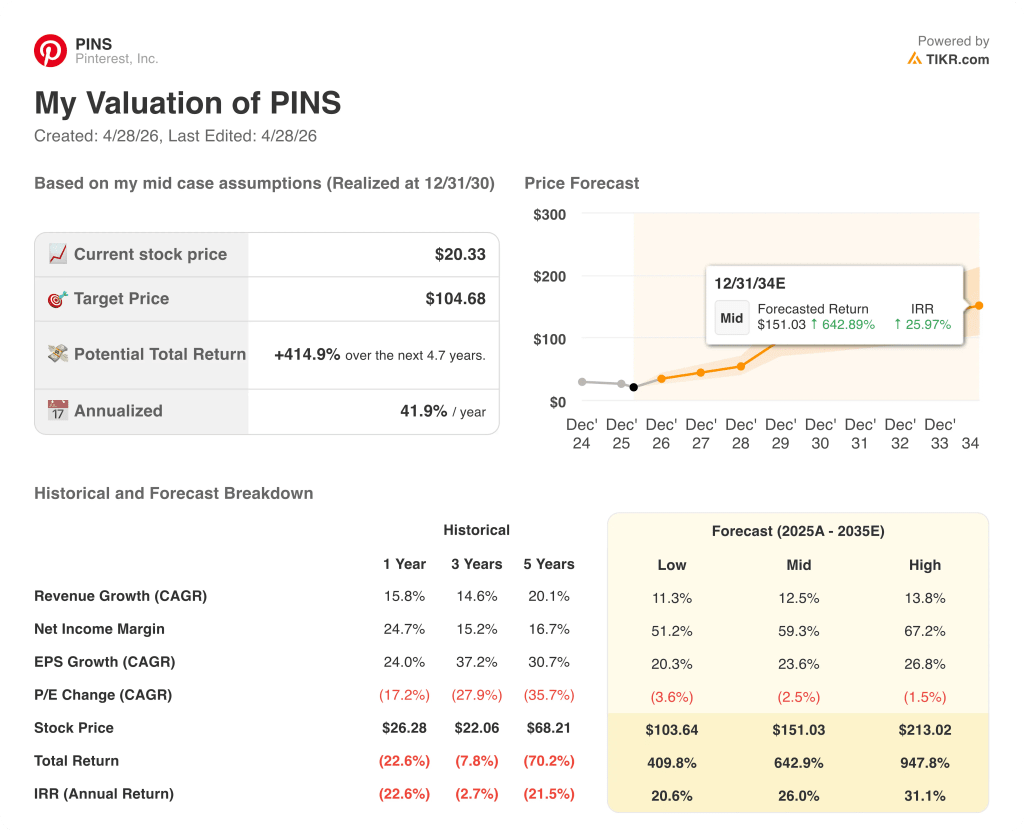

Das TIKR-Modell sieht das mittlere Kursziel für die Pinterest-Aktie bis Dezember 2030 bei etwa 105 US-Dollar, basierend auf einer CAGR-Annahme für den Umsatz von etwa 13 % und einer Ausweitung der Nettogewinnmargen auf etwa 59 %, Annahmen, die auf dem bereits nachgewiesenen operativen Leverage der Plattform und dem zusätzlichen Monetarisierungspotenzial durch die Skalierung der SMB-Werbekunden und die tvScientific-Fernseheinnahmen basieren.

Mit einem normalisierten EPS von $1,60 im Jahr 2025 und einem auf etwa 11x komprimierten Forward-Multiple vor dem Hintergrund eines sich beschleunigenden EPS-Wachstums auf etwa $2,21 im Jahr 2027 ist die Pinterest-Aktie unterbewertet: Allein die Neubewertung des Multiples, selbst ohne Gewinnsteigerung, schließt einen wesentlichen Teil der Lücke zum TIKR-Modellziel.

Was richtig laufen muss / was schief laufen könnte

Die Pinterest-Aktie ist eine Monetarisierungsgeschichte, keine Nutzergeschichte: Die Bullen gehen davon aus, dass 80 Milliarden monatliche Suchanfragen und 619 Millionen Nutzer grundsätzlich untermonetarisiert sind und das neue Go-to-Market-Team diese Lücke in den Jahren 2026 bis 2027 schließt.

Was richtig laufen muss

- Lee Browns Go-to-Market-Überarbeitung für kleine und mittlere Unternehmen beschleunigt den verwalteten SMB-Umsatz, der sich bis 2025 verdoppelt hat, aber immer noch nur etwa 15 % des Gesamtumsatzes ausmacht, während er bei konkurrierenden Plattformen wesentlich höher ist

- tvScientific CTV-Integration eröffnet zusätzliche Performance-Budgets über die Pinterest-eigenen Oberflächen hinaus; Q4 2025 Management-Kommentar wies darauf hin, dass CTV eines der am schnellsten wachsenden Segmente des Werbemarktes ist und dass tvScientific suchähnliche Performance-Metriken im TV vorantrieb

- Pinterest Performance+-Messungen werden in die proprietären Gebotssysteme großer Werbetreibender integriert; ein Pilotprojekt hat bereits zu einem Anstieg der Gebote der Werbetreibenden um mehr als 30 % geführt, und das Unternehmen plant, dieses Programm in der ersten Hälfte des Jahres 2026 auszuweiten

- Große Werbetreibende im Einzelhandel werden laut Managementprognose in der zweiten Jahreshälfte 2026 tariflichen Gegenwind erfahren, wodurch die größte Belastung wegfällt, die den Umsatz in Q4 2025 unter den Konsens drückte

Was schief gehen könnte

- Die Umstrukturierung des Vertriebs bringt mehr als nur ein paar Quartale der Unterbrechung mit sich; das Management hat im Januar ausdrücklich eingeräumt, dass die Umstrukturierung Auswirkungen auf die Verkäufer und die Messmitarbeiter hat, und in der Prognose für das erste Quartal 2026 wurde der Produktivitätsverlust durch die Wiederbesetzung dieser Positionen berücksichtigt

- Die Beschleunigung im SMB- und Mid-Market-Geschäft braucht länger als 2 bis 4 Quartale, um sich in den ausgewiesenen Umsätzen niederzuschlagen, so dass das Wachstum bei 11 bis 13 % verharrt, während die Börse die Geduld mit der Umsetzungsgeschichte verliert

- Die Konzentration der digitalen Werbebudgets auf Meta und Google beschleunigt sich gemäß der von Stifel für 2026 gesenkten Wachstumsprognose von 8,3 % auf etwa 7 %; kleinere Plattformen, darunter Pinterest, werden ausdrücklich als am stärksten von zusätzlichen Kürzungen bedroht genannt, wenn die Werbetreibenden den Druck erhöhen

- Elliotts Konversionspreis von 22,72 $ schafft eine psychologische Obergrenze in der Nähe des aktuellen Kurses, die das kurzfristige Aufwärtspotenzial reduziert, bis die Ausführungsnachweise diese Schwelle überzeugend überschreiten

Sollten Sie in Pinterest, Inc. investieren?

Die einzige Möglichkeit, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die PINS-Aktie auf, und Sie sehen die Finanzdaten der vergangenen Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um Pinterest, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der PINS-Aktie auf TIKR → kostenlos