Wichtige Statistiken für die PSX-Aktie

- Performance in der letzten Woche: 17%

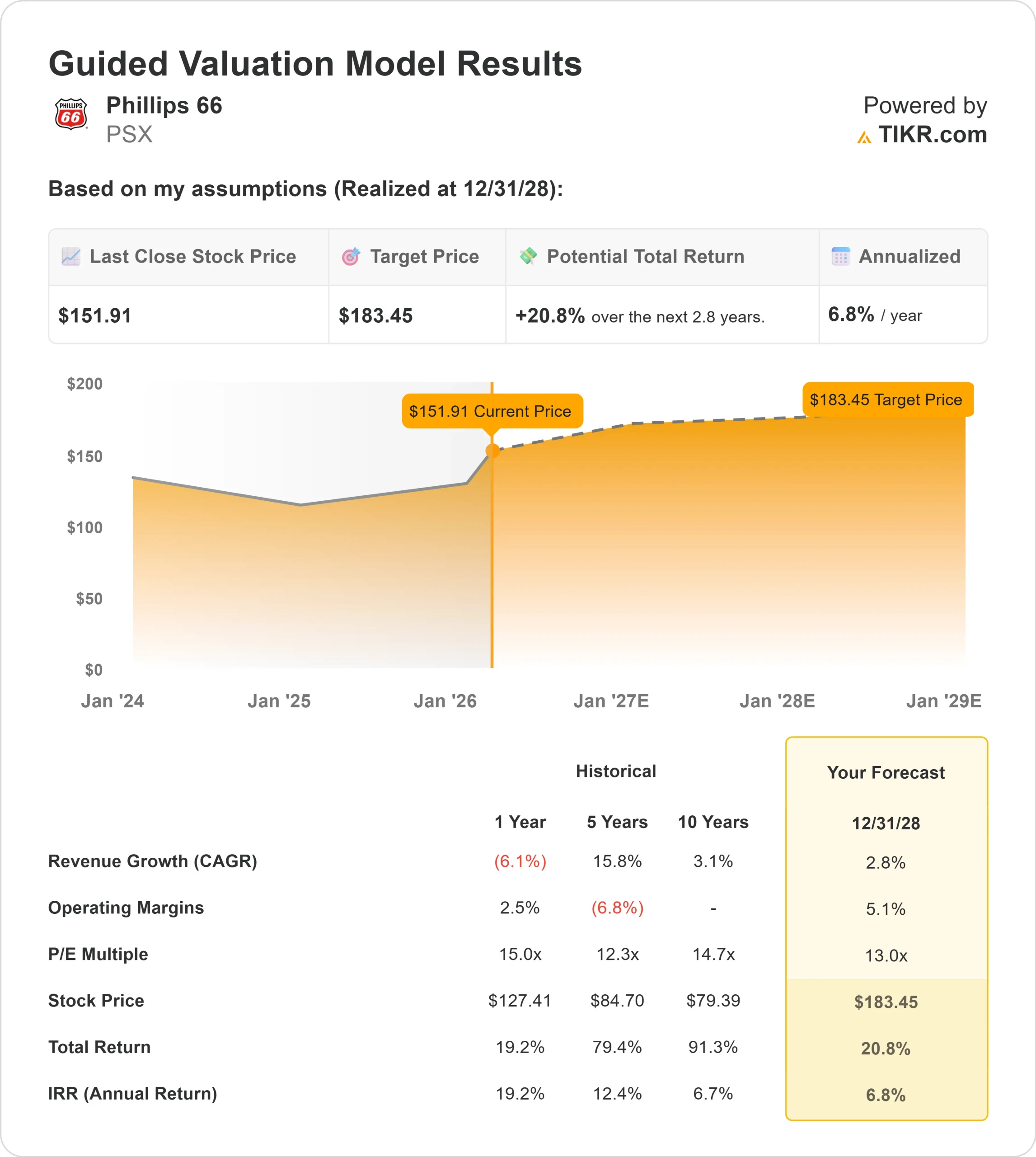

- 52-Wochen-Spanne: $91 bis $164

- Bewertungsmodell Kursziel: $183

- Implizites Aufwärtspotenzial: 20,8%

Bewerten Sie Ihre Lieblingsaktien wie Phillips 66 mit 5-Jahres-Analystenprognosen unter Verwendung des neuen Bewertungsmodells von TIKR (kostenlos) >>>

Was ist passiert?

Phillips 66 Aktie ist in den letzten sechs Monaten um ca. 17% gestiegen und wurde zuletzt bei 152 $ pro Aktie gehandelt, da die Anleger auf die stärkere operative Umsetzung, die steigende Sichtbarkeit des Midstream-Geschäfts und die aktive Positionierung der Institutionen reagierten.

Die Rallye spiegelt die wachsende Zuversicht wider, dass sich die Ertragsstabilität bis ins Jahr 2026 verbessert und nicht nach einem starken Jahr 2025 ihren Höhepunkt erreicht.

Die Aktie gewann nach den Ergebnissen für das vierte Quartal 2025 an Schwung, die einen ausgewiesenen Gewinn von 2,9 Mrd. USD bzw. 7,17 USD pro Aktie und einen bereinigten Gewinn von 1,0 Mrd. USD bzw. 2,47 USD pro Aktie sowie einen operativen Cashflow von 2,8 Mrd. USD auswiesen.

Midstream erwirtschaftete im Quartal ein bereinigtes EBITDA von etwa 1,0 Mrd. USD und konnte das EBITDA seit 2022 um 40 % steigern, wobei das Management einen Weg zu einem Run-Rate-Midstream-EBITDA von etwa 4,5 Mrd. USD bis zum Jahresende 2027 skizziert hat.

CEO Mark Lashier bezeichnete das Jahr 2025 als "ein entscheidendes Jahr für Phillips 66" und verwies auf Rekordvolumina beim NGL-Transport und der Fraktionierung sowie auf strukturelle Kostenverbesserungen im Raffineriebereich.

Institutionelle Aktivitäten verstärkten den Vorstoß. Fiera Capital eröffnete eine neue Position von 41.651 Aktien im Wert von etwa 5,67 Mio. $, Stevens Capital Management eröffnete eine Beteiligung von 8.833 Aktien im Wert von etwa 1,20 Mio. $ und First National Bank of Omaha kaufte 17.330 Aktien im Wert von etwa 2,36 Mio. $.

NEOS Investment Management erhöhte seinen Anteil um 41,2% auf 56.059 Aktien im Wert von ca. 7,63 Mio. $, PNC Financial Services erhöhte seinen Bestand um 18,2% auf 963.629 Aktien im Wert von ca. 131,1 Mio. $, und Vanguard erhöhte seine Position um 11,6% auf 51.724.558 Aktien, was einem Anteil von ca. 12,84% im Wert von ca. 7,04 Mrd. $ entspricht.

Analysten-Updates zogen ebenfalls die Aufmerksamkeit auf sich. Scotiabank hob seine EPS-Schätzung für das GJ2026 von $9,15 auf $10,35 an und prognostizierte für das GJ2027 ein EPS von $11,95, wobei das Kursziel von $140 beibehalten wurde.

Da Institutionen und Hedge-Fonds rund 76,93 % der Aktie besitzen, beeinflussen Gewinnrevisionen, die Ausführung der Kapitalallokation und die Sichtbarkeit des Midstream-Wachstums weiterhin die Stimmung auf dem Weg ins Jahr 2026.

Sehen Sie sich die Wachstumsprognosen und Kursziele der Analysten für Phillips 66 an (kostenlos) >>>

Ist PSX unterbewertet?

Unter Bewertungsannahmen wird die Aktie modelliert mit:

- Umsatzwachstum (CAGR): 2,8%

- Operative Margen: 5.1%

- Exit P/E Multiple: 13,0x

Es wird erwartet, dass dasUmsatzwachstum bescheiden bleiben wird, da sich die Raffination normalisiert, wobei die zusätzliche Expansion eher durch das Wachstum des Midstream-Durchsatzes, die Erweiterung von Gasanlagen und NGL-Infrastrukturprojekte als durch ungewöhnlich hohe Crack-Spreads unterstützt wird.

Die Ausführung im Midstream-Bereich bleibt ein wichtiger Ertragstreiber. Das Unternehmen kann bis Ende 2027 ein bereinigtes EBITDA von ca. 4,5 Mrd. USD erzielen, unterstützt durch neue Gasanlagen, Erweiterungen der Fraktionierung und zusätzliche Pipelinekapazitäten, die den Cashflow über das reine Raffineriegeschäft hinaus diversifizieren.

Die Raffinerieleistung wird zunehmend durch strukturelle Kostenverbesserungen und eine höhere Systemauslastung geprägt, einschließlich erweiterter Rohölkapazitäten in mehreren Raffinerien und laufender Bemühungen, die kontrollierbaren Kosten in Richtung langfristiger Ziele zu senken. Diese Initiativen tragen dazu bei, dass die Erträge auch bei schwankenden Rohstoffspreads stabil bleiben.

Die Kapitalallokation unterstreicht diese These. Mit einem sicheren Dividendenrahmen von etwa 2 Mrd. USD jährlich, disziplinierten Kapitalausgaben von etwa 2,4 Mrd. USD und einem überschüssigen operativen Cashflow, der zum Schuldenabbau und für Aktienrückkäufe verwendet wird, bewahrt das Unternehmen seine finanzielle Flexibilität und steigert gleichzeitig die Rendite pro Aktie.

Auf der Grundlage dieser Inputs schätzt das Bewertungsmodell ein Kursziel von 183,45 $, was ein Gesamtaufwärtspotenzial von etwa 20,8 % gegenüber dem aktuellen Niveau bedeutet. Dies deutet darauf hin, dass Phillips 66 leicht unterbewertet ist, wobei die Performance im Jahr 2026 wahrscheinlich eher durch das Midstream-Wachstum, die Zuverlässigkeit der Raffinerie und disziplinierte Kapitalrenditen als durch eine aggressive Beschleunigung des Umsatzes bestimmt wird.

Schätzen Sie den fairen Wert eines Unternehmens sofort (kostenlos mit TIKR) >>>

Bewerten Sie jede Aktie in weniger als 60 Sekunden (kostenlos)

Mit dem neuen Bewertungsmodell von TIKR können Sie den potenziellen Aktienkurs einer Aktie in weniger als einer Minute schätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit KGV-Multiple

Anschließend berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, sodass Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet ist.

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch mit den Konsensschätzungen der Analysten aus, so dass Sie einen schnellen und zuverlässigen Ausgangspunkt haben.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>