Wichtige Statistiken für die MSI-Aktie

- Performance im bisherigen Jahresverlauf: 23%

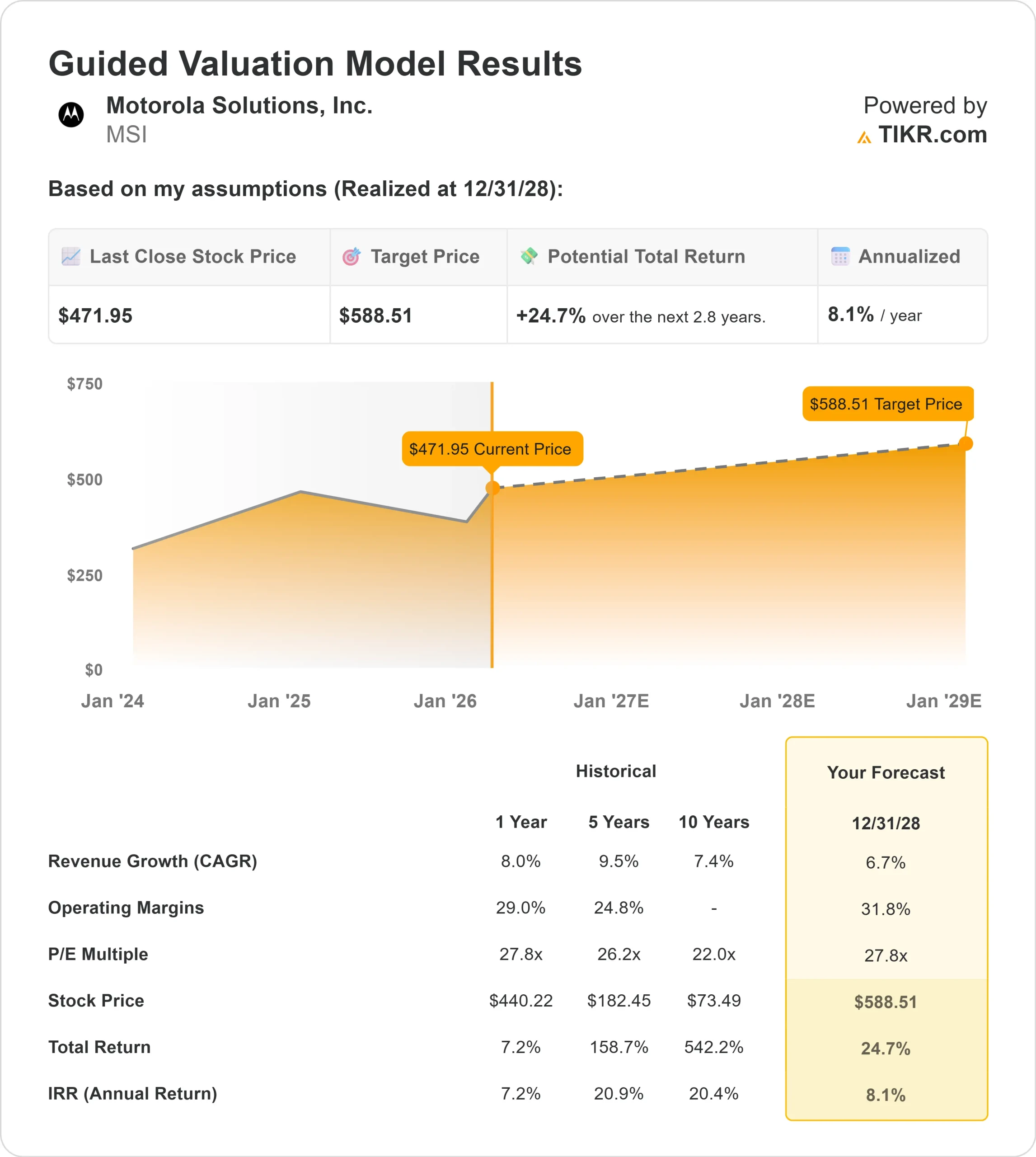

- 52-Wochen-Spanne: $359 bis $492

- Bewertungsmodell Kursziel: $589

- Implizites Aufwärtspotenzial: 25%

Bewerten Sie Ihre Lieblingsaktien wie Motorola Solutions mit 5-Jahres-Prognosen von Analysten mit dem neuen Bewertungsmodell von TIKR (kostenlos) >>>

Was ist passiert?

Motorola Solutions Aktie ist im bisherigen Jahresverlauf um etwa 23 % gestiegen und wurde zuletzt bei 472 $ pro Aktie gehandelt, als die Anleger auf die Rekordergebnisse für das vierte Quartal und die erhöhte Prognose für 2026 reagierten. Die Aktien werden jetzt am oberen Ende ihrer 52-Wochen-Spanne von 359 $ bis 492 $ gehandelt, da das Vertrauen in die Beständigkeit der Erträge und die Sichtbarkeit des Auftragsbestands zunimmt.

Die Rallye beschleunigte sich, nachdem das Unternehmen stärker als erwartete Ergebnisse für das vierte Quartal vorgelegt und eine optimistische Prognose für 2026 abgegeben hatte.

Der Q4-Umsatz stieg um 12% mit einer Non-GAAP-Betriebsmarge von 32% und einem Non-GAAP-EPS von 4,59 $. Der Umsatz für das Gesamtjahr stieg um 8 % auf 11,7 Mrd. USD, der operative Cashflow erreichte einen Rekordwert von 2,8 Mrd. USD und der Auftragsbestand kletterte auf ein Allzeithoch von 15,7 Mrd. USD, 1 Mrd. USD mehr als im Vorjahr.

Das Management prognostizierte für 2026 einen Umsatz von ca. 12,7 Mrd. USD und einen Gewinn je Aktie (Non-GAAP) zwischen 16,70 und 16,85 USD, wobei es trotz eines zollbedingten Gegenwinds in Höhe von 60 Mio. USD eine Ausweitung der operativen Marge um etwa 100 Basispunkte erwartet.

Die operative Stärke war breit angelegt. Der Umsatz im Bereich Produkte und SI stieg im 4. Quartal um 11 %, der Bereich Software und Services wuchs um 15 %, und das Unternehmen sicherte sich wichtige Aufträge, darunter die Erneuerung von P25-Diensten in Maryland im Wert von 201 Mio. $ für 10 Jahre und einen Auftrag für eine Kommandozentrale im Wert von 86 Mio. $ von einem internationalen Kunden.

Wie CEO Greg Brown erklärte, war das vierte Quartal in allen Bereichen ein außergewöhnliches Quartal mit Rekordumsätzen in beiden Segmenten, Rekordbetriebsergebnissen und Rekordbetriebsmargen", was das Vertrauen in ein nachhaltiges Wachstum bis 2026 stärkt.

Die institutionelle Positionierung unterstützte die Stimmung weiter. Vanguard erhöhte seinen Anteil auf 22,17 Millionen Aktien, was etwa 13% des Unternehmens entspricht, während Fiera Capital seine Position um 55% erhöhte, NEOS Investment Management seinen Anteil um 59% erhöhte, Cidel Asset Management seinen Anteil um 71% erhöhte und M&G PLC seinen Anteil um 11% aufstockte, wie aus den kürzlich eingereichten Unterlagen hervorgeht.

Obwohl JPMorgan seine Position um 22% verringerte, besitzen institutionelle Investoren zusammen etwa 84% der Aktien, was auf eine anhaltende langfristige Unterstützung der Aktien hindeutet.

Ist MSI unterbewertet?

Unter Bewertungsannahmen wird die Aktie modelliert mit:

- Umsatzwachstum (CAGR): 7%

- Operative Margen: 32%

- Exit P/E Multiple: 28x

DerUmsatz soll von ca. 11,7 Mrd. USD im Jahr 2025 auf ca. 16 Mrd. USD im Jahr 2030 ansteigen, was eher auf eine stetige Konvertierung des Auftragsbestands, eine zunehmende Softwareverbreitung und eine fortgesetzte Modernisierung der Kommunikation im Bereich der öffentlichen Sicherheit als auf zyklische Hardwarespitzen zurückzuführen ist.

Die Margenexpansion in Richtung 32 % setzt eine fortgesetzte Mixverschiebung hin zu margenstärkerer Software, Dienstleistungen, Videoanalyse und KI-gesteuerten Kommandozentralenlösungen voraus.

Da der Bereich Software und Services bereits eine operative Marge von über 32 % erzielt, unterstützt die zunehmende Akzeptanz von APX NEXT-Anwendungen, SVX-Geräten für am Körper getragene Assistenten und KI-Assist-Suiten mit einem Preis von 99 US-Dollar pro Benutzer und Monat die Ausweitung der wiederkehrenden Einnahmen.

Der Auftragsbestand bleibt auch 2026 der zentrale Ertragstreiber. Der Rekordauftragsbestand von 15,7 Milliarden US-Dollar, das zweistellige Wachstum bei den Produktbestellungen und die Prognose für einen Umsatz von etwa 12,7 Milliarden US-Dollar in diesem Jahr sorgen für eine gute Zukunftsperspektive. Das anhaltende Wachstum der Command Center Software, die Einführung von Cloud Video und die Nachfrage nach Silvus für den Verteidigungsbereich verstärken den dauerhaften operativen Leverage weiter.

Auf der Grundlage dieser Angaben schätzt das Modell ein Kursziel von 589 $, was ein Aufwärtspotenzial von etwa 25 % gegenüber dem aktuellen Niveau von 472 $ bedeutet und darauf hindeutet, dass die Aktie leicht unterbewertet ist.

Die Performance im Jahr 2026 wird wahrscheinlich eher durch die Monetarisierung des Auftragsbestands, die Erweiterung des Software-Mix, die Einführung von KI-Plattformen und eine anhaltende Margendisziplin als durch eine schnelle Umsatzbeschleunigung bestimmt werden.

Schätzen Sie den fairen Wert eines Unternehmens sofort (kostenlos mit TIKR) >>>

Wie viel Aufwärtspotenzial hat die Motorola-Aktie von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Anleger in weniger als einer Minute den potenziellen Aktienkurs von Motorola Solutions oder den möglichen Wert einer beliebigen Aktie schätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit KGV-Multiple

Anschließend berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, sodass Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet ist.

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch mit den Konsensschätzungen der Analysten aus, so dass Sie einen schnellen und zuverlässigen Ausgangspunkt haben.