Wichtigste Erkenntnisse:

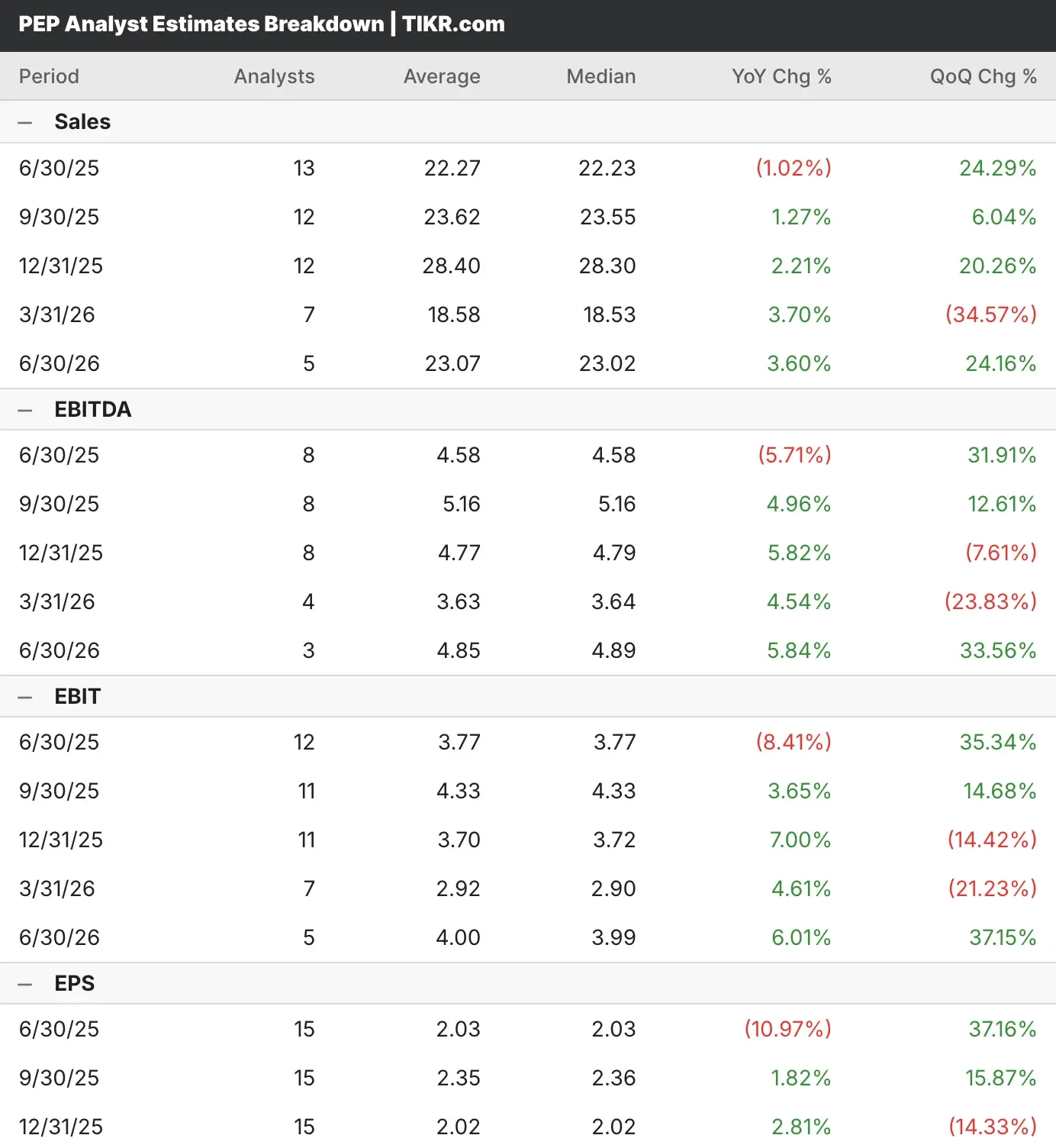

- Analysten erwarten, dass Pepsi im 2. Quartal einen Umsatz von 22,3 Mrd. USD erzielen wird, was einem Rückgang von 1 % gegenüber dem Vorjahr entspricht.

- Der bereinigte Gewinn dürfte im Jahresvergleich um 11 % auf 2,03 USD je Aktie sinken.

- Unser Bewertungsmodell geht davon aus, dass die PEP-Aktie in den nächsten 2,5 Jahren um 21,6 % steigen wird, was trotz des derzeitigen Gegenwinds auf ein Aufwärtspotenzial hindeutet.

Im 1. Quartal 2025 meldete Pepsi(PEP) trotz eines schwierigen Konsumklimas ein organisches Umsatzwachstum von 1 %.

Pepsi wird voraussichtlich am Donnerstag seine Ergebnisse für das zweite Quartal veröffentlichen. Analysten, die sich mit der PEP-Aktie befassen, erwarten, dass der Umsatz im Juni-Quartal im Vergleich zum Vorjahr um 1 % auf 22,27 Mrd. $ zurückgehen wird, während der Gewinn voraussichtlich um 11 % auf 2,03 $ pro Aktie sinken wird.

Der Getränke- und Snack-Gigant senkte seine Gewinnprognose für das Gesamtjahr aufgrund der Auswirkungen von Zöllen, der Unsicherheit der Verbraucher und der anhaltenden Schwäche des Frito-Lay-Geschäfts in Nordamerika. Der Ausblick auf ein Umsatzwachstum im niedrigen einstelligen Bereich wurde jedoch beibehalten.

Pepsi hat die Umsatzschätzungen in drei der letzten fünf Quartale verfehlt, während es die Gewinnschätzungen in vier der letzten fünf Quartale übertroffen hat.

Sehen Sie die Wachstumsprognosen und Kursziele der Analysten für jede Aktie (kostenlos!) >>>

Pepsis internationaler Wachstumsmotor im Fokus

Pepsi hat durch die Diversifizierung des Portfolios und die internationale Expansion strategische Widerstandsfähigkeit bewiesen und sich trotz des Gegenwinds in Nordamerika für nachhaltiges Wachstum positioniert.

Es wird erwartet, dass das internationale Geschäft von PepsiCo ein wichtiger Wachstumskatalysator sein wird, da das Management ein Wachstum von 5 % im Quartal meldete und eine weitere Expansion im mittleren einstelligen Bereich erwartet.

Die geografische Streuung des Segments über Europa, Indien und Brasilien sorgt für Stabilität, während die Schwellenländer im Vergleich zu den reifen US-Märkten langfristig einen höheren Pro-Kopf-Verbrauch bieten.

Die mehr als 60 Milliarden Dollar schwere Umgestaltung des Snack-Portfolios des Unternehmens ist ein Beispiel für das Engagement des Unternehmens für die Entwicklung der Verbraucherpräferenzen hin zu mehr zulässigen und funktionalen Angeboten.

Der Ansatz von PepsiCo, durch Übernahmen wie Sabra und Siete in die Premiumisierung des Portfolios zu investieren, in Kombination mit der Umstellung auf natürliche Zutaten, versetzt das Unternehmen in die Lage, Marktanteile in schneller wachsenden Snacksegmenten zu erobern.

PepsiCo’s Turnaround-Chance bei Getränken ist zwar derzeit schwierig, zielt aber darauf ab, die Margen durch Initiativen zur operativen Exzellenz zu erhöhen. CEO Ramon Laguarta rechnet mit weiteren Fortschritten bei Kernmarken wie Pepsi und Gatorade, die durch zuckerfreie Innovationen und verbesserte Markteinführung Marktanteile gewonnen haben.

Die Drei-Säulen-Strategie von Pepsi für die Erholung von Frito-Lay umfasst Investitionen in eine intelligente Preis-Packungs-Architektur, eine Umstellung des Portfolios auf gesündere Optionen und Verbesserungen der operativen Exzellenz nach Problemen bei der SAP-Implementierung, die sich auf die Servicequalität auswirkten.

Mit internationalen Märkten, die ein beständiges Wachstum im mittleren einstelligen Bereich bieten, und nordamerikanischen Geschäften, die durch strategische Investitionen für eine Erholung positioniert sind, bleibt PepsiCo flexibel, um weiterhin Marktanteile zu gewinnen und gleichzeitig dem kurzfristigen Druck der Verbraucher zu begegnen.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (Es ist kostenlos!) >>>

Ist die PEP-Aktie vor den Q2-Ergebnissen ein Kauf?

Unser Bewertungsmodell schätzt, dass PepsiCo seinen Umsatz bis 2028 im Jahresvergleich um 2,2 % steigern und dabei eine operative Marge von 16,1 % beibehalten wird.

Darüber hinaus schätzt das Modell, dass die PEP-Aktie ein zukünftiges Kurs-Gewinn-Verhältnis von 17x beibehält, was mit dem aktuellen Verhältnis von 17x übereinstimmt und im Einklang mit dem langfristigen Durchschnitt steht.

Das Bewertungsmodell geht davon aus, dass die PEP-Aktie in den nächsten 2,5 Jahren um 21,6 % steigen wird, was einer jährlichen Rendite von 8,3 % (einschließlich Dividenden) entspricht. Dies deutet auf ein geringes Aufwärtspotenzial hin, trotz des derzeitigen Gegenwinds durch die Verbraucher.

Die Pepsi-Aktie hat sich in den letzten zehn Jahren schlechter entwickelt als die breiteren Märkte und hat seit Juli 2015 einen dividendenbereinigten Gewinn von 87 % erzielt.

Insbesondere die diversifizierte geografische Präsenz von PepsiCo, die starke internationale Wachstumsdynamik und die strategischen Initiativen zur Umgestaltung des Portfolios positionieren das Unternehmen gut für eine langfristige Wertschöpfung, wenn sich die Konsumbedingungen normalisieren und operative Verbesserungen eintreten.

Wall Street-Analysten sind optimistisch für diese 5 unterbewerteten Compounders mit Marktübertreffungspotenzial

TIKR hat soeben einen neuen kostenlosen Bericht über 5 Compounders veröffentlicht, die unterbewertet erscheinen, den Markt in der Vergangenheit geschlagen haben und auf der Grundlage von Analystenschätzungen auf Sicht von 1-5 Jahren weiterhin überdurchschnittlich abschneiden könnten.

Darin finden Sie eine Aufschlüsselung von 5 hochwertigen Unternehmen mit:

- Starkes Umsatzwachstum und dauerhafte Wettbewerbsvorteile

- Attraktive Bewertungen auf der Grundlage der voraussichtlichen Gewinne und des erwarteten Gewinnwachstums

- Langfristiges Aufwärtspotenzial durch Analystenprognosen und Bewertungsmodelle von TIKR gestützt

Dies sind die Arten von Aktien, die auf lange Sicht enorme Renditen bringen können, vor allem, wenn man sie erwischt, solange sie noch mit einem Abschlag gehandelt werden.

Egal, ob Sie ein langfristiger Investor sind oder einfach nur nach großartigen Unternehmen suchen, die unter dem fairen Wert gehandelt werden, dieser Bericht wird Ihnen helfen, die besten Chancen zu erkennen.

Suchen Sie nach neuen Möglichkeiten?

- Sehen Sie, welche Aktien Milliardärsinvestoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine du umwirfst, desto mehr Möglichkeiten entdeckst du. Durchsuchen Sie mit TIKR mehr als 100.000 globale Aktien, globale Top-Investorenbeteiligungen und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!