Wichtige Statistiken für die PayPal-Aktie

- Performance der letzten Woche: -4,4%

- 52-Wochen-Spanne: $38,5 bis $79,5

- Aktueller Kurs: $44,9

Was ist passiert?

Als der Vorstand vonPayPal am 3. Februar den CEO Alex Chriss ersetzte und gleichzeitig seine Finanzziele für 2027 zurücknahm, brachen die Aktien in einer einzigen Sitzung um 20 % ein und fielen auf ein 52-Wochen-Tief bei 38,46 $, bevor sie sich auf 44,90 $ erholten.

Auslöser waren die Ergebnisse des vierten Quartals 2025, in dem der Online-Kassenbereich - PayPals Kerngeschäft mit Verbraucherzahlungen, das mehr als die Hälfte des Gesamtgewinns ausmacht - währungsbereinigt nur um 1 % wuchs und damit um 4 Prozentpunkte hinter den 5 % des dritten Quartals zurückblieb, während das Non-GAAP EPS von 1,23 $ um 0,04 $ unter dem unteren Ende der Prognose lag.

Der Motor hinter der Erholungsthese ist die Diversifizierung: Venmo, die Peer-to-Peer- und Handelsplattform, die auf junge Verbraucher abzielt, steigerte den Umsatz im Jahr 2025 um 20 % auf 1,7 Mrd. US-Dollar, Enterprise Payments kehrte im vierten Quartal zu einem Volumenwachstum von 12 % zurück, und Buy Now Pay Later - PayPals Ratenkreditprodukt - übertraf ein Jahresvolumen von 40 Mrd. US-Dollar, was einem Anstieg von mehr als 20 % entspricht und insgesamt zu einem Wachstum der Transaktionsmarge von 6 % in Dollar führte, selbst wenn die Marke stagnierte.

Der neue CEO Enrique Lores, der am 1. März nach fünf Jahren im PayPal-Vorstand sein Amt antrat, hat sich noch nicht öffentlich geäußert, aber CFO Jamie Miller erklärte auf dem Wolfe FinTech Forum am 10. März, dass Lores "bereits voll durchstartet" und "eine schnellere Entscheidungsfindung, eine stärkere Fokussierung auf Prioritäten und Disziplin bei der Ausführung" mitbringt.

PayPal verteidigt gleichzeitig sein Kassengeschäft und eröffnet neue Transaktionskanäle, die auf dem letzten Investorentag noch nicht existierten, unterstützt durch 6 Milliarden US-Dollar an geplanten Rückkäufen im Jahr 2026, mindestens 6 Milliarden US-Dollar an prognostiziertem freiem Cashflow, ein PayPal Plus-Treueprogramm, das in den USA bis Mitte 2026 eingeführt wird, und agentenbasierte Handelsintegrationen, die bereits in Microsoft Copilot und Perplexity integriert sind.

Die Meinung der Wall Street zur PYPL-Aktie

Der Einbruch um 23 % am 3. Februar - ausgelöst durch ein einziges Quartal mit einem Wachstum der Markenkassen von 1 % und einen zurückgenommenen Ausblick für 2027 - hat PYPL auf das 8,4-fache des geschätzten Non-GAAP-Gewinns für 2026 gedrückt, ein mehrjähriger Bewertungstiefpunkt für ein Unternehmen, das im Jahr 2025 immer noch ein Wachstum der Transaktionsmarge von 6 % und des Non-GAAP-Gewinns von 14 % verzeichnet.

Der TIKR-Konsens prognostiziert einen Umsatz von 34,2 Mrd. USD im Jahr 2026 und 35,7 Mrd. USD im Jahr 2027. Das sind bescheidene Wachstumsraten von 3 % bzw. 4,4 %, in denen die Belastung durch Markenkassen und die geplanten Wachstumsinvestitionen in Höhe von 400 Mio. USD, die das Management als absichtlichen Gegenwind für die Margen bezeichnete, bereits eingepreist sind.

Mit dem 8,4-fachen des voraussichtlichen Gewinns wird PayPal mit einem starken Abschlag gegenüber Visa(V) gehandelt, das bei der normalisierten EPS-Schätzung von TIKR für 2026 von 12,85 $ mit dem 24-fachen bewertet wird, obwohl Visa eine EBITDA-Marge von 70 % gegenüber den von PayPal prognostizierten 19,5 % aufweist - ein Unterschied, der das Ausführungsrisiko und nicht die Auslöschung des Geschäfts widerspiegelt.

Die Wall Street ist vorsichtig konstruktiv, aber tief gespalten: 8 Käufe, 2 Outperforms, 29 Holds und 4 Sells unter 31 Analysten, mit einem durchschnittlichen Kursziel von 50,23 $, was einen Aufwärtstrend von 11,9 % gegenüber 44,90 $ bedeutet, was darauf hindeutet, dass die Street auf Markenkassendaten wartet, bevor sie sich erneut für die Aktie entscheidet.

Die Zielspanne der Analysten liegt zwischen $32 und $100, und der Abstand zwischen diesen Polen entspricht direkt den beiden Ergebnissen, die bereits in der Story genannt wurden: eine vollständige Erholung der Markenkassen unter Enrique Lores oder eine anhaltende Verlangsamung, die beweist, dass die Rücknahme des Ziels für 2027 strukturell und nicht taktisch war.

Was sagt das Bewertungsmodell?

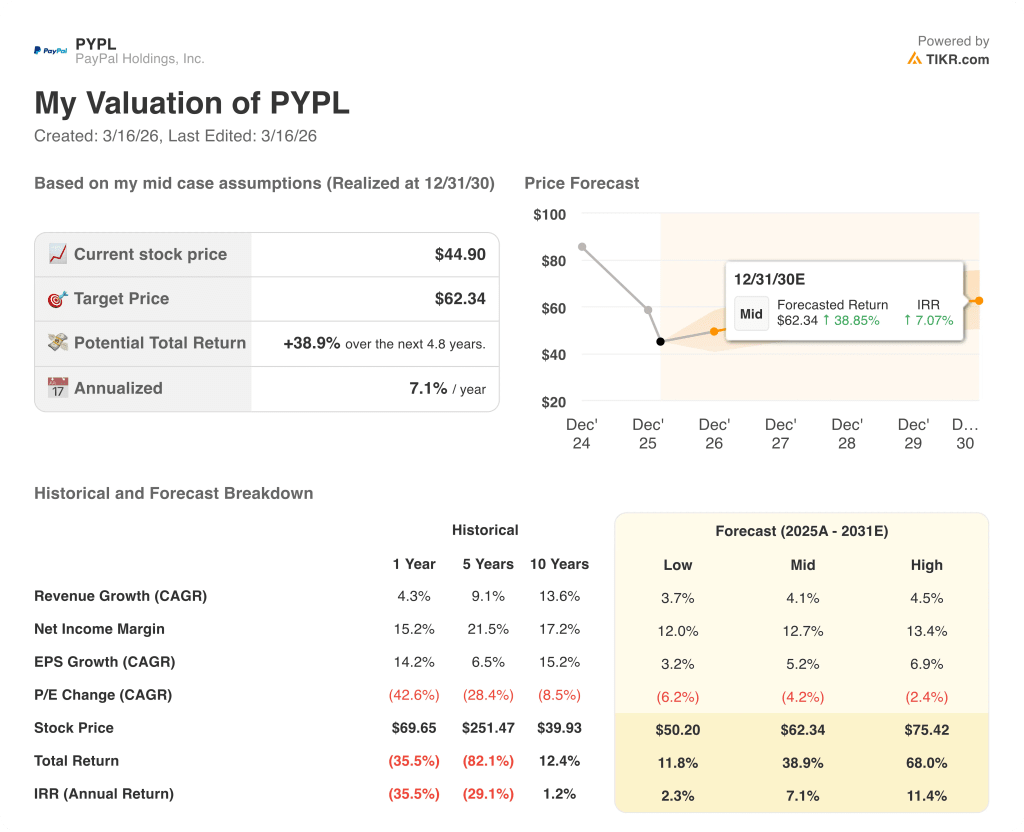

Das Mid-Case-Modell von TIKR bewertet PYPL bis Dezember 2030 mit 62,34 $, was einer Gesamtrendite von 38,9 % bei einer annualisierten IRR von 7,1 % entspricht, die auf einer CAGR von 4,1 % bei den Einnahmen und einer Steigerung der Nettogewinnspanne von 15,5 % im Jahr 2025 auf 12,7 % im Prognosezeitraum beruht, unterstützt durch den jährlichen Rückkauf von 6 Mrd. $, der die Anzahl der Aktien reduziert.

Der Markt bewertet PayPal als ein schmelzendes Markengeschäft, aber 6,4 Mrd. USD an freiem Cashflow im Jahr 2025 und 14 % Wachstum des Non-GAAP EPS beweisen, dass die Diversifizierungsthese bereits funktioniert.

Das Umsatzwachstum von Venmo um 20 % auf 1,7 Mrd. USD, die Rückkehr von Enterprise Payments zu einem Volumenwachstum von 12 % und das jährliche Volumen von BNPL von mehr als 40 Mrd. USD sind die drei operativen Säulen, die das TIKR-Ziel von 62,34 USD halten müssen, selbst bevor die Markenkasse einbricht.

CFO Jamie Miller bestätigte auf dem Wolfe FinTech Forum am 10. März, dass die Markenkasse bis Mitte März "etwas besser" lief als die 1 % im vierten Quartal, ein Datenpunkt, der zu klein ist, um ihn zu feiern, aber in der Richtung mit der Annahme des Modells eines leicht positiven bis niedrigen einstelligen Wachstums für 2026 übereinstimmt.

Wenn die Markenkasse 2026 unter dem prognostizierten leicht positiven bis niedrigen einstelligen Bereich abschließt, bringen die Wachstumsinvestitionen in Höhe von 400 Mio. USD keine Rendite im Jahr, die EBITDA-Margen sinken unter die prognostizierten 19,5 % und das mittlere Kursziel von TIKR in Höhe von 62,34 USD wird unhaltbar.

Die Ergebnisse des ersten Quartals 2026, die für Ende April oder Anfang Mai erwartet werden, werden den ersten Aufschluss darüber geben, ob sich die Händlerintegrationen vom März, die vorgelagerte BNPL-Präsentation und die biometrischen Registrierungskampagnen in einer messbaren Beschleunigung des Checkout-Volumens für Markenprodukte niederschlagen.

Sollten Sie in PayPal Holdings, Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die PYPL-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um PayPal Holdings, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der PYPL-Aktie auf TIKR → kostenlos