Wichtige Fundamentaldaten für die MNST-Aktie

- 52-Wochen-Spanne: $58,09 bis $90,44

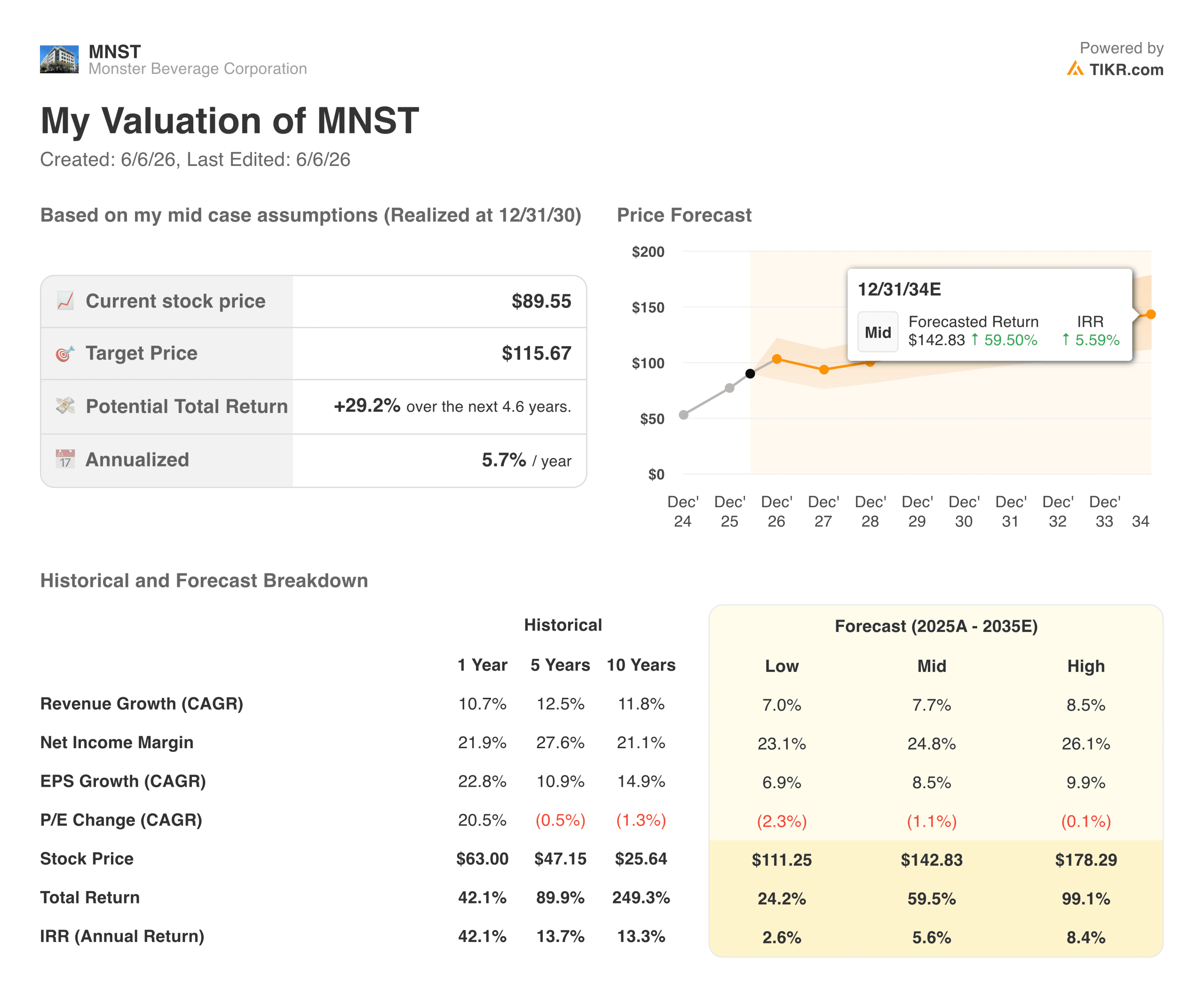

- Aktueller Aktienkurs: $89,55

- Konsenskursziel der Straße: ~$89

- Q1 2026 Umsatz: $2.35B (+27% YoY)

- Q1 2026 Internationaler Nettoumsatz: $1,06 Mrd. (+45% YoY)

- Q1 2026 Bruttomarge: 55,0%

- Q1 2026 EPS: $0,58 (+27% YoY)

- Netto-Cash-Position: $2,9B

- Mittleres 10-Jahres-Termin-Kursziel: ~$143

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos)>>>

$2 Milliarden in einem einzigen Quartal: Monster's internationaler Motor hat gerade einen neuen Gang eingelegt

Monster Beverage (MNST) stellt Energydrinks her. Diese Beschreibung untertreibt, was das Unternehmen tatsächlich ist: eine der kapitalstärksten Verbrauchermarken, die je aufgebaut wurden.

Monster besitzt weder eigene Produktionsanlagen noch ein eigenes Vertriebsnetz. Das Unternehmen lizenziert seine Marke, vergibt Produktionsaufträge und verlässt sich auf das globale Abfüllsystem von Coca-Cola, das mehr als 150 Länder umfasst, um das Produkt von der Fabrik bis zum Regal zu bringen. Das Ergebnis ist ein Unternehmen, das mit dem Verkauf von Energydosen eine Bruttomarge von über 55 % erwirtschaftet und über eine Nettoliquidität von 2,9 Mrd. USD und keinerlei Schulden verfügt.

Die Ergebnisse des ersten Quartals 2026 spiegeln ein Geschäft wider, das sich eher beschleunigt als reift. Der Nettoumsatz stieg im Jahresvergleich um 27 % auf 2,35 Mrd. US-Dollar, womit Monster zum ersten Mal in einem ersten Geschäftsquartal die 2-Milliarden-Dollar-Grenze überschritten hat. Der internationale Umsatz wuchs um 45 % auf 1,06 Mrd. US-Dollar und macht nun 45 % des Gesamtumsatzes aus, gegenüber etwa 38 % im Vorjahr.

China und Indien wurden besonders als wachstumsstarke Märkte hervorgehoben, in denen die Partnerschaft mit Coca-Cola Türen öffnet, die kleineren Wettbewerbern einfach verschlossen bleiben.

Das Bruttogewinndiagramm zeigt die Margenentwicklung direkt an. Die Bruttomargen sanken 2022 drastisch auf etwa 50 %, als die Kosten für Aluminiumdosen und Fracht in der Zeit nach der Pandemie in der Lieferkette in die Höhe schnellten. Seitdem haben sich die Margen stetig erholt und lagen 2025 bei fast 56 %, da sich die Inputkosten normalisiert haben und die Preisinitiativen greifen.

Die Bruttomarge im ersten Quartal 2026 lag mit 55,0 % leicht unter dem Vorjahreswert von 56,5 %, was das wachsende Gewicht der internationalen Märkte im Umsatzmix widerspiegelt, wo die Margen strukturell niedriger sind als im Inland. Das ist die zentrale Spannung, an der sich Bullen und Bären derzeit abarbeiten.

Analysieren Sie Ihre Lieblingsaktien wie Monster Beverage mit TIKR (kostenlos) >>>

Die internationale Chance ist real, aber sie geht mit einem Margenhandel einher

Die internationalen Märkte wachsen schneller als die heimischen Märkte, was zu einer Beschleunigung der Einnahmen führt. Aber sie haben auch niedrigere Gewinnspannen aufgrund höherer Frachtkosten, lokaler Preisdynamik und der Wirtschaftlichkeit des Vertriebsaufbaus in Schwellenländern. Da der Anteil des internationalen Umsatzes am Gesamtumsatz wächst, steht die Bruttomarge unter strukturellem Druck, auch wenn der Bruttogewinn steigt.

Monster hat dies durch die Preisgestaltung in den Griff bekommen. Das Unternehmen hat in den letzten zwei Jahren in mehreren Märkten Preiserhöhungen vorgenommen, und die Erholung von der Talsohle im Jahr 2022 auf fast 56 % im Jahr 2025 zeugt von echter Preismacht. Ob dies auch bei einer Ausweitung des Geschäfts in Indien und China, wo die Wettbewerbsdynamik anders ist als in den USA, der Fall ist, wird sich in den nächsten Quartalen zeigen.

Was die Kapitalrückflüsse betrifft, so hat Monster im ersten Quartal etwa 1,4 Millionen Aktien für rund 101 Millionen US-Dollar zurückgekauft und behält rund 400 Millionen US-Dollar im Rahmen seiner bestehenden Ermächtigung ein. Die Netto-Cash-Position von 2,9 Milliarden US-Dollar gibt dem Management die Flexibilität, weiterhin Kapital zurückzugeben und gleichzeitig die internationale Expansion zu finanzieren.

Das normalisierte EPS sank während des Zeitraums der Margenkompression von 1,29 $ im Jahr 2021 auf 1,12 $ im Jahr 2022 und erholte sich dann stetig auf 1,99 $ im Jahr 2025. Die Marktschätzungen gehen von einer Beschleunigung aus, die 2026 etwa 2,29 $ erreicht und 2027 auf 2,59 $ und 2028 auf 2,93 $ ansteigt.

Diese Entwicklung spiegelt das Umsatzwachstum, die Erholung der Gewinnspannen und die sinkende Anzahl der Aktien aufgrund der laufenden Rückkäufe wider. Mit einem Gewinn pro Aktie von 0,58 $ im ersten Quartal ist die Schätzung für das Gesamtjahr 2026 bereits nach einem Quartal in greifbare Nähe gerückt.

Erkennen Sie den genauen Zeitpunkt, an dem die Wall Street eine Aktie heraufstuft, bevor der Rest des Marktes einsteigt - verfolgen Sie die Änderungen der Analystenbewertungen in Echtzeit mit TIKR kostenlos →.

Was das TIKR-Bewertungsmodell über MNST bei $90 aussagt

Das Mid-Case-Bewertungsmodell von TIKR sieht für MNST ein Kursziel von etwa 143 $ über einen Zeitraum von etwa neun Jahren vor, was eine Gesamtrendite von etwa 60 % oder etwa 6 % auf Jahresbasis bedeutet. Das Modell geht von einem jährlichen Umsatzwachstum von etwa 8 %, einer Ausweitung der Nettogewinnspanne auf etwa 25 % und einem jährlichen EPS-Wachstum von etwa 9 % aus.

Der niedrigste Wert liegt bei etwa 111 $, der höchste Wert bei etwa 178 $. Der Marktkonsens von etwa 89 $ liegt fast genau auf dem aktuellen Kurs, was bedeutet, dass der durchschnittliche Analyst MNST heute als fair bewertet ansieht. Der mittlere Fall von TIKR ist konstruktiver, da er sich über ein ganzes Jahrzehnt erstreckt, so dass der internationale Zinseszinseffekt im Laufe der Zeit akkumuliert werden kann.

Worauf die Bullen wetten

- Die internationale Startbahn ist wirklich lang. Monster befindet sich in den Anfängen von Märkten wie Indien, Südostasien und Teilen Afrikas, wo junge Demografien und steigende Einkommen eine jahrzehntelange Akzeptanz von Energydrinks unterstützen.

- Die Partnerschaft mit Coca-Cola ist unübertroffen. Kein Wettbewerber kann den sofortigen Zugang zu Coca-Colas globaler Abfüllinfrastruktur nachahmen, und dieser Vorteil verstärkt sich mit dem internationalen Wachstum.

- Die Bilanz finanziert die Optionalität. 2,9 Milliarden Dollar Nettobarmittel ohne Schulden bedeuten, dass Monster Rückkäufe tätigen, Akquisitionen tätigen oder Kostenzyklen ohne finanziellen Druck auffangen kann.

- Die Margen haben gezeigt, dass sie sich erholen können. Der Anstieg von 50 % im Jahr 2022 zurück auf fast 56 % im Jahr 2025 zeigt, dass die Preisgestaltung selbst bei erheblichem Gegenwind bei den Rohstoffen nachhaltig ist.

Was die Bären im Auge haben

- Aluminium und Fracht sind nach wie vor mit Risiken behaftet. Die Inputkosten haben sich von ihrem Höchststand im Jahr 2022 normalisiert, sind aber noch nicht verschwunden. Ein erneuter Rohstoffzyklus würde die Margen beeinträchtigen, bevor die Preisanpassungen aufgeholt werden könnten.

- Die Börse sieht bei den aktuellen Kursen kein Aufwärtspotenzial. Ein Konsensziel für den Aktienkurs bedeutet, dass die meisten Analysten davon ausgehen, dass der Q1-Erfolg vollständig eingepreist ist, was das kurzfristige Katalysatorpotenzial begrenzt.

- Der internationale Mix wird die Bruttomargen weiterhin unter Druck setzen. Der am schnellsten wachsende Umsatzstrom bringt strukturell niedrigere Margen mit sich, was den Weg zurück zu 56 % und mehr erschwert, selbst wenn die Preise im Inland halten.

- Die Bewertung ist für einen Getränkehersteller nicht billig. Mit einem Kurs-Gewinn-Verhältnis von etwa 38x NTM ist Monster für ein anhaltendes zweistelliges Gewinnwachstum eingepreist, wobei die Toleranz für eine internationale Verlangsamung begrenzt ist.

Sollten Sie in Monster Beverage investieren?

Monster ist eines der am elegantesten aufgebauten Konsumgüterunternehmen an den öffentlichen Märkten. Das Asset-Light-Modell, der Coca-Cola-Vertriebsgraben, die Cash-Position von 2,9 Mrd. $ und eine Marke, die weltweit Marktanteile gewinnt, machen die Qualität des Unternehmens fast selbstverständlich.

Die ehrliche Einschränkung ist, dass der Markt all dies weiß. Ein Konsensziel zum aktuellen Kurs bedeutet, dass die Anleger einen fairen Wert und keinen Abschlag für ein Unternehmen zahlen, das mit 27 % wächst. Der TIKR-Mittelwert von etwa 143 $ spiegelt wider, was eine geduldige Aufzinsung über ein Jahrzehnt hinweg ergibt, und für langfristige Anleger, die glauben, dass die internationale Expansion ohne nennenswerte Margenverschlechterung fortgesetzt wird, ist dies ein überzeugendes Ziel.

Für diejenigen, die lieber Qualität mit einem Abschlag kaufen möchten, wäre das Abwarten eines Rückschlags der diszipliniertere Ansatz.

Monster Beverage sofort bewerten (kostenlos mit TIKR) >>>

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien milliardenschwere Investoren kaufen, damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minutenmit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umschmeißen, desto mehr Möglichkeiten werden Sie aufdecken.Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!