Wichtige Daten zur Snowflake-Aktie

- 52-Wochen-Spanne: $118 bis $285

- Aktueller Kurs: $238

- Mittleres Kursziel: $288

- Höchstes Kursziel: $500

- Analysten-Konsens: 35 Kaufen, 9 Outperform, 6 Halten, 1 Verkaufen

- TIKR Modellziel (Dez. 2030): $677

Snowflake Q1 FY27 Ergebnisse: Das Quartal, das die Sicht der Analysten auf SNOW verändert hat

Snowflake(SNOW), die Cloud-Plattform für Unternehmensdaten, stieg am 28. Mai um 38 %, nachdem das Unternehmen für das erste Quartal des Geschäftsjahres 2027 einen Umsatz von 1,39 Mrd. US-Dollar gemeldet hatte, womit es die Analystenschätzungen von 1,32 Mrd. US-Dollar übertraf und das Wachstum des Produktumsatzes im Jahresvergleich auf 34 % beschleunigte.

Diese Wachstumsrate ist von Bedeutung, da sie vor einem Jahr bei 26 % und im letzten Quartal bei 30 % lag.

Der Katalysator hinter der Beschleunigung war Cortex Code, Snowflakes KI-Coding-Agent, intern CoCo genannt, der am 5. Februar allgemein verfügbar wurde und das stärkste sequenzielle Dollarwachstum in der Unternehmensgeschichte erzielte.

Die Nettoumsatzbindung kletterte auf 126 %, und die verbleibenden Leistungsverpflichtungen stiegen im Vergleich zum Vorjahr um 38 % auf rund 9,2 Mrd. US-Dollar, was darauf hindeutet, dass die vor uns liegende Nachfrage nicht schrumpft, sondern wächst.

Das Unternehmen konnte 616 neue Kunden gewinnen, was einem Anstieg von 38 % gegenüber dem Vorjahr entspricht, darunter 13 Global-2000-Kunden im Vergleich zu 4 Kunden im gleichen Zeitraum des Vorjahres.

Snowflake unterzeichnete außerdem eine fünfjährige Infrastrukturverpflichtung in Höhe von 6 Milliarden US-Dollar mit Amazon Web Services, den größten AWS-Vertrag aller Zeiten, und vertieft damit die Integrationen in den Bereichen Graviton Compute, Cortex AI und Enterprise Workload-Migrationen.

"Basierend auf einer Kombination aus Stärke in unserem Kerngeschäft mit Datenplattformen und einer bedeutenden Steigerung der KI-Fähigkeiten, einschließlich CoCo und Snowflake Intelligence, erhöhen wir unseren Ausblick für das Geschäftsjahr 2017 von 27 % auf 31 % Wachstum im Jahresvergleich", sagte CEO Sridhar Ramaswamy in der Telefonkonferenz für das erste Quartal 2017.

Das Unternehmen erhöhte seine Prognose für den Produktumsatz im Gesamtjahr von 5,66 Mrd. US-Dollar auf 5,84 Mrd. US-Dollar und prognostizierte für das zweite Quartal einen Produktumsatz von ca. 1,42 Mrd. US-Dollar gegenüber den Erwartungen der Analysten von ca. 1,37 Mrd. US-Dollar.

Auf einem Investorentag, der am 2. Juni parallel zur Snowflake Summit-Konferenz stattfand, kündigte das Management einen Weg zur GAAP-Profitabilität im vierten Quartal des Geschäftsjahres 2028 an und erhöhte die Prognose für die Non-GAAP-Betriebsmarge für das Gesamtjahr von 12,5 % auf 13,5 %.

Snowflake kündigte außerdem die geplante Übernahme von Natoma an, einer Enterprise Model Context Protocol-Plattform, die KI-Agenten einen geregelten, überprüfbaren Zugriff auf externe Geschäftssysteme ermöglicht und die agentische Kontrollebene des Unternehmens über Daten hinaus auf den gesamten Workflow-Stack des Unternehmens ausweitet.

Wall Street hebt nach den Ergebnissen der Snowflake-Aktie die Ziele für alle Aktien an

Mit 48 kombinierten "Buy"- und "Outperform"-Ratings gegenüber 6 "Hold"- und 1 "Sell"-Ratings ist die Überzeugung der Analysten in Bezug auf die Snowflake-Aktie auf dem höchsten Stand seit über einem Jahr.

Nach der Veröffentlichung der Ergebnisse haben mehr als 30 Analysten an einem einzigen Tag ihre Kursziele erhöht. Das mittlere Kursziel der Straße liegt jetzt bei etwa 288 $, was ein Aufwärtspotenzial von etwa 21 % gegenüber dem aktuellen Kurs von 238 $ bedeutet. Das höchste Kursziel der Straße liegt bei 500 $.

Ausschlaggebend für die Heraufstufung durch den Konsens ist das Umsatzwachstum. Der Produktumsatz im ersten Quartal lag mit 1,33 Mrd. $ deutlich über den Schätzungen, und die Jahresprognose von 5,84 Mrd. $ bedeutet ein Wachstum von 31 % - eine deutliche Steigerung gegenüber den 27 %, die das Unternehmen zu Beginn des Quartals erwartet hatte.

Die Tabelle der Konsensschätzungen spiegelt diese Neubewertung wider. Der Umsatz für das 2. Quartal wird auf etwa 1,48 Mrd. $ geschätzt, was ein Wachstum von etwa 30 % im Vergleich zum Vorjahr bedeutet. Die Einnahmen für das Quartal im Januar 2027 werden auf etwa 1,65 Mrd. $ geschätzt.

Ein Risiko: Das verbrauchsbasierte Modell von Snowflake bedeutet, dass die Umsatzprognose auf beobachteten Nutzungsmustern und nicht auf verbindlichen Buchungen basiert. CFO Brian Robins erklärte auf der Telefonkonferenz, dass es keine Änderung der Unternehmensphilosophie gibt und dass eine Überschreitung der Prognose um 3 % als ein starkes Quartal angesehen wird. Die Anhebung der Prognose wurde durch ein Quartal mit beobachtbarem CoCo-Verhalten ausgelöst - wenn die Akzeptanz nachlässt oder Verbesserungen der Nutzungseffizienz den Token-Konsum dämpfen, könnten die Prognosen zurückgehen.

Der Katalysator, auf den man in Q2 achten sollte, ist, ob die CoCo-getriebene Konsumbeschleunigung durch das Sommerquartal hindurch anhält, da Q4-Erneuerungen nach wie vor stark gewichtet sind und die Verbrauchsdaten zu Beginn des Zyklus der erste Hinweis darauf sein werden, ob die Wende in Q1 strukturell war.

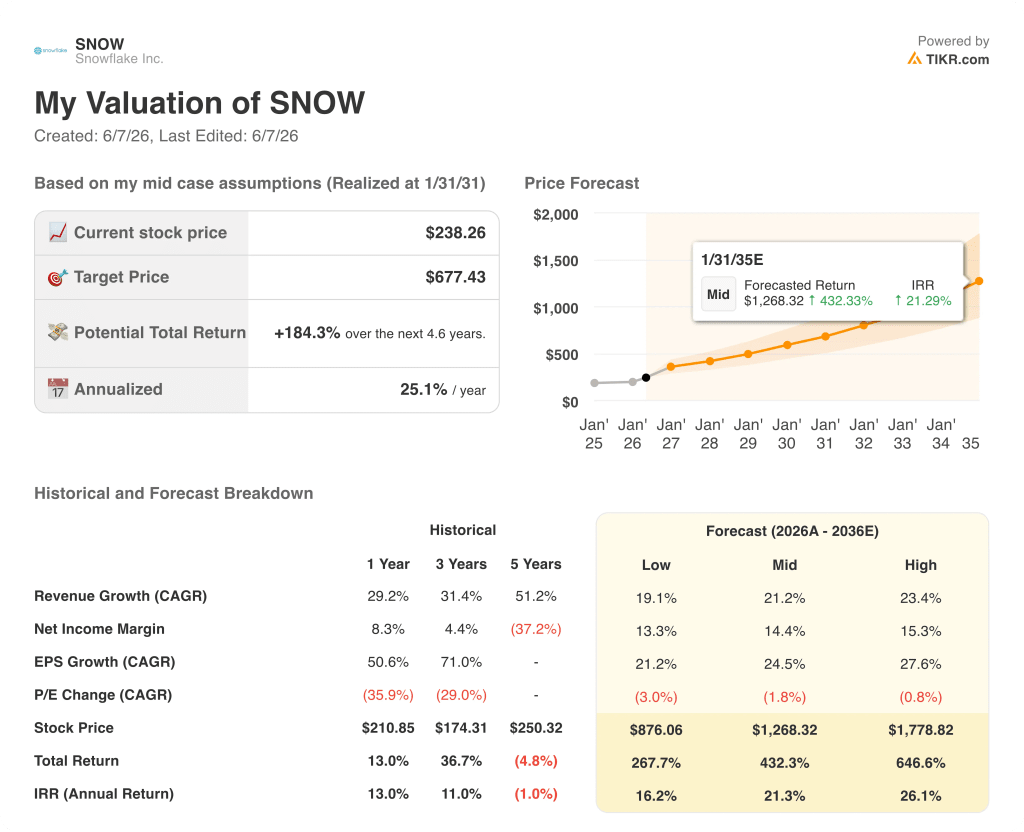

Ist die Snowflake-Aktie im Jahr 2026 unterbewertet? Das TIKR-Ziel von $ 677 spricht dafür

Der Basisfall von TIKR bewertet Snowflake bis Januar 2031 mit ca. 677 $, was eine Gesamtrendite von ca. 184 % gegenüber dem aktuellen Kurs von 238 $ oder ca. 25 % auf Jahresbasis über einen Zeitraum von ca. 4,6 Jahren bedeutet.

Die Szenariospanne des Modells spiegelt wider, wie viel davon abhängt, ob der KI-Umsatzbeitrag von Snowflake über CoCo hinaus auf die breitere agentenbasierte Steuerungsebene, die das Unternehmen aufbaut, ausgeweitet wird.

Wenn das Umsatzwachstum während des Prognosezeitraums im niedrigen Bereich von 19 % bleibt, liegt der Kurs der Snowflake-Aktie im TIKR Low Case bis Januar 2031 bei etwa 876 $, was einer Gesamtrendite von etwa 268 % und einer annualisierten Rendite von etwa 16 % entspricht.

Wenn das mittlere Szenario mit einer CAGR von ca. 21 % für den Umsatz eintritt, wenn sich die CoCo-Einführung ausweitet und CoWork in den Unternehmen Fuß fasst, erreicht das Modell bis Januar 2035 ca. 1.268 $ mit einer IRR von ca. 21 %.

Im "High Case", bei dem der Umsatz um etwa 23 % wächst und die Nettogewinnmargen in Richtung 15 % steigen, prognostiziert das Modell bis Januar 2031 etwa 1.779 $, was eine Gesamtrendite von etwa 647 % und eine annualisierte Rendite von etwa 26 % bedeutet.

Der Bärenfall ist nicht Nullwachstum, sondern die Annahme, dass die Einführung von CoCo ins Stocken gerät, bevor die gesamte Kundenbasis erreicht ist, dass das Verbrauchsmodell die Sichtbarkeit der Einnahmen einschränkt und dass der Markt Snowflake wieder in Richtung der Stimmung vor der Gewinnermittlung bewertet. Der Low-Case-IRR von etwa 16 % impliziert immer noch eine Aktie, die deutlich über dem heutigen Kurs liegt.

Die Snowflake-Aktie ist unterbewertet, wenn der KI-Wendepunkt in Q1 strukturell ist. Das TIKR-Modell, das auf einem Umsatz-CAGR von etwa 21 % bei steigenden Margen basiert, deutet darauf hin, dass der Markt das, was im letzten Quartal sichtbar wurde, noch nicht neu bewertet hat.

Ist die Snowflake-Aktie im Moment ein Kauf?

Die Snowflake-Aktie wird von 48 Analysten, die sich mit der Aktie befassen, mit 44 "Buy"- oder "Outperform"-Ratings bewertet, mit einem durchschnittlichen Kursziel von etwa 288 $ gegenüber einem aktuellen Kurs von 238 $.

Das TIKR-Basismodell schätzt den fairen Wert bis Januar 2031 auf etwa 677 $, was eine annualisierte Rendite von etwa 25 % bedeutet.

Die Hausse basiert darauf, dass CoCo den Verbrauch bei den 13.912 Kunden von Snowflake nachhaltig ankurbelt. Die Schlüsselvariable ist, ob der Produktumsatz im zweiten Quartal die Wachstumsrate von 34 % aus dem ersten Quartal bestätigt.

Was geschah mit der Snowflake-Aktie in den Ergebnissen des Q1 GJ27?

Snowflake stieg am 28. Mai um 38 %, nachdem der Umsatz im ersten Quartal des Geschäftsjahres 27 mit 1,39 Mrd. US-Dollar die Schätzungen von 1,32 Mrd. US-Dollar übertraf, wobei der Produktumsatz im Vergleich zum Vorjahr um 34 % wuchs, gegenüber 26 % im Vorjahr.

Das Unternehmen erhöhte seine Prognose für den Produktumsatz im Gesamtjahr auf 5,84 Mrd. USD und unterzeichnete einen Fünfjahresvertrag mit AWS über 6 Mrd. USD. Mehr als 30 Analysten erhöhten am selben Tag ihre Kursziele.

Sollten Sie in Snowflake Inc. investieren?

Die einzige Möglichkeit, dies herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Aktie von Snowflake Inc. auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um Snowflake Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der SNOW-Aktie auf TIKR → kostenlos