Wichtige Fundamentaldaten für die TT-Aktie

- 52-Wochen-Spanne: $348,06 bis $503,47

- Aktueller Aktienkurs: $456,84

- Konsenskursziel der Straße: ~$520

- Q1 2026 Umsatz: $4.97B (+6% YoY organisch)

- Q1 2026 Bereinigtes EPS: $2,63 (+7% YoY)

- Q1 2026 Rekordauftragsbestand: $10,7 Mrd. (+30% gegenüber Jahresende 2025)

- FY2026 Prognose für das bereinigte EPS: $14,75 bis $14,95

- Mittelfristiges 10-Jahres-Kursziel: ~$863

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos)>>>

Das langweilige Industrieunternehmen, das zu einem KI-Infrastrukturunternehmen wurde

Trane Technologies(TT) stellt Heizungs-, Lüftungs- und Klimasysteme her, die dafür sorgen, dass Gebäude komfortabel sind und Rechenzentren nicht überhitzen. Dieser zweite Anwendungsfall ist inzwischen der interessantere. Da Hyperscaler in einem Tempo, das keine Anzeichen einer Verlangsamung erkennen lässt, Kapital in die KI-Infrastruktur investieren, ist die Nachfrage nach Hochleistungskühlung zu einer der dauerhaftesten Ausgabenverpflichtungen auf dem Markt geworden.

Die Zahlen aus dem ersten Quartal 2026 spiegeln dies direkt wider, da die Buchungen von America's Commercial HVAC im Vergleich zum Vorjahr um etwa 40 % gestiegen sind, wobei die Buchungen für Applied, die großen kundenspezifischen Systeme, die in Rechenzentren, Krankenhäusern und Universitätsgeländen eingesetzt werden, um über 100 % gestiegen sind.

Der Gesamtauftragsbestand des Unternehmens erreichte einen Rekordwert von 10,7 Mrd. USD, ein Anstieg von mehr als 30 % gegenüber dem Jahresende 2025. Ein Book-to-Bill-Verhältnis von rund 150 % im Bereich der kommerziellen HLK bedeutet, dass TT deutlich schneller Aufträge verbucht, als es sie ausliefern kann, was ein anderes Problem darstellt als das, mit dem die meisten Industrieunternehmen derzeit zu kämpfen haben.

Der Umsatz ist kontinuierlich von 14,1 Mrd. USD im Jahr 2021 auf 21,3 Mrd. USD im Jahr 2025 gestiegen, während sich die Bruttomargen im gleichen Zeitraum von rund 31 % auf fast 36 % erhöht haben. Diese Kombination - beständiges Umsatzwachstum bei gleichzeitiger Margenausweitung - ist es, was einen Qualitätscompounder von einem Standardunternehmen unterscheidet. Die meisten Unternehmen, die so schnell skalieren, geraten unter Margendruck. TT hat das Gegenteil getan.

Erkennen Sie den genauen Zeitpunkt, zu dem die Wall Street eine Aktie heraufstuft, bevor der Rest des Marktes einsteigt - verfolgen Sie die Änderungen der Analystenbewertungen in Echtzeit mit TIKR - kostenlos →.

Buchungen führen den Umsatz an, und der Auftragsbestand deutet auf eine Beschleunigung in der zweiten Jahreshälfte hin

Der organische Umsatz in Q1 wuchs um 3 %, eine bescheidene Schlagzeile, die die Entwicklung unterbewertet. Der Auftragsbestand gibt einen interessanteren Aufschluss darüber, wohin sich das Unternehmen bewegt. Die Geschäftsleitung erwartet für das zweite Quartal ein Umsatzwachstum von etwa 10 % im Bereich der gewerblichen HLK-Anlagen, das sich in der zweiten Jahreshälfte auf ein Wachstum im niedrigen Zehnerbereich beschleunigen wird, wenn der Rekordauftragsbestand in ausgelieferte Umsätze umgewandelt wird.

CEO Dave Regnery wies in der Telefonkonferenz zu den Ergebnissen des ersten Quartals darauf hin, dass die Projektpipeline in den wichtigsten Branchen nach wie vor robust ist und schnell wächst und dass der Dienstleistungsumsatz, der etwa ein Drittel des gesamten Unternehmensumsatzes ausmacht und seit 2020 mit einer Rate im niedrigen Zehnerbereich wächst, weiterhin zweistellig wächst. Dienstleistungen sind hier von Bedeutung, weil sie wiederkehrend sind, höhere Margen bringen und an installierte Anlagen gebunden sind, die TT in einem Rekordtempo platziert hat.

Die Übernahme von Stellar Energy, einem Anbieter von modularen Energie- und Kühlsystemen mit einem Auftragsbestand von rund 1 Milliarde US-Dollar, den TT voraussichtlich größtenteils im Jahr 2026 umwandeln wird, fügt eine weitere Ebene des Engagements in Rechenzentren hinzu. Es ist die Art von Geschäft, die sich nicht sofort auf den Umsatz auswirkt, aber die Position von TT in genau der Branche stärkt, die den Buchungsanstieg verursacht.

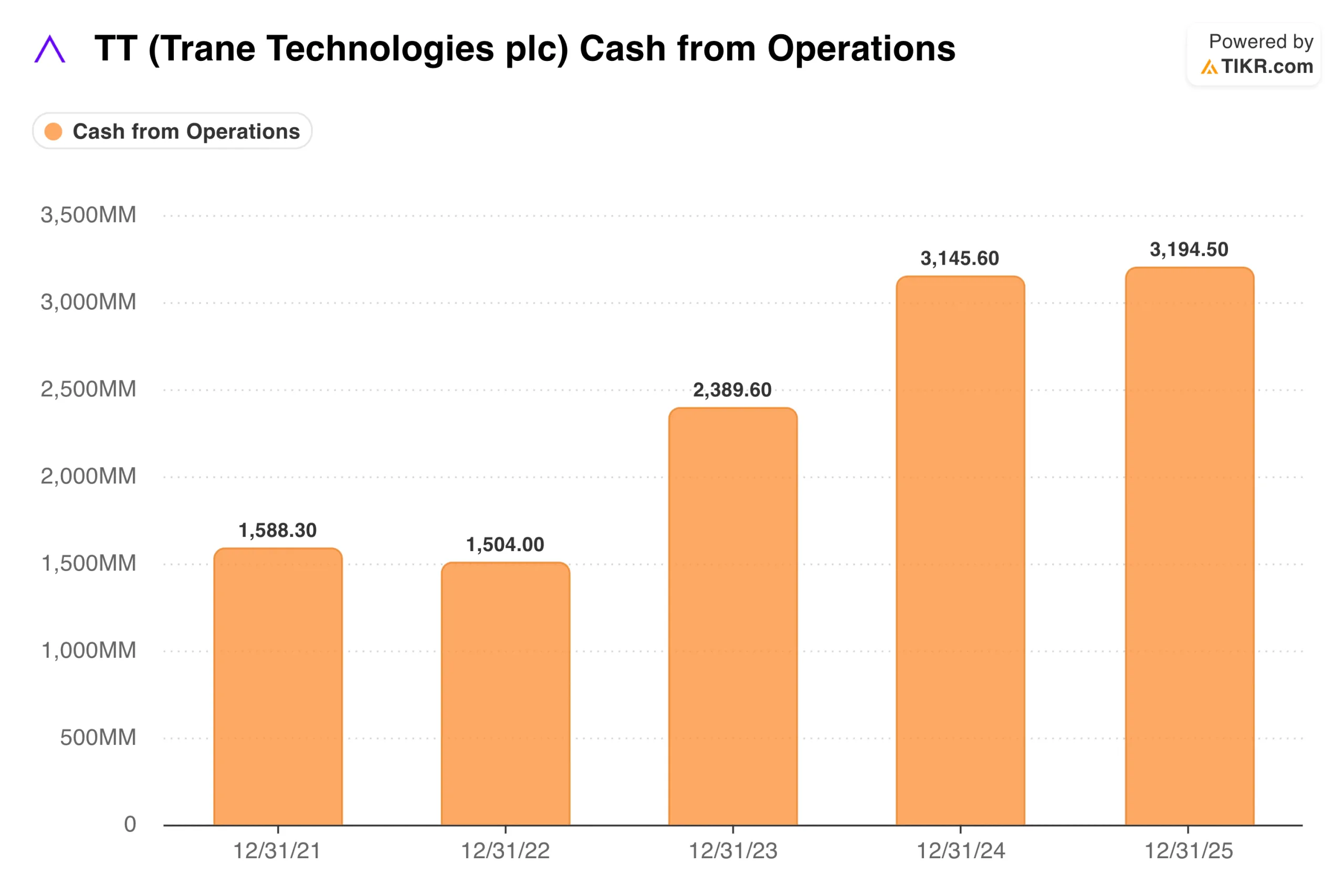

Der Cashflow aus dem operativen Geschäft stieg von 1,6 Mrd. USD im Jahr 2021 auf 3,2 Mrd. USD im Jahr 2025 und hat sich damit innerhalb von vier Jahren fast verdoppelt. Das Management strebt einen freien Cashflow von mindestens 100 % des bereinigten Nettogewinns an, und der freie Cashflow im ersten Quartal 2026 in Höhe von 573 Mio. USD ist im Vergleich zu 230 Mio. USD im gleichen Zeitraum des Vorjahres sehr günstig.

Diese Cashflow-Generierung dient der Finanzierung des für 2026 geplanten Kapitaleinsatzes in Höhe von 2,8 bis 3,3 Mrd. USD, einschließlich einer Dividendenerhöhung um 12 % auf 4,20 USD pro Aktie auf Jahresbasis, Aktienrückkäufe und weitere Fusionen und Übernahmen.

Sehen Sie, was Analysten derzeit über die TT-Aktie denken (kostenlos mit TIKR) >>>

Was das TIKR-Bewertungsmodell über TT bei $457 aussagt

Das Mid-Case-Bewertungsmodell von TIKR sieht für TT über einen Zeitraum von etwa neun Jahren einen Wert von etwa 863 $ vor, was eine Gesamtrendite von etwa 89 % oder etwa 8 % auf Jahresbasis bedeutet. Das Modell geht von einem jährlichen Umsatzwachstum von etwa 7 % und einer Steigerung der Nettogewinnspanne auf etwa 15 % aus, wobei der Gewinn pro Aktie um etwa 8 % pro Jahr wächst, während das KGV-Multiple in etwa stabil bleibt.

Der niedrigste Wert liegt bei etwa 687 $, der höchste Wert bei etwa 1.055 $. Das Konsensziel der Straße von ca. 520 $ ist wesentlich konservativer und spiegelt eine eher kurzfristige Sichtweise wider, impliziert aber immer noch ein Aufwärtspotenzial von etwa 14 % gegenüber dem aktuellen Kurs.

Der mittlere Fall von TIKR ist einfach deshalb konstruktiver, weil er sich über ein ganzes Jahrzehnt erstreckt und es ermöglicht, dass sich sowohl das Ertragswachstum als auch der Rückenwind durch die Rechenzentren im Laufe der Zeit akkumulieren.

Die Schlüsselannahme, die die beiden Fälle trennt, ist, ob der Kühlungszyklus für Rechenzentren lange genug anhält, um eine Neubewertung in Richtung der Multiplikatoren für Wachstumsunternehmen zu rechtfertigen, oder ob Verbesserungen der Chipeffizienz schließlich die Kühlungsintensität verringern und TT auf seinem traditionellen industriellen Ertragsprofil handeln lassen.

Worauf die Bullen wetten

- Der Auftragsbestand bietet eine ungewöhnliche Transparenz. Ein Auftragsbestand in Höhe von 10,7 Mrd. USD mit einem Book-to-Bill von 150 % im Bereich der kommerziellen HLK bedeutet, dass die Umsatzbeschleunigung in der zweiten Jahreshälfte keine Prognose ist, sondern bereits im Auftragsbestand enthalten ist.

- Dienstleistungen bieten eine dauerhafte Ertragsbasis. Die Zinseszinsen im niedrigen Zehnerbereich in einem Geschäft, das ein Drittel des Umsatzes ausmacht und an die installierten Anlagen gebunden ist, schaffen eine verlässliche Basis, die nicht verschwindet, wenn die Neubautätigkeit nachlässt.

- Die Cash-Generierung finanziert die Zinseszinsen. Ein operativer Cashflow von fast 3,2 Milliarden US-Dollar unterstützt eine wachsende Dividende, Rückkäufe und Fusionen und Übernahmen, ohne die Bilanz zu belasten. Das Verhältnis von Nettoverschuldung zu EBITDA liegt bei konservativen 0,78x.

- Die Margenentwicklung bewegt sich weiterhin in die richtige Richtung. Die Bruttomargen sind innerhalb von fünf Jahren um etwa 500 Basispunkte gestiegen, und das in einem Geschäft, das bereits als qualitativ hochwertig galt.

Worauf die Bären achten

- Die Schwäche der EMEA-Region ist ein weiterer Faktor. Der Gegenwind aus dem Nahen Osten kostete TT im ersten Quartal etwa 25 Millionen US-Dollar an Einnahmen, und für das zweite Quartal werden etwa 50 Millionen US-Dollar erwartet - eine bescheidene, aber reale Belastung, die das Management eher steuert als löst.

- Der Zyklus der Rechenzentren ist die entscheidende Variable. Wenn Verbesserungen bei der Chipeffizienz die Kühlungsintensität verringern, könnte sich der Buchungsanstieg bei Applied schneller abschwächen, als es der aktuelle Auftragsbestand vermuten lässt, und der Prämienmultiplikator müsste mit ihm sinken.

- Die Aktie ist nicht billig. Bei einem fast 30-fachen NTM-Kurs-Gewinn-Verhältnis und einem organischen Wachstum von 7 % muss TT die Margenausweitung und die Konvertierung des Auftragsbestands weiter vorantreiben, um den aktuellen Preis zu rechtfertigen, ganz zu schweigen vom Ziel der Straße.

- Der Transportbereich bleibt ein Hindernis. Thermo King, das Transportkühlgeschäft von TT, sieht sich 2026 einem Marktrückgang im mittleren einstelligen Bereich gegenüber, wobei eine Erholung erst gegen Ende 2026 oder bis ins Jahr 2027 erwartet wird. Dies ist ein überschaubarer Gegenwind, der jedoch das Wachstum des ausgewiesenen Gesamtumsatzes nach oben begrenzt.

Greifen Sie auf professionelle Tools zu, um die TT-Aktie auf TIKR kostenlos zu analysieren →.

Sollten Sie in Trane Technologies investieren?

TT befindet sich in einer für ein Industrieunternehmen ungewöhnlichen Position: Es verfügt über ein jahrhundertealtes HLK-Kerngeschäft, das aufgrund eines Technologietrends, den es nicht selbst geschaffen hat, strukturell wertvoller geworden ist. Der rekordverdächtige Auftragsbestand, das Service-Schwungrad, die Cash-Generierung und die Margenausweitung weisen alle in die gleiche Richtung.

Das Konsensziel der Straße von ca. 520 $ impliziert einen bedeutenden Aufwärtstrend von den aktuellen Niveaus aus, und das mittlere TIKR-Kursziel von ca. 863 $ geht davon aus, dass der Aufschwung über ein ganzes Jahrzehnt anhält.

Das ehrliche Spannungsfeld ist die Bewertung, und bei einem ungefähren 30-fachen des voraussichtlichen Gewinns ist TT für eine fortgesetzte Ausführung eingepreist, und jede bedeutende Verlangsamung der Aufträge für Rechenzentren würde sowohl die Gewinnschätzungen als auch den Multiplikator gleichzeitig unter Druck setzen.

Für langfristige Investoren, die davon überzeugt sind, dass der Ausbau der Kühlungsinfrastruktur von Dauer ist und dass die Dienstleistungsbasis von TT eine verlässliche Ertragsbasis darstellt, bietet der aktuelle Preis einen angemessenen Einstieg in ein wirklich hochwertiges Unternehmen.

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien milliardenschwere Investoren kaufen, damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minutenmit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umschmeißen, desto mehr Möglichkeiten werden Sie aufdecken.Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!