Wichtige fundamentale Kennzahlen für die SMCI-Aktie

- 52-Wochen-Spanne: $19,48 bis $62,36

- Aktueller Aktienkurs: $41,64

- Konsenskursziel der Straße: ~$38

- Q3 FY2026 Umsatz: $10.2B (+123% YoY)

- Q3 GJ2026 Non-GAAP Bruttomarge: 10,1%

- Q3 FY2026 Non-GAAP EPS: $0,84 (schlägt die Schätzungen um ~36%)

- FY2026 Umsatzprognose für das Gesamtjahr: $38,9B bis $40,4B

- Mittleres 10-Jahres-Termin-Kursziel: ~$112

Bewerten Sie Ihre Lieblingsaktien wie SMCI mit 5-Jahres-Analystenprognosen mit dem neuen Bewertungsmodell von TIKR (kostenlos) >>>

Der März-Einbruch: Was geschah und wo die Aktie jetzt steht

Am 19. März 2026 entsiegelte das DOJ eine Bundesanklage, in der drei Personen mit Verbindungen zu Super Micro Computer (SMCI), darunter der Mitbegründer Yih-Shyan "Wally" Liaw, beschuldigt, unter Verstoß gegen die US-Exportkontrollgesetze KI-Server mit fortschrittlichen Nvidia-GPUs im Wert von rund 2,5 Milliarden US-Dollar illegal an Kunden in China umgeleitet zu haben. SMCI selbst wurde nicht als Angeklagter genannt, und das Unternehmen erklärte öffentlich, dass das angebliche Verhalten direkt gegen seine eigenen Richtlinien und Compliance-Kontrollen verstößt.

Der Markt wartete nicht auf Nuancen, und die Aktien fielen in einer einzigen Sitzung um 33 % und erreichten einen 52-Wochen-Tiefstand von 19,48 $.

Seitdem hat sich die Aktie auf 41,64 $ erholt und sich damit von diesem Tiefpunkt aus fast verdoppelt, aber das 52-Wochen-Hoch von 62,36 $ wurde nicht annähernd wieder erreicht. Super Micro reagierte mit der Ernennung eines neuen amtierenden Chief Compliance Officers, der Beauftragung eines Wirtschaftsprüfungsunternehmens mit der Durchführung einer unabhängigen internen Untersuchung und der Umbildung des Vorstands.

Die juristische Wolke hat sich noch nicht vollständig verzogen, und eine Sammelklage mit einer Frist für den Hauptkläger Ende Mai stellt ein weiteres Schlagzeilenrisiko dar, das der Markt noch nicht verarbeitet hat.

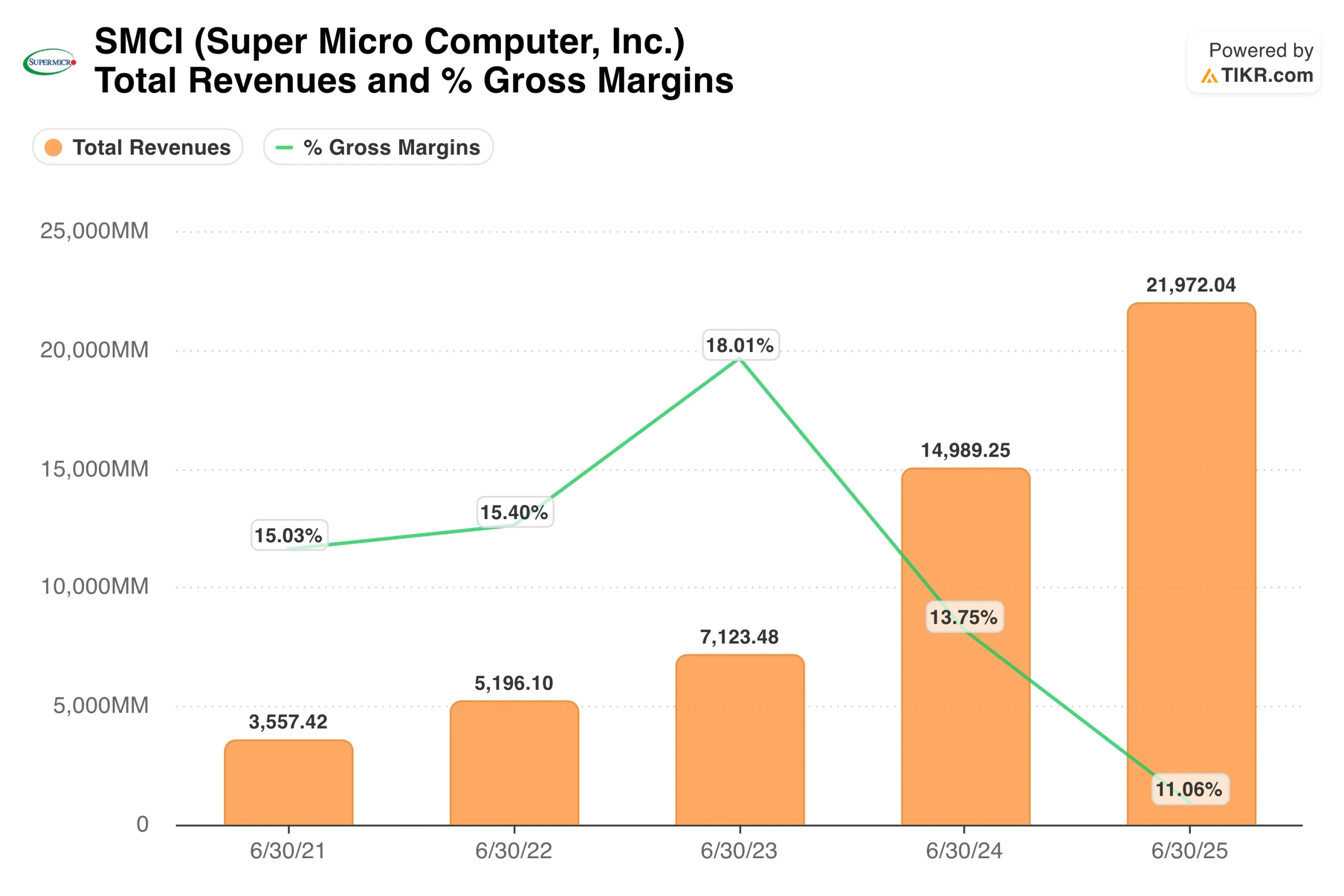

Das Umsatzdiagramm zeigt ein Unternehmen, das sich in einem Tempo entwickelt hat, an das die meisten Hardware-Unternehmen nicht herankommen. Die Einnahmen stiegen von 3,6 Mrd. USD im Geschäftsjahr 2021 auf fast 22 Mrd. USD im Geschäftsjahr 2025, was einer Wachstumsrate von etwa 57 % über vier Jahre entspricht.

Die Bruttomarge zeigt ein anderes Bild: Sie erreichte im Geschäftsjahr 2023 einen Spitzenwert von 18 % und ist seitdem stetig gesunken. Im Geschäftsjahr 2025 lag sie bei 11 %, da das Unternehmen dem Marktanteil bei der Entwicklung von KI-Servern Vorrang vor der Preisdisziplin gab.

Diese Kompression ist die zentrale Spannung in der SMCI-These. Die Größe ist nicht die Frage. Ob sich die Margen stabilisieren und erholen können, während das Unternehmen einen rechtlichen Überhang bewältigt, bleibt abzuwarten.

Analysieren Sie Ihre Lieblingsaktien wie Super Micro Computer mit TIKR (kostenlos) >>>

123% Umsatzwachstum, eine Margenerholung und ein Umsatzrückgang im selben Quartal

DieErgebnisse für das 3. Quartal des Geschäftsjahres 2026, die am 5. Mai veröffentlicht wurden, verdeutlichen den Widerspruch, der SMCI im Moment kennzeichnet. Die Einnahmen beliefen sich auf 10,2 Mrd. USD, ein Plus von 123 % gegenüber dem Vorjahr, verfehlten aber die Konsensprognose von 12,3 Mrd. USD bei weitem.

Der Grund für das Defizit war nicht die Nachfrage, denn CEO Charles Liang erklärte den Analysten auf der Bilanzpressekonferenz, dass mehrere Großkunden nicht über die erforderliche Strom- und Netzwerkinfrastruktur verfügten, um die Lieferungen termingerecht abzunehmen, und dass das Unternehmen davon ausging, diese Einnahmen in den kommenden Quartalen zu erzielen.

Die Erholung der Bruttomarge war die Zahl, die die Aktie bewegte. Die Non-GAAP-Bruttomarge lag bei 10,1 %, gegenüber 6,4 % im zweiten Quartal und fast 50 % über den Erwartungen der Analysten. Das Non-GAAP EPS von $0,84 übertraf den Konsens von $0,62 um rund 36 %.

Für das vierte Quartal gab das Management eine Umsatzprognose von 11 bis 12,5 Mrd. USD ab und erhöhte die Prognose für das Gesamtjahr auf 38,9 bis 40,4 Mrd. USD. Die Aktie stieg im nachbörslichen Handel um rund 20 % auf den Druck.

Das EPS-Diagramm gibt einen wichtigen Hinweis darauf, wie sich der Gewinnverlauf entwickelt hat. Der normalisierte Gewinn pro Aktie stieg von 0,25 $ im Geschäftsjahr 2021 auf 2,21 $ im Geschäftsjahr 2024, bevor er im Geschäftsjahr 2025 auf 2,06 $ sank, da sich die Margen verringerten.

Die Schätzungen der Marktteilnehmer gehen von einem deutlichen Anstieg auf etwa 2,60 $ für das Geschäftsjahr 2026 und einen Anstieg auf 3,71 $ bis zum Geschäftsjahr 2028 aus. Die Gewinnsteigerung im dritten Quartal mit 0,84 US-Dollar auf Non-GAAP-Basis gegenüber den erwarteten 0,62 US-Dollar rückt die Schätzung für das Gesamtjahr 2026 in greifbare Nähe und deutet darauf hin, dass die Margenerholung zumindest teilweise real ist.

Die Daten zum Unternehmenskanal untermauern diese Einschätzung. Der Umsatz im Unternehmensbereich erreichte im dritten Quartal 2,8 Milliarden US-Dollar oder 28 % des Gesamtumsatzes, ein Plus von 46 % gegenüber dem Vorjahr und 45 % gegenüber dem Vorquartal. Unternehmensimplementierungen sind in der Regel mit höheren Margen und einem größeren Serviceanteil verbunden als die Arbeit von Hyperscale-OEMs, was auch der Grund für den Rückgang der Marge im 2. Die Verschiebung des Kundenmixes in Richtung Unternehmen ist genau das, worauf die Hausse gewartet hat.

Sehen Sie, was Analysten jetzt über die SMCI-Aktie denken (kostenlos mit TIKR) >>>

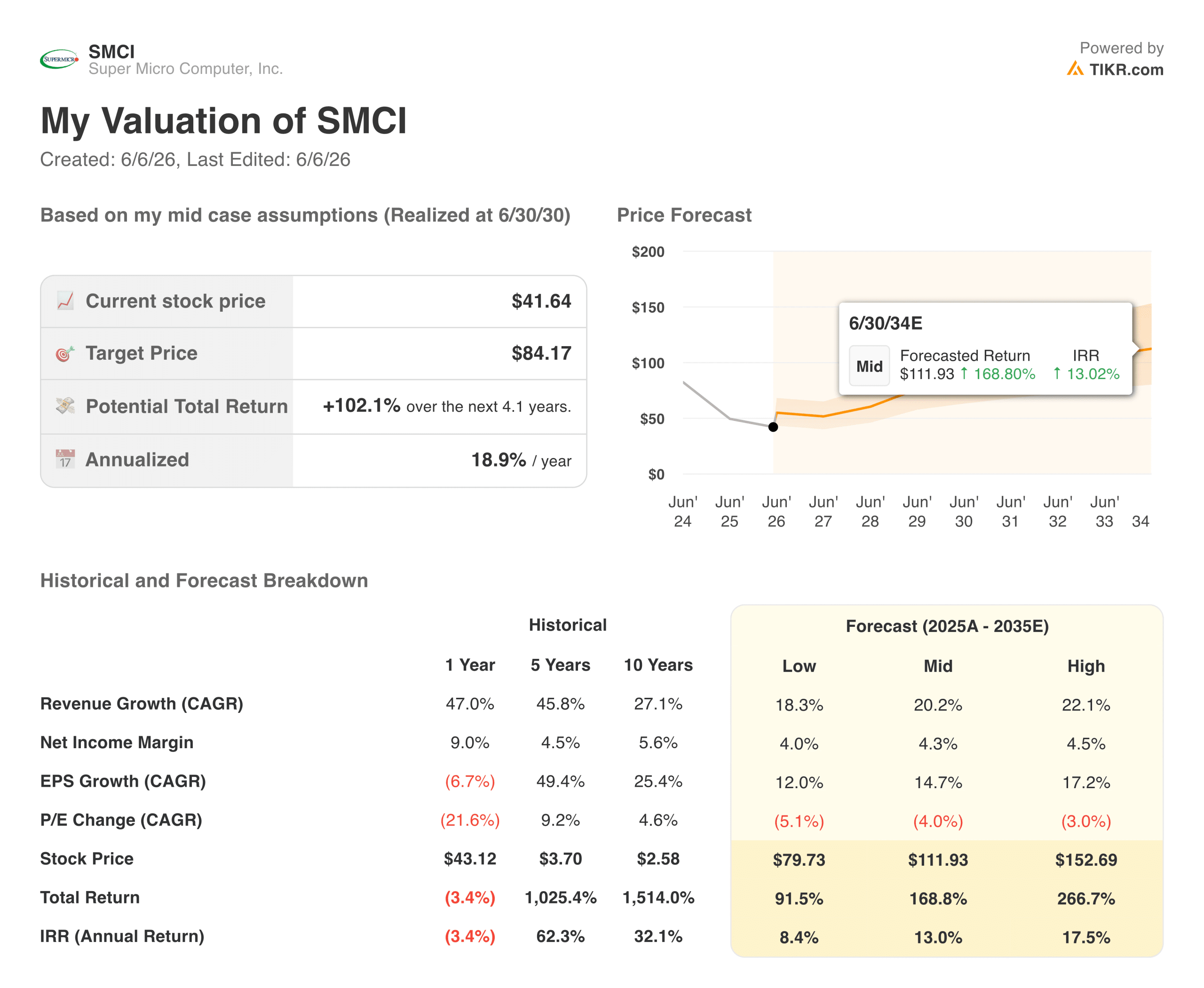

Was das Bewertungsmodell von TIKR über SMCI bei $41 aussagt

Das Mid-Case-Bewertungsmodell von TIKR sieht für SMCI ein Kursziel von etwa 112 $ vor, was eine Gesamtrendite von etwa 169 % gegenüber dem aktuellen Kurs über einen Zeitraum von etwa acht Jahren oder etwa 13 % auf Jahresbasis bedeutet. Das Modell geht von einem jährlichen Umsatzwachstum von etwa 20 % und einer Steigerung der Nettogewinnspanne auf etwa 4 % aus, wobei der Gewinn pro Aktie um etwa 15 % pro Jahr wächst, während das KGV-Multiplikatorverhältnis allmählich von den aktuellen Niveaus heruntergeht.

Der niedrige Fall landet bei ca. 80 $, was immer noch fast das Doppelte des aktuellen Preises über den gleichen Zeithorizont bedeutet. Der hohe Fall erreicht etwa 153 $. Diese Spanne ist groß, und die Breite ist beabsichtigt, da das Ergebnis hier stark von Faktoren außerhalb der Gewinn- und Verlustrechnung abhängt.

Eine ehrliche Anmerkung zum Street-Konsens: Das durchschnittliche Analystenziel von etwa 38 $ liegt unter dem aktuellen Kurs der Aktie, was bedeutet, dass SMCI nach Ansicht des Konsens bereits fair bewertet oder mit 41 $ leicht überbewertet ist.

Das konstruktivere Ergebnis des TIKR-Modells spiegelt einen längeren Zeithorizont wider und geht davon aus, dass sich die Margenerholung fortsetzt, der rechtliche Überhang ohne direkte Haftung für das Unternehmen gelöst wird und der Aufbau der KI-Infrastruktur den Umsatzanstieg unterstützt. Dies sind echte Annahmen, keine Gewissheiten.

Bewerten Sie Super Micro Computer sofort (kostenlos mit TIKR) >>>

Worauf die Bullen wetten

- Die Margenerholung ist strukturell, nicht saisonal. Die Non-GAAP-Bruttomarge von 10,1 % im 3. Quartal lag deutlich über den Erwartungen und spiegelt eine echte Verschiebung des Kundenmixes hin zu margenstärkeren Unternehmensanwendungen wider. Wenn Q4 bei oder über 9 % bleibt, hat die Erholung Beine.

- Der Umsatzrückgang in Q3 ist nicht auf die Nachfrage, sondern auf das Timing zurückzuführen. Die Erklärung des Managements, dass die Standortvorbereitung der Kunden den Fehlbetrag verursachte, entspricht dem, wie groß angelegte KI-Infrastrukturimplementierungen in der Praxis aussehen. Die Q4-Prognosespanne von 11 bis 12,5 Mrd. USD impliziert, dass die aufgeschobenen Einnahmen real sind und kommen werden.

- SMCI ist nicht der Angeklagte. In der Anklageschrift des DOJ werden drei Personen genannt, nicht das Unternehmen. Die schnelle Reaktion von Super Micro auf die Einhaltung der Vorschriften, einschließlich eines neuen Chief Compliance Officers, einer Wirtschaftsprüfungsgesellschaft und Änderungen im Vorstand, ist ein Musterbeispiel für ein Unternehmen, das versucht, regulatorischen Risiken zuvorzukommen, anstatt sie zu ignorieren.

- Die Bewertung ist für die Wachstumsrate wirklich günstig. Mit einem NTM-EV/Umsatz von etwa 0,67 und einem NTM-Kurs-Gewinn-Verhältnis von 13,8 bei einem jährlichen Wachstum von über 100 % wird SMCI mit einem erheblichen Abschlag gegenüber vergleichbaren AI-Infrastrukturunternehmen gehandelt.

Was die Bären beobachten

- Die Börse kauft es nicht. Ein Konsensziel, das unter dem aktuellen Aktienkurs liegt, ist ein wichtiges Signal. Die meisten Analysten, die sich mit SMCI befassen, gehen nicht von einer deutlichen Erholung aus, und die Unsicherheit in Bezug auf die Unternehmensführung macht es schwierig, einen eindeutigen Multiplikator zu bestimmen.

- Die rechtliche Situation ist nicht geklärt. Eine laufende SEC-Untersuchung, ein offener DOJ-Fall, mehrere Wertpapier-Sammelklagen und eine parallel laufende forensische Buchhaltungsprüfung schaffen ein Risikoumfeld, das die Aktie jederzeit unter Druck setzen kann, unabhängig von den Betriebsergebnissen.

- Die Bruttomargen bleiben strukturell dünn. Selbst nach der Erholung im 3. Quartal lassen 10 % Bruttomargen fast keinen Spielraum für Fehler. Konkurrenten wie Dell und HPE buhlen um die gleichen Hyperscale-Kunden, und der Preisdruck war in der Vergangenheit der größte Margen-Gegenwind für SMCI.

- Der Cash Conversion Cycle verdoppelte sich in einem Quartal. Die Lagerbestandsdauer stieg von 63 auf 106 Tage und die Außenstandsdauer der Verkäufe von 49 auf 85 Tage im dritten Quartal, was die operative Belastung durch die Probleme bei der Umsatzplanung widerspiegelt. Die Nettoverschuldung liegt bei 7,8 Milliarden Dollar. Ein längerer Umsatzrückstand würde das Betriebskapital stark unter Druck setzen.

Sollten Sie in Super Micro Computer investieren?

SMCI ist eine der Aktien, bei denen es im Moment am schwierigsten ist, ein klares Bild zu zeichnen, und das ist eher der Situation geschuldet als ein Fehler in der Analyse. Das Unternehmen wächst schneller als fast jedes andere Hardwareunternehmen auf den öffentlichen Märkten. Die Erholung der Gewinnspanne im 3. Quartal war real und lag deutlich über den Erwartungen. Die Prognose für das 4. Quartal deutet darauf hin, dass die Umsatzerwartungen erfüllt werden.

Aber der rechtliche Überhang ist echt, und es wäre ein Fehler, ihn ganz zu ignorieren. Der unter dem Aktienkurs liegende Börsenkonsens ist ein ernst zu nehmendes Signal, nicht weil die Analysten immer Recht haben, sondern weil er widerspiegelt, wie viel Ungewissheit noch im Ergebnis steckt.

Für Anleger, die der Meinung sind, dass das DOJ und die SEC die Angelegenheit ohne direkte Haftung des Unternehmens lösen werden und dass die Verlagerung des Unternehmens-Kanal-Mixes die Margen weiter nach oben treibt, stellt der mittlere Kurs von TIKR bei etwa 112 $ einen überzeugenden langfristigen Einstieg dar.

Für Anleger, die eine saubere Unternehmensführung und eine bessere Margentransparenz benötigen, bevor sie ihr Kapital einsetzen, ist es keine Schande, die Ergebnisse des vierten Quartals abzuwarten, um festzustellen, ob die Erholung dauerhaft ist.

Sehen Sie sich die Wachstumsprognosen und Kursziele der Analysten für Super Micro Computer an (kostenlos) >>>

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien milliardenschwere Investoren kaufen, damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minutenmit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umschmeißen, desto mehr Möglichkeiten werden Sie aufdecken.Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!