Wichtige Daten zur Micron-Aktie

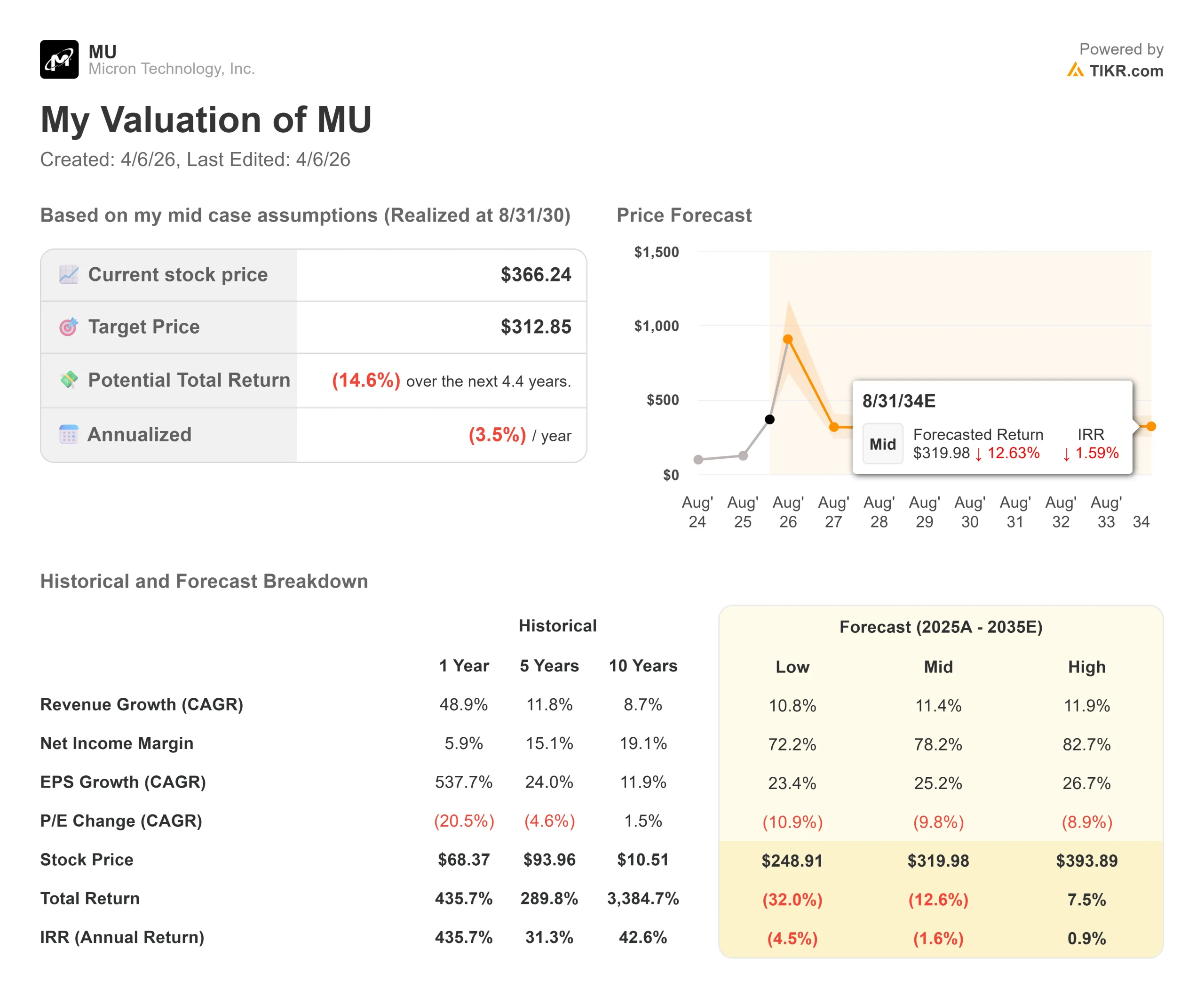

- Aktueller Kurs: $374,11

- Kursziel (Mitte): $312.85

- Straßen-Ziel: $525,48

- Mögliche Gesamtrendite (mittel): (14.6%)

- Annualisierter IRR: (3,50%) / Jahr

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

Was ist passiert?

Nur wenige Aktien haben die Anleger so heftig durchgeschüttelt wie Micron Technology (MU) in den letzten drei Wochen.

Am 18. März lieferte Micron einen der stärksten Gewinnsprünge in der jüngeren Halbleitergeschichte. Der Umsatz verdreifachte sich im Jahresvergleich fast auf 23,86 Mrd. $, das Non-GAAP EPS lag bei 12,20 $ gegenüber einer TIKR-Konsensschätzung von 9,16 $, und das Management meldete einen vierteljährlichen freien Cashflow von 6,9 Mrd. $, was einen Unternehmensrekord darstellt.

Die Umsatzprognose für das 3. Quartal lag bei 33,5 Mrd. USD, eine Zahl, die laut Sanjay Mehrotra, Chairman, President und CEO, in der Telefonkonferenz "den Gesamtjahresumsatz für jedes Jahr in unserer Unternehmensgeschichte bis zum Geschäftsjahr 2024 übersteigt". Die Aktie fiel an diesem Tag um 3,78 %.

Was folgte, war noch schlimmer. Am 24. März veröffentlichte Google Research TurboQuant, einen Komprimierungsalgorithmus, von dem die Entwickler behaupten, dass er den KV-Cache, den Hochgeschwindigkeitsspeicher, der es KI-Modellen ermöglicht, frühere Berechnungen ohne erneute Verarbeitung abzurufen, um das bis zu Sechsfache ohne Genauigkeitsverlust reduziert.

Die Aktien von Speicherherstellern fielen sofort.

Bis zum 30. März verzeichnete Micron bei einem Volumen, das fast doppelt so hoch war wie der Drei-Monats-Durchschnitt, einen maximalen Abschlag von 30,31 % gegenüber seinem jüngsten Höchststand. Der AI-Speicherhandel, der bis zum Jahr 2026 zu den am stärksten besetzten Bullenpositionen des Marktes gehört, war plötzlich in Frage gestellt.

Der Aufschwung kam schnell.

Am 1. April stiegen die Aktien in die Höhe, als die Analysten die These der Nachfragezerstörung zurücknahmen. Vivek Arya, Analyst bei der Bank of America Securities, argumentierte, dass Effizienzsteigerungen dieser Größenordnung in der Regel eher zu einer höheren Nutzung als zu einer geringeren Beschaffung führen - eine Version des Jevons'schen Paradoxons, das sich in den Halbleiterzyklen wiederholt bewahrheitet hat.

Morgan Stanley bestätigte sein Rating "Overweight" und bezeichnete den Ausverkauf als übertrieben. Am 6. April wurde MU bei 374,11 $ gehandelt, etwa 16 % über dem Tiefststand vom 30. März, aber immer noch 20,6 % unter dem 52-Wochen-Hoch von 471,34 $.

Die Frage ist, ob Micron nach einem Absturz von 30 % endlich einen echten Wert darstellt.

Historische und zukünftige Schätzungen für Micron-Aktien anzeigen (kostenlos!) >>>

Ist Micron heute unterbewertet?

Gemessen an den zukünftigen Multiplikatoren sieht Micron erstaunlich günstig aus.

Die Aktie wird mit dem 2,93-fachen des NTM EV/EBITDA gehandelt, gegenüber dem Median der Vergleichsgruppe von 14,15x bei vergleichbaren Halbleiterunternehmen auf TIKR. SK Hynix, Microns nächster HBM-Wettbewerber (High-Bandwidth Memory, der Premium-Speichertyp, der KI-Beschleunigerchips antreibt), liegt bei nur 3,04x. Intel wird trotz deutlich schwächerer Margen mit dem 16,80-fachen des NTM EV/EBITDA gehandelt. Beim NTM-Kurs-Gewinn-Verhältnis liegt Micron beim 4,05-fachen gegenüber einem Medianwert von 24,44-fach.

Dies sind die Multiplikatoren eines Unternehmens, von dem der Markt erwartet, dass sich der Mittelwert stark umkehren wird.

Die Hausse argumentiert, dass die Umkehr des Mittelwerts möglicherweise nicht so schnell eintritt, wie diese Multiplikatoren vermuten lassen.

Mark Murphy, Executive Vice President und CFO, teilte den Anlegern auf der Telefonkonferenz zum zweiten Quartal mit, dass Micron "einen rekordverdächtigen freien Cashflow erwirtschaftet, unsere Verschuldung reduziert und das Quartal mit der höchsten Netto-Cash-Position in unserer Geschichte abgeschlossen hat" und das zweite Quartal mit 16,7 Mrd. USD an Barmitteln und einem Netto-Cash-Saldo von 6,5 Mrd. USD beendete. Die Bruttomargen erreichten im 2. Quartal 75 %, und die Prognose für das 3. Quartal sieht 81 % vor, eine Zahl, die für ein Unternehmen, das in der Vergangenheit als Rohstofflieferant behandelt wurde, unwahrscheinlich erschien.

Die DRAM-Lagerbestände liegen weiterhin unter 120 Tagen, was die kurzfristige Preisstärke unterstützt.

Das Argument der strukturellen Nachfrage ist schwerer von der Hand zu weisen, als der TurboQuant-Ausverkauf vermuten ließ.

Mehrotra erklärte den Anlegern, dass die KI-Nachfrage dazu führt, dass der Bit-TAM (der gesamte adressierbare Markt, d. h. der gesamte verfügbare Umsatzpool) für DRAM und NAND für Rechenzentren im Kalenderjahr 2026 erstmals 50 % des TAM der Branche übersteigt, wobei sowohl die KI- als auch die herkömmliche Servernachfrage gleichzeitig durch das Angebot eingeschränkt werden.

Micron hat mit der Massenlieferung von HBM4 für NVIDIAs Vera-Rubin-GPU-Plattform begonnen und sein erstes fünfjähriges SCA (strategisches Kundenabkommen, eine langfristige Lieferverpflichtung, die über typische kurzfristige Verträge hinausgeht) unterzeichnet, was darauf hindeutet, dass mindestens ein Großkunde die Lieferung in großem Umfang abgeschlossen hat.

Im Bereich Robotik beschrieb Mehrotra die Kategorie als einen "20-Jahres-Wachstumsvektor" und merkte an, dass humanoide Roboter Rechenplattformen benötigen werden, die mit einem autonomen Fahrzeug der Stufe 4 (vollständige Selbstfahrfähigkeit ohne menschliches Zutun) konkurrieren können und jeweils eine erhebliche Speicherkapazität erfordern.

Die Bären streiten nicht über die Richtung der Nachfrage, sondern über die Dauer. TurboQuant ist immer noch ein Laborergebnis ohne Produktionseinsatz.

Sehen Sie, wie Micron im Vergleich zu seinen Konkurrenten in TIKR abschneidet (kostenlos!) >>>

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: $374,11

- Kursziel (Mitte): $312.85

- Mögliche Gesamtrendite: (14,6%)

- Annualisierter IRR: (3,50%) / Jahr

Sehen Sie die Wachstumsprognosen und Kursziele der Analysten für die Micron-Aktie (kostenlos!) >>>

Selbst nach einem Absturz von 30 % ergibt das TIKR-Modell für den mittleren Fall ein Ziel von 312,85 $ bis zum 31. August 2030, eine Gesamtrendite von (14,6 %) und einen annualisierten IRR von (3,50 %) pro Jahr ausgehend vom Einstiegskurs des Modells von 366,24 $. Dies ist kein pessimistisches Modell. Es geht von einer durchschnittlichen Umsatzsteigerung von 11,4 % bis 2030 aus, die durch das Wachstum von HBM-Inhalten und Anteilsgewinne bei DRAM für Rechenzentren angetrieben wird, und prognostiziert eine Nettogewinnspanne von 72,2 % (eine Modellprognoseannahme, keine kurzfristige Zahl). Das Problem ist die Kompression des KGV-Multiplikators: Das Modell geht davon aus, dass das KGV mit einer jährlichen Wachstumsrate von 9,8 % schrumpft, wenn der zyklische Höhepunkt abklingt und der Markt den Speicher in Richtung Rohstoffpreise neu bewertet. Diese Neubewertung absorbiert das Ertragswachstum und lässt den Anleger unter Wasser stehen.

Der High Case bietet mehr Komfort, aber nicht viel. Unter den Annahmen der Bullen, 11,9 % Umsatz-CAGR und 82,7 % Nettogewinnspanne, ergibt das Modell bis zum 31.8.30 einen Ertrag von 393,89 $, eine Gesamtrendite von 7,5 % und einen IRR von 0,9 %. Das Konsensziel von 525,48 $ an der Börse impliziert ein weitaus optimistischeres Multiplikatorergebnis, als es die beiden TIKR-Szenarien widerspiegeln. Um diese Lücke geht es in der ganzen Debatte: Wenn der Markt den Speicher als nachhaltig margenstarken strategischen Vermögenswert neu bewertet, gewinnt die Börse. Wenn sich die Geschichte wiederholt und die Margenkompression dem Investitionszyklus folgt, liegt das TIKR-Modell näher an der Wahrheit.

Von 46 Analysten, die die Aktie beobachten, stufen 28 die Aktie mit Kaufen ein, 10 mit Outperform, 5 mit Halten, 1 mit Underperform und 1 mit Verkaufen. Das primäre Aufwärtsrisiko des TIKR-Modells besteht darin, dass, wenn Micron die Bruttomargen von über 70 % bis zum nächsten zyklischen Tiefpunkt beibehält, die Annahme der multiplen Kompression zusammenbricht und die Aktie zu den aktuellen Preisen deutlich unterbewertet ist. Das primäre Abwärtsrisiko besteht darin, dass der Investitionsanstieg im Geschäftsjahr 2027 mit einem Nachfrageloch zusammenfällt, was zu einer gleichzeitigen Margenkompression und einem Bestandsaufbau führt.

Fazit: Beobachten Sie die Non-GAAP-Bruttomarge für Q3 FY2026 im Vergleich zur Prognose von 81 %, wenn Micron Ende Juni 2026 berichtet. Bei oder über 81 % ist die Preisgestaltungsmacht von HBM intakt, und der TurboQuant-Ausverkauf war die Überreaktion, die die meisten Analysten glauben. Unterhalb von 80 % verlagert sich die Beweislast wieder auf die Bullen.

Micron ist ein echter Nutznießer der KI-Infrastruktur, der einzige Hersteller moderner Speicher mit Sitz in den USA und ein Unternehmen, das gerade das profitabelste Quartal seiner Geschichte vorgelegt hat. Mit einem Kurs von 374 $ kann das TIKR-Mid-Case-Modell das Unternehmen auf einer Gesamtrenditebasis bis 2030 nicht rechtfertigen. Beides ist gleichzeitig der Fall.

Sollten Sie in Micron investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie Micron auf, und Sie sehen jahrelange historische Finanzdaten, die Erwartungen der Wall Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Watchlist erstellen, um die Entwicklung von Micron zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie Micron auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!