Wichtige Statistiken für die Microchip Technology Aktie

- Performance der letzten Woche: -4%

- 52-Wochen-Spanne: $34,1 bis $83,4

- Aktueller Kurs: $74.6

Was ist passiert?

Der Lagerzyklus vonMicrochip Technology dreht sich schneller als vom Markt erwartet, das Book-to-Bill-Verhältnis liegt deutlich über 1,0 und die Aktie liegt mit 74,64 $ nun 118 % über ihrem 52-Wochen-Tief von 34,13 $.

Am 10. Februar gab Microchip Technology den Preis für ein erweitertes Angebot von 800 Mio. $ an Wandelschuldverschreibungen mit einer Umwandlungsprämie von 40 % bekannt, was einen Kursanstieg von 3,2 % auf 76,78 $ auslöste und eine dreimalige Verlustserie beendete.

Die Mechanismen hinter der Erholung konzentrieren sich auf drei expandierende Produktpfeiler für Rechenzentren: PCIe Gen 6-Switches, die auf 3-Nanometer-Technologie basieren, Flash-Storage-Controller und HDD-Controller, wobei PCIe jetzt 3 bis 5 Einheiten pro eingesetzter GPU darstellt.

Über das Angebot hinaus bewertet der Markt MCHP aktiv von einem zyklischen MCU-Lieferanten zu einem diversifizierten KI-Infrastrukturplayer um, da Datenzentren nun 19 % des Umsatzes ausmachen und das FPGA-Wachstum in der Luft- und Raumfahrt, in der Industrie und in Datenzentren zunimmt.

Matthias Kaestner, Corporate VP of Auto, Data Center and Networking, erklärte auf der Wolfe Research Conference, dass ein Verhältnis von 3 bis 4 bis 5 High-Link-Count-Switches pro GPU nicht ungewöhnlich ist", da sich die PCIe-Generationenzyklen von 3 bis 4 Jahren auf nur noch 18 bis 24 Monate verkürzen.

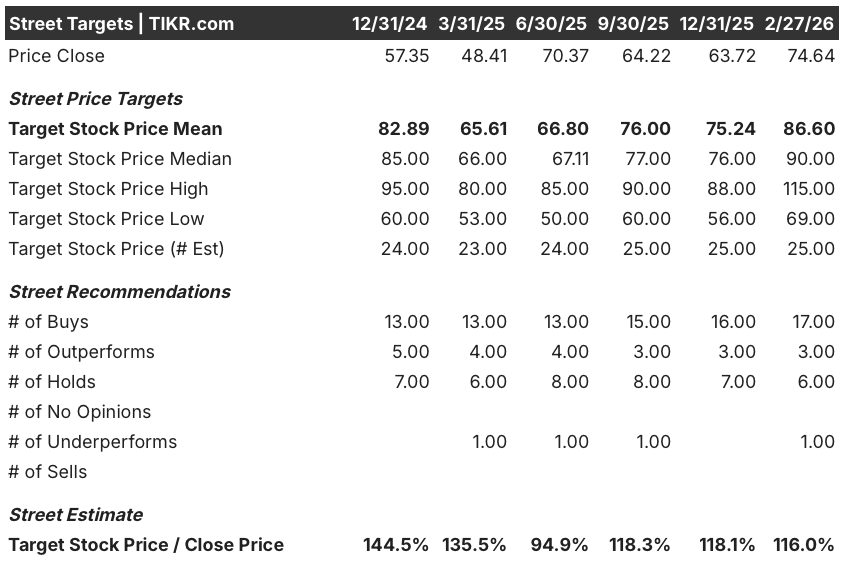

Zur weiteren Stärkung der Überzeugung stufen 21 von 26 Analysten MCHP mit "Kaufen" oder höher ein, wobei das mittlere Kursziel von 78,5 $ im Vormonat auf 90,0 $ gestiegen ist, was das wachsende Vertrauen in den Erholungspfad widerspiegelt.

In den nächsten 3 bis 5 Jahren ist Microchip Technology mit seiner Dual-Source-Fertigungsstrategie in Taiwan und Oregon sowie dem gemeinsam mit BMW entwickelten ASA-Standard für Konnektivität im Automobilbereich in der Lage, sowohl den Ausbau der KI-Infrastruktur als auch die Elektrifizierungswelle in Fahrzeugen gleichzeitig zu nutzen.

Die Meinung der Wall Street zur MCHP-Aktie

Die Emission von Wandelschuldverschreibungen im Wert von 800 Mio. $, die von 600 Mio. $ aufgestockt und mit einer 40 %igen Wandlungsprämie versehen wurde, ist ein direktes Signal dafür, dass Microchip Technology Incorporated seinen Erholungszyklus aus einer Position der strategischen Zuversicht und nicht aus einer Notlage heraus finanziert.

Nach einem Einbruch von 42,3 % im letzten Jahr steigt der Umsatz im GJ 2026 um 6,0 % auf 4,66 Mrd. $, während das normalisierte EPS um 19,8 % von einem Zyklustief von 1,31 $ auf 1,57 $ steigt.

Die Wall Street hat die Überzeugung stark angehoben: 17 Analysten haben die Aktie gekauft, 3 haben sie outperformt, 6 haben sie gehalten und 1 hat sie underperformt, was ein durchschnittliches Kursziel von 86,6 $ ergibt, was ein Aufwärtspotenzial von 16,0 % gegenüber dem aktuellen Kurs von 74,64 $ bedeutet.

Die Zielspanne der Analysten reicht von 69,0 $ am unteren Ende bis 115,0 $ am oberen Ende, wobei das obere Szenario eine Beschleunigung der Bruttomargen in Richtung des langfristigen Ziels von 65 % voraussetzt, während das untere Szenario eine ins Stocken geratene Erholung der Lagerbestände und anhaltende Unterauslastungsgebühren widerspiegelt.

Was sagt das Bewertungsmodell aus?

Das Mid-Case-Modell von TIKR sieht ein Ziel von 131,48 $ bis März 2030 vor, was eine Gesamtrendite von 76,2 % und einen IRR von 14,8 % gegenüber dem aktuellen Niveau bedeutet. Der Markt bewertet MCHP als eine Erholungsstory; das Modell sagt, dass es eine Compounding-Story ist.

Der Markt behandelt Microchip Technology Incorporated als zyklischen Aufschwung, obwohl es sich in Wirklichkeit um eine strukturelle Neubewertung handelt, da Rechenzentren jetzt 19 % der Einnahmen ausmachen und durch einen mehrjährigen PCIe-Upgrade-Zyklus wachsen.

Die EBITDA-Margen erreichten im GJ 2025 ihren Tiefpunkt bei 30,4 % und sollen im GJ 2026 bereits auf 34,0 % steigen, eine Erholung, die in der aktuellen Bewertung noch nicht vollständig eingepreist ist.

Der 9-Punkte-Erholungsplan des Managements hat bereits 1.000 Basispunkte der Bruttomarge von der Talsohle von 52 % zurückgewonnen, und der Weg zum Ziel von 65 % bleibt bis zum Kalenderjahr 2027 intakt, so dass der aktuelle Kurs ein Fenster in die frühen Jahre dieser Expansion darstellt.

Das eigentliche Risiko besteht darin, dass die Nettoverschuldung von MCHP im Verhältnis zum EBITDA von 4,18x fast keinen Spielraum für Fehler lässt, wenn die Erholung der Lagerbestände ins Stocken gerät und das EBITDA-Wachstum in den nächsten beiden Quartalen enttäuscht.

Der Ergebnisbericht für das März-Quartal ist das wichtigste Ereignis, da ein sequenzielles Umsatzwachstum von 6,2 % und eine Bruttomargenprognose von 61 % beide bestätigt werden müssen, um die Darstellung der Erholung zu bestätigen.

MCHP ist mit 74,64 $ unterbewertet, mit einem annualisierten Renditemodell von 14,8 % und einer Bruttomargenerholung auf 65 %, die noch bevorsteht; die Ergebnisse des März-Quartals sind die einzigen Zahlen, die im Moment zählen.

Sollten Sie in Microchip Technology Incorporated investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die MCHP-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Erwartungen der Wall Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um Microchip Technology Incorporated zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der MCHP-Aktie auf TIKR → kostenlos