Wichtige Statistiken für die GE Aerospace-Aktie

- 52-Wochen-Spanne: $176 bis $348,5

- Aktueller Kurs: $311,9

- Mittleres Kursziel: $352,8

- Höchstes Kursziel: $425

- TIKR-Modellziel (Dez. 2030): 536,6 $

Was ist passiert?

GE Aerospace(GE), der weltgrößte Hersteller von Triebwerken für Verkehrsflugzeuge, lieferte 2025 einen Durchbruch, der die Ertragsmesslatte für das, was das Management als die stärkste Aufstellung des Unternehmens seit seiner Abspaltung vom alten GE-Konglomerat im Jahr 2023 bezeichnet, neu setzt.

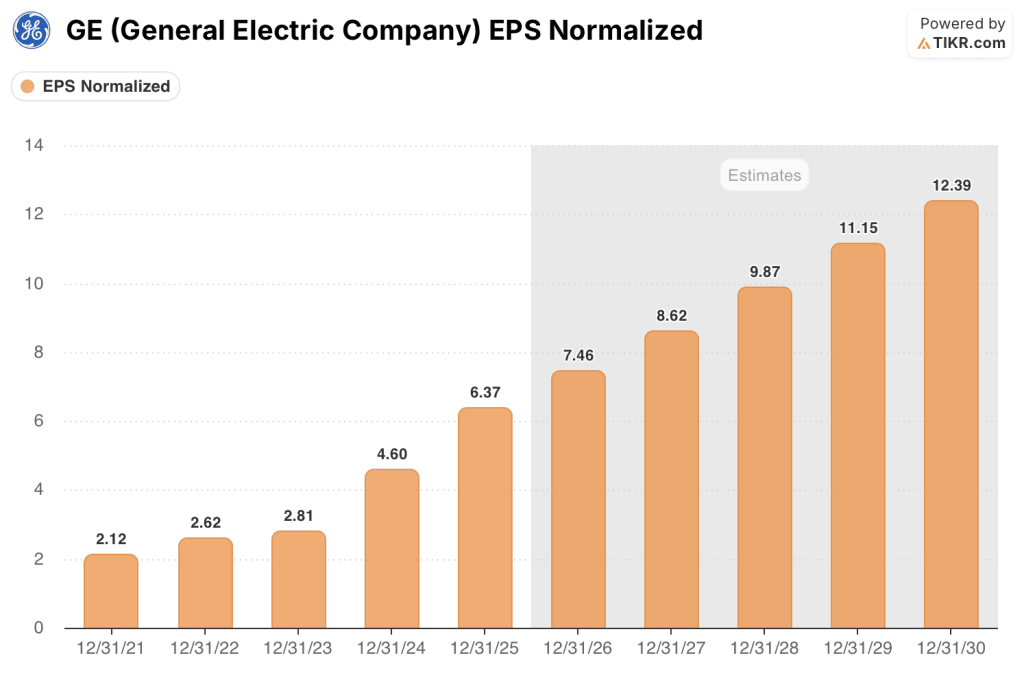

Das vierte Quartal war das Ausrufezeichen: Der bereinigte Gewinn pro Aktie von 1,57 US-Dollar übertraf die Konsensschätzung von 1,43 US-Dollar, und der normalisierte Gewinn pro Aktie für das Gesamtjahr von 6,37 US-Dollar stieg im Jahresvergleich um 38,5 % und lag damit deutlich über der Prognose.

Der Motor für diesen Erfolg ist das Aftermarket-Geschäft von GE, das Einnahmen durch die Reparatur und Überholung von Triebwerken generiert, die bereits in Verkehrsflugzeugen fliegen - eine eigene, wiederkehrende Einnahmequelle, die direkt an Flugstunden und Flottenalter gebunden ist.

Die Auslieferungen von LEAP-Triebwerken (die nächste Generation von Narrowbody-Triebwerken, die Boeing 737 MAX und Airbus A320neo Jets antreiben und das ältere CFM56 ersetzen) erreichten im Jahr 2025 einen Rekordwert von mehr als 1.800 Triebwerken, was einem Anstieg von 28 % entspricht, während das interne LEAP-Volumen bei den Werkstattbesuchen um 27 % zunahm, was zu einem Anstieg der Umsätze mit zivilen Dienstleistungen um 26 % führte.

Am 9. März verpflichtete sich GE, bis 2026 weitere 1 Milliarde US-Dollar in die US-Fertigung zu investieren, das zweite Jahr in Folge in dieser Höhe, mit dem Ziel, 5.000 neue Arbeitsplätze zu schaffen und die Kapazitäten sowohl für das CFM LEAP-Triebwerk als auch für Verteidigungsplattformen zu erweitern.

Larry Culp, Chairman und CEO, erklärte auf der Gewinnbenachrichtigung für das vierte Quartal 2025: "Wir erwarten ein Umsatzwachstum im mittleren Zehnerbereich zwischen '24 und '26 und einen Gewinn von 10 Mrd. USD im Jahr '26, zwei Jahre früher als in unserer Prognose bei Spin", und untermauerte damit die Überzeugung des Managements in Bezug auf den Auftragsbestand von 190 Mrd. USD, der sich auf zivile und militärische Kunden verteilt.

Die GE Aerospace-Aktie geht in das Jahr 2026 mit einer Prognose für den Betriebsgewinn von 9,85 bis 10,25 Mrd. USD, einem Gewinn je Aktie von 7,10 bis 7,40 USD (ein Anstieg von fast 15 % in der Mitte) und einem freien Cashflow von 8 bis 8,4 Mrd. USD, unterstützt durch eine LEAP-Installationsbasis, von der das Management erwartet, dass sie sich zwischen 2024 und 2030 etwa verdreifacht.

Die Meinung der Wall Street zur GE-Aktie

Die Ergebnisse des Jahres 2025 schließen ein Kapitel ab, das mit der Umstrukturierung von GE begann, und schlagen ein Kapitel auf, das durch einen einzigen Wirkmechanismus definiert ist: eine installierte Basis von 80.000 Triebwerken, die jahrzehntelang gebundene Serviceeinnahmen generiert, während die schneller wachsende LEAP-Flotte noch in den Anfängen ihres Aftermarket-Zyklus steht.

Der normalisierte Gewinn je Aktie von GE Aerospace erreichte 2025 $ 6,37, ein Plus von 38,5 %, und die Analysten erwarten, dass er um 17,1 % auf $ 7,46 im Jahr 2026 und um 15,5 % auf $ 8,62 im Jahr 2027 ansteigen wird, angetrieben von den 3,5 Mrd. an zusätzlichen Dienstleistungseinnahmen, die CFO Rahul Ghai auf der Gewinnmitteilung als Hauptwachstumstreiber für 2026 nannte, neben dem anhaltenden Wachstum der LEAP-Ausrüstung und den um 30 % gestiegenen Verteidigungslieferungen im Jahr 2025.

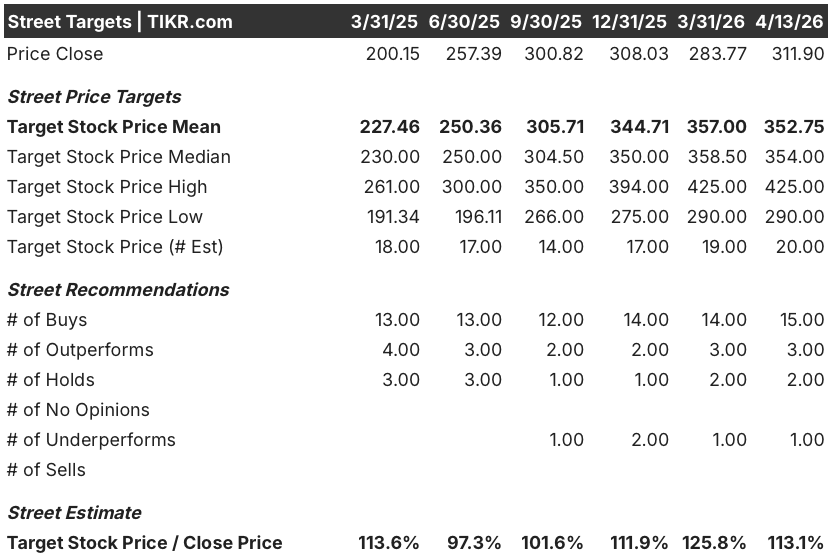

Achtzehn von 20 Analysten, die die GE Aerospace-Aktie beobachten, stufen die Aktie als "Buy" oder "Outperform" ein, mit einem durchschnittlichen Kursziel von 352,75 $, was einen Aufwärtstrend von 13,1 % gegenüber dem aktuellen Kurs von 311,90 $ bedeutet. Die Analysten warten insbesondere auf die Beschleunigung der LEAP-Geschäftsbesuche und die CFM56-Abkündigungstrends, die sich nach Angaben des Managements bis 2028 in einem Bereich von 2.300 bis 2.400 befinden werden, gegenüber früheren Erwartungen von 2.300.

Die Spanne zwischen dem niedrigen Kursziel von 290 USD und dem hohen Kursziel von 425 USD spiegelt eine echte Bewertungsdebatte wider: Die Bären argumentieren, dass die GE Aerospace-Aktie bereits ein erstklassiges Industriemultiplikatorverhältnis aufweist, das wenig Spielraum für Fehler lässt, wenn die Preise auf dem Nachmarkt nachgeben, während die Bullen auf die Verdreifachung der installierten LEAP-Basis bis 2030 als strukturellen Umsatztreiber hinweisen, den kein aktuelles Multiplikatorverhältnis vollständig bewerten kann.

Mit einem Kurs von ca. 41,8x 2026 (Konsens EPS von $7,46) liegt die GE Aerospace-Aktie über dem historischen Durchschnitt der Industrieunternehmen. Dennoch steigt das EPS bis mindestens 2028 jährlich um mehr als 15 %, und das bei einem Auftragsbestand von $190 Mrd. und einer Free-Cash-Flow-Umwandlung von über 100 %, so dass die GE Aerospace-Aktie im Verhältnis zu der mehrjährigen Ertragskraft, die der Auftragsbestand garantiert, unterbewertet erscheint.

Auf die Frage, ob das Unternehmen seine Dienstleistungsprognose aus dem mittleren Zehnerbereich übertreffen könnte, antwortete Culp, dass es "zu Beginn des Jahres nichts gab, was uns in Bezug auf den Rückenwind beunruhigt hätte", was dem Markt direkt signalisierte, dass sich die konservative Prognose für 2026 als zu niedrig erweisen könnte.

Eine Verschlechterung der Nachfrage im kommerziellen Flugverkehr, sei es durch geopolitische Störungen (die Kerosinpreise sind infolge des Nahostkonflikts bereits in die Höhe geschnellt) oder durch einen weltweiten Nachfragerückgang, würde das Besuchsvolumen in den Geschäften verringern und die These von der Aufstockung des Nachmarktes zunichte machen.

Die Zahlen, auf die man bei den Ergebnissen des ersten Quartals 2026 achten sollte, sind das interne LEAP-Wachstum bei den Werkstattbesuchen im Vergleich zum 25 %-Ziel des Managements für das Gesamtjahr und das Umsatzwachstum bei den kommerziellen Dienstleistungen im Vergleich zum Richtwert im mittleren Zehnerbereich.

GE Aerospace Finanzdaten

Die Gesamteinnahmen von GE Aerospace stiegen 2025 um 18,5 % auf 45,9 Mrd. USD, das zweite Jahr in Folge mit beschleunigtem Wachstum nach einem Anstieg um 9,5 % im Jahr 2024, da sich das Dienstleistungsvolumen und die höheren Auslieferungen von Ausrüstungen sowohl im zivilen als auch im Verteidigungsbereich verstärkten.

Die operative Hebelwirkung ist eindeutig: Das Betriebsergebnis stieg 2025 um 22,3 % auf 9,5 Mrd. USD und übertraf damit das dritte Jahr in Folge das Umsatzwachstum, da der margenstärkere Dienstleistungsmix und die Produktivitätsverbesserungen von FLIGHT DECK (GEs schlankes Fertigungssystem, das von japanischen Industriemethoden übernommen wurde) die operativen Margen von 20,0 % im Jahr 2024 auf 20,7 % erhöhten.

Der Bruttogewinn wuchs um 20,4 % auf 14,4 Mrd. USD, wodurch die Bruttomargen von 31,0 % auf 31,5 % stiegen, ein Vierjahreshoch, das die kumulative Verlagerung des Umsatzmixes hin zu Dienstleistungen widerspiegelt, bei denen die Reparatur und Überholung von Triebwerken strukturell höhere Margen erzielt als der Verkauf neuer Ausrüstung.

Was sagt das Bewertungsmodell?

Das TIKR-Modell bewertet GE Aerospace mit einem mittleren Kursziel von 536,64 $, was eine Gesamtrendite von 72 % von den heutigen 311,90 $ über einen Zeitraum von etwa 4,7 Jahren bedeutet, basierend auf einem CAGR von 8,0 % beim Umsatz, 18,4 % beim Nettogewinn und 11,3 % beim EPS bis 2030 - Annahmen, die angesichts des Auftragsbestands von 190 Mrd. $ und des strukturellen Anstiegs des LEAP-Nachrüstungsmarktes eher konservativ als optimistisch sind.

Die GE Aerospace-Aktie scheint auf dem aktuellen Niveau unterbewertet zu sein, wobei das mittlere Szenario eine annualisierte Rendite von 12,2 % bis 2030 impliziert, selbst wenn der Gewinn pro Aktie in diesem Zeitraum bereits um mehr als 15 % jährlich wächst.

Die drei Szenarien des TIKR-Modells lassen sich direkt auf eine Variable zurückführen: wie schnell sich das LEAP-Schwungrad auf dem Ersatzteilmarkt im Verhältnis zu den GE9X-Verlusten und dem Gegenwind in der Lieferkette, der die kurzfristigen Margen unter Druck setzt, zusammensetzt.

Niedriger Fall ($582,67 | 7,4 % IRR | 7,2 % Umsatz-CAGR | 17,3 % Nettomargen)

- Das Wachstum der LEAP-Ladenbesuche verlangsamt sich unter das für 2026 angestrebte Ziel von 25 %, da die geopolitischen Unruhen die Nachfrage nach Flugreisen einschränken und die Kerosinpreise (die sich auf den europäischen Märkten seit Ende Februar bereits verdoppelt haben) die Fluggesellschaften dazu veranlassen, bei den diskretionären MRO-Ausgaben zurückhaltend zu sein

- Die GE9X-Verluste verdoppeln sich 2026 wie geplant, und eine Verzögerung der 777X-Zertifizierung über 2027 hinaus verlängert den Gegenwind bis 2028, wodurch die Erholung der CES-Marge unter das Niveau von 26,6% fällt

- Die Verknappung von Seltenen Erden, insbesondere von Yttrium, das in Wärmedämmschichten für Triebwerke verwendet wird, bleibt ungelöst und bremst die Auslieferung neuer Triebwerke und den MRO-Durchsatz bis 2027 regelmäßig

- Der Umsatz steigt jährlich um 7,2 %, die Nettogewinnspanne erreicht 17,3 %, und die Aktie erzielt bis 2030 eine Gesamtrendite von 86,8 %, bleibt aber um rund 168 $ pro Aktie hinter dem Mid-Case zurück

Mittlerer Fall ($750,87 | 10,6% IRR | 8,0% Umsatz-CAGR | 18,4% Nettomargen)

- LEAP-interne Werkstattbesuche wachsen 2026 wie geplant um 25%, aufbauend auf einem Wachstum von 27% im Jahr 2025, und halten das Umsatzwachstum bei kommerziellen Dienstleistungen bis 2028 im mittleren Zehnerbereich, während die installierte Basis in Richtung der vom Management bis 2030 angestrebten Verdreifachung expandiert

- CFM56-Abgänge bleiben bei etwa 2 % der Flotte pro Jahr, was die Zahl der Werkstattbesuche bis 2028 im Bereich von 2.300 bis 2.400 hält und den margenstarken CFM56-Ersatzteilmarkt als dauerhafte Ertragsbasis erhält.

- LEAP OE wird wie geplant im Jahr 2026 profitabel, wodurch die Belastung durch die Ausrüstungsmargen wegfällt und sich die CES-Margen über das aktuelle Niveau erholen, selbst wenn das 9X-Auslieferungsvolumen steigt.

- Der Umsatz steigt um 8,0 %, die Nettogewinnmargen erreichen 18,4 %, und die Aktie liefert bis 2030 eine Gesamtrendite von 140,7 %, was einem annualisierten IRR von 10,6 % entspricht.

High Case (942,23 $ | 13,5% IRR | 8,8% Umsatz-CAGR | 19,2% Nettomargen)

- Der LEAP-Dienstleistungsumsatz übertrifft die Prognosen für den mittleren Zehnerbereich, da die Widebody-Programme (GEnx, GE90) einen erhöhten Arbeitsumfang aufweisen und die 300 GEnx-Triebwerke, die im Februar von United Airlines bestellt wurden, in größere Wartungszyklen eintreten

- Im Verteidigungsbereich wird die Wachstumsrate von 30 % ab 2025 übertroffen, unterstützt durch den DPT-Auftragsbestand in Höhe von 21 Mrd. USD, einen GEK1500-Triebwerksauftrag der US-Luftwaffe in Höhe von 12,4 Mio. USD, der am 23. Februar erteilt wurde, und die steigenden NATO-Verteidigungsbudgets, die die Nachfrage nach F414- und T700-Triebwerken erhöhen

- Die Produktivitätsverbesserungen im FLIGHT DECK verstärken sich im gesamten erweiterten MRO-Netzwerk und treiben die operative Marge auf weit über 20,7 %, da die Automatisierungsinvestitionen in Singapur (bis zu 300 Mio. USD bis 2029) und in den USA (1 Mrd. USD allein bis 2026) den Durchsatz ohne proportionales Kostenwachstum erhöhen.

- Der Umsatz steigt um 8,8 %, die Nettogewinnmarge erreicht 19,2 %, und die Aktie liefert bis 2030 eine Gesamtrendite von 202,1 %, was einem annualisierten IRR von 13,5 % entspricht.

Sollten Sie in GE Aerospace investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die GE-Aktie auf, und Sie sehen die Finanzdaten der vergangenen Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Beobachtungsliste erstellen, um GE Aerospace neben allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der GE-Aktie auf TIKR → kostenlos