Wichtige Daten zur Celsius-Aktie

- 52-Wochen-Spanne: $32 bis $67

- Aktueller Kurs: $35

- Mittleres Kursziel: $66

- Höchstes Kursziel: $85

- TIKR-Modell-Ziel (Dez. 2030): $62

Was ist passiert?

Celsius Holdings(CELH), die Energy-Drink-Plattform, die hinter den Marken CELSIUS, Alani Nu und Rockstar Energy steht, die zusammen einen Anteil von ca. 20 % an der US-Energydrink-Kategorie haben, wird in der Nähe seines 52-Wochen-Tiefs von 32,36 $ gehandelt, obwohl das Unternehmen für das Gesamtjahr 25 einen Rekordumsatz von 2,52 Mrd. $ meldete, was einer Steigerung von 85,5 % gegenüber dem Vorjahr entspricht.

Das Wachstum wurde durch die im April 2025 erworbene Marke Alani Nu angetrieben, die im vierten Quartal einen Rekord-Nettoumsatz von rund 370 Mio. USD erzielte, nachdem sie in das PepsiCo-Vertriebssystem integriert wurde. Der konsolidierte Umsatz im vierten Quartal übertraf mit 721,6 Mio. USD die Analystenschätzungen von 640,8 Mio. USD.

Die Marke CELSIUS selbst meldete im vierten Quartal einen Umsatzrückgang von 8 %, eine Zahl, die das Bären-Narrativ verankert hat, aber Scannerdaten an der Kasse zeigten, dass die Marke CELSIUS im selben Quartal um 12,8 % wuchs, während ein Netto-Lagerbestandsvorteil in Höhe von 25 Mio. $ durch die Aufnahme von Alani in das Pepsi-System die zugrunde liegende Dynamik vorübergehend verdeckte.

John Fieldly, Chairman und CEO, erklärte in der Telefonkonferenz für das vierte Quartal des Geschäftsjahres 25, dass "wir für das gesamte Jahr einen Rekordumsatz von 2,5 Mrd. USD erzielt haben, was unseren disziplinierten Wachstumsansatz und die erreichte Größenordnung widerspiegelt", und skizzierte dann einen Weg zur Rückkehr der Bruttomargen in die niedrigen 50er Jahre bis Ende 2026 und in die mittleren 50er Jahre innerhalb weniger Jahre.

Die Deutsche Bank stufte die Aktie von Celsius Holdings am 30. März auf "Kaufen" hoch und verwies dabei auf ein "expandierendes, profitables, Cash-generierendes Franchise in der wachstumsstarken Kategorie der Energydrinks".

Zu Beginn des Geschäftsjahres 26 wird CELSIUS durch die Rücknahme von Produkten im Frühjahr mehr als 17 % zusätzliche Regalfläche gewinnen, während Alani Nu voraussichtlich mehr als 100 % mehr Regalfläche erobern wird, vor allem im Convenience-Kanal, wo Energydrinks etwa 60 % des Umsatzes der Kategorie ausmachen.

Die mehrjährige Plattformthese beruht auf drei sich gegenseitig verstärkenden Faktoren: Die weißen Flecken im Vertrieb von Alani Nu an den Küsten, die Stabilisierung von Rockstar Energy und die mögliche Rückkehr zum Wachstum sowie die internationale Expansion, bei der Celsius im März über Suntory Beverage and Food Spain in Spanien an den Start gegangen ist und einen internationalen Umsatz von 5 % erzielt, während der nächste Wettbewerber bei 40 % liegt.

Die Meinung der Wall Street zur CELH-Aktie

Der Unterschied ist eklatant: Die Aktie von Celsius Holdings ist im bisherigen Jahresverlauf um etwa 25 % gefallen, während das Unternehmen, das sie repräsentiert, gerade sein bestes Umsatzjahr in der Geschichte verzeichnet hat und alle wichtigen Integrationsmeilensteine planmäßig verlaufen.

Der Umsatz von CELH erreichte im GJ25 2,52 Mrd. $, was einem Anstieg von 85,5 % entspricht, und der Konsens erwartet für das GJ26 einen Umsatz von 3,38 Mrd. $, was einem Anstieg von 34 % entspricht, der auf den Beitrag von Alani Nu für das gesamte Jahr und die Regalgewinne des Pepsi-Systems zurückzuführen ist, die noch im vierten Quartal eintrafen.

Neunzehn von 22 Analysten stufen die Aktie von Celsius Holdings als "Buy" oder "Outperform" ein, mit einem durchschnittlichen Kursziel von 66,45 $ und nur drei "Hold" - eine nahezu einhellige bullische Überzeugung, die sich nicht in der Kursentwicklung niedergeschlagen hat, da der Markt das Integrationsrisiko neu bewertet.

Die Zielspanne von $40 bis $85 spiegelt direkt zwei Ansichten über dieselbe Integration wider: Das $40-Lager glaubt, dass die Marke CELSIUS innerhalb des Portfolios strukturell Anteile an Alani Nu verloren hat und dass der im vierten Quartal gemeldete Rückgang mehr als nur eine Frage des Timings ist, während das $85-Lager den Rückenwind der Regalrückstellung und einen Ganzjahresbeitrag von Alani einpreist, der im GJ25 kaum vorhanden war.

Mit einem GJ26-Konsens-EBITDA von ca. 771 Mio. USD, einem Anstieg von 24 % gegenüber dem Vorjahr, und EBITDA-Margen von ca. 23 %, da die Integrationskosten wegfallen, scheint die Aktie von Celsius Holdings bei einem zukünftigen EV/Umsatz von ca. 2,7 für eine Plattform, die um 34 % wächst, unterbewertet zu sein, wobei die Analysten fast einstimmig ein Kaufurteil abgeben.

Das Signal, das es wert ist, beobachtet zu werden: Die CELSIUS Markenscannerdaten stiegen im vierten Quartal um 12,8 %, während der ausgewiesene Umsatz um 8 % zurückging, eine Diskrepanz, die ausschließlich auf das Timing des Alani-Ladevorgangs innerhalb des Pepsi-Netzwerks zurückzuführen ist - die zugrundeliegende Verbrauchernachfrage war nie das Problem, das der Aktienkurs impliziert.

Wenn die Ausweitung des Alani Nu-Vertriebs im Convenience-Bereich ins Stocken gerät, die Regalumstellung im Frühjahr nicht die gewünschten Ergebnisse bringt und das Wachstum der Scanner der Marke CELSIUS in den negativen Bereich abrutscht, wird die These der Margenerholung hinfällig, bevor sie bewiesen werden kann.

Der Ergebnisbericht für das erste Quartal des Geschäftsjahres 26 ist der Wendepunkt, an dem die Anleger beobachten werden, ob der ausgewiesene Umsatz der Marke CELSIUS mit der 12,8 %igen Scannerentwicklung übereinstimmt, wenn sich das Timing des Alani-Einbaus normalisiert.

Finanzdaten von Celsius Holdings

Celsius Holdings verzeichnete im GJ25 einen Umsatz von 2,52 Mrd. USD, was einem Anstieg von 85,5 % gegenüber 1,36 Mrd. USD im GJ24 entspricht, wobei die Beschleunigung ausschließlich auf die Akquisition von Alani Nu im April 2025 und die Hinzufügung von Rockstar Energy im August 2025 zurückzuführen ist und nicht auf eine Verlangsamung des organischen Wachstums der Marke CELSIUS, die auf eigenständiger Basis um 7,5 % auf 1,46 Mrd. USD stieg.

Die Bruttomargen hielten sich im Gesamtjahr bei 51,2 % und stiegen damit um 20 Basispunkte gegenüber den 50,2 % des GJ24, auch wenn der Übergang zur Integration im vierten Quartal den Quartalswert vorübergehend auf 47,4 % drückte, was auf einmalige Kosten wie Ausschuss, Kündigungsverpflichtungen für Händler und Frachtkosten im Zusammenhang mit dem Umzug von Alani in das DSD-Netzwerk von Pepsi zurückzuführen ist.

Das Betriebsergebnis erreichte im GJ25 USD 0,54 Milliarden, ein Anstieg um 246,2 % gegenüber USD 0,16 Milliarden im GJ24, da die operativen Margen von 11,5 % auf 21,5 % stiegen, was der deutlichste Beweis dafür ist, dass die der Marke CELSIUS zugrunde liegende Wirtschaftlichkeit intakt ist und dass sich die Größenordnung auf das Endergebnis auswirkt.

Die Entwicklung der Bruttomarge vom GJ21 bis zum GJ25 ist ein direkter Hinweis auf die Plattform: von 40,8 % im GJ21 auf 41,4 % im GJ22 auf 48,0 % im GJ23 auf 50,2 % im GJ24 auf 51,2 % im GJ25, eine vierjährige Expansion von 1.040 Basispunkten, die sich nach Einschätzung des Managements bis in die Mitte der 50er Jahre fortsetzen wird, wenn die Kosten für die Integration von Alani und Rockstar in der ersten Hälfte des GJ26 abnehmen.

Was sagt das Bewertungsmodell?

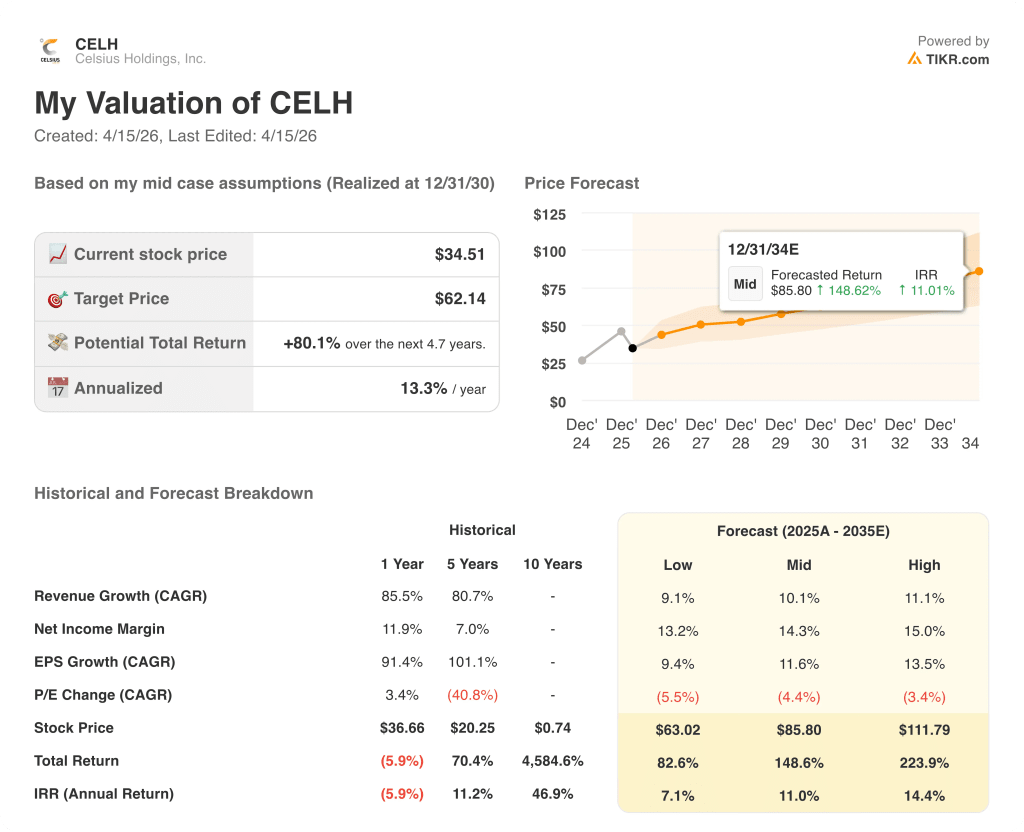

Das Mid-Case-Modell von TIKR weist Celsius Holdings ein Kursziel von 62,14 $ zu, verankert in einem Umsatz-CAGR von 10,1 % vom GJ25 bis zum GJ30 und einer Ausweitung der Nettogewinnmarge in Richtung 14,3 % - Annahmen, die konservativ erscheinen angesichts eines Unternehmens, das seinen Umsatz in einem Jahr um 85,5 % steigern konnte und in das GJ26 geht, in dem sich die Regalfläche von Alani Nu mehr als verdoppeln wird.

Angesichts eines zukünftigen EV/Umsatz-Multiplikators von etwa 2,7 für eine Plattform, die einen Anteil von 20 % am US-Energydrinkmarkt hält und im GJ26 um 34 % wächst, erscheint die Aktie von Celsius Holdings bei einem aktuellen Kurs von 34,51 $ unterbewertet, was durch die Daten des Scanners nicht bestätigt wird.

Der gesamte Investitionsfall dreht sich um eine Frage: ob die im vierten Quartal gemeldete Umsatzlücke zwischen dem Scanner-Wachstum der Marke CELSIUS von 12,8 % und dem gemeldeten Umsatz von minus 8 % wirklich ein Timing-Artefakt der Pepsi-Integration von Alani war oder der Beginn einer strukturellen Anteilsverschiebung innerhalb des Portfolios, die das Unternehmen öffentlich zurückgewiesen hat, die der Markt aber noch nicht akzeptiert hat.

Was richtig laufen muss

- Die Regalumstellungen im Frühjahr führen zu den 17%igen Flächengewinnen bei CELSIUS und den 100%igen Zuwächsen bei Alani Nu im Convenience-Bereich, was sich in Q2 FY26-Umsätzen niederschlägt, die die Lücke zwischen Scanner und gemeldeten Zahlen schließen und die Bären zum Schweigen bringen

- Die Bruttomargen steigen von 47,4 % im 4. Quartal GJ25 bis zum 2. Halbjahr GJ26 in Richtung der niedrigen 50er Jahre, da die Integrationskosten für Alani und Rockstar vollständig abfließen und die beiden Marken in das Lieferkettenmodell von Celsius übergehen.

- Die Zuckerwatte-SKU von Alani Nu, die derzeit nur 40 % des ACV ausmacht, und der breitere Vertriebsraum an den Küsten sorgen für zusätzliche Umsätze bei begrenzten Marketingausgaben und steigern die operative Hebelwirkung

- Die internationale Expansion durch PepsiCo, die im März mit Spanien beginnt, eröffnet einen Markt, in dem der nächste Wettbewerber 40 % internationales Geschäft hat, während CELH nur 5 % erreicht. Diese Lücke bedeutet, dass Jahre des vertriebsorientierten Wachstums vor uns liegen.

Was schief gehen könnte

- Die Essentials-Linie der Marke CELSIUS entwickelt sich weiterhin unterdurchschnittlich, und die SKU-Rationalisierung im ersten Quartal des Geschäftsjahres 26 führt zu einer Umsatzverfehlung, die die Skepsis der Anleger noch verstärkt, bevor die Daten zur Regalumstellung sichtbar sind.

- Die bereits hohen Aluminiumkosten und die Midwest-Prämie werden sich im zweiten Halbjahr GJ26 nicht wie erwartet abschwächen, was die Erholung der Bruttomarge verzögert und die Zeitspanne bis in die unteren 50er Jahre verlängert

- Das dreistellige Scanner-Wachstum von Alani Nu schwächt sich nach der Integration schneller ab als erwartet, da die bestehende Verbraucherbasis der Marke die anfängliche Aufregung über die Einführung abklingen lässt und die Wachstumsstory wieder auf eine einzige Marke reduziert wird

- Das Bestandsmanagement von PepsiCo führt in Q1 FY26 zu einer weiteren Diskrepanz bei der Sequenzierung, wodurch sich die Diskrepanz zwischen Berichten und Scannern wiederholt und die Periode, in der die Bären-These Deckung hat, verlängert wird

Sollten Sie in Celsius Holdings, Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die CELH-Aktie auf, und Sie sehen die Finanzdaten der vergangenen Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um Celsius Holdings, Inc. neben allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der CELH-Aktie auf TIKR → kostenlos