Wichtige Daten zur Bloom Energy-Aktie

- 52-Wochen-Spanne: $16 bis $219

- Aktueller Kurs: $219

- Mittleres Kursziel: $144

- Höchstes Kursziel: $207

- TIKR-Modell-Ziel (Dez. 2030): 762 $

Was ist passiert?

Bloom Energy(BE), ein in Kalifornien ansässiger Hersteller von Brennstoffzellen, der Erdgas und Wasserstoff durch elektrochemische Reaktionen statt durch Verbrennung in Elektrizität umwandelt, stieg am 14. April um 24 % auf ein neues 52-Wochen-Hoch von 219,03 $, nachdem das Unternehmen seine Partnerschaft mit Oracle erweitert hatte, um bis zu 2,8 Gigawatt Brennstoffzellenkapazität zu liefern.

Oracle hat im Rahmen eines Rahmenvertrags für Dienstleistungen zunächst 1,2 Gigawatt unter Vertrag genommen, wobei der Einsatz in US-Cloud-Infrastrukturprojekten bereits begonnen hat und bis ins nächste Jahr hinein andauert.

Der Umfang des Engagements unterstreicht einen strukturellen Wandel: Der Auftragsbestand von Bloom ist im Vergleich zum Vorjahr um 140 % auf rund 6 Milliarden US-Dollar gestiegen und umfasst nun sechs Hyperscale- und Neo-Cloud-Kunden im Vergleich zu nur einem Kunden zwölf Monate zuvor.

Mahesh Thiagarajan, Executive Vice President von Oracle Cloud Infrastructure, erklärte in der Ankündigung vom 13. April: "Durch den raschen Einsatz der zuverlässigen, effizienten Brennstoffzellenenergie von Bloom erfüllen wir schnell die Anforderungen unserer Kunden in den Vereinigten Staaten."

J.P. Morgan hob daraufhin sein Kursziel für BE von 166 auf 231 US-Dollar an und begründete dies mit dem Umfang der Oracle-Vereinbarung und dem hohen Auftragsbestand von Bloom als Rechtfertigung für eine mögliche weitere Kapazitätserweiterung.

K.R. Sridhar, Gründer, Chairman und CEO, berichtete den Anlegern auf der Telefonkonferenz für das vierte Quartal 2025, dass Bloom einen Auftrag für eine KI-Fabrik im Hyperscale-Format innerhalb von 55 Tagen ausliefern konnte, obwohl eine Verpflichtung von 90 Tagen bestand.

Bloom ist für die nächste Welle der KI-Infrastruktur einzigartig positioniert: Seine Brennstoffzellensysteme erzeugen von Haus aus 800-Volt-Gleichstrom, die Architektur, die KI-Computerracks der nächsten Generation benötigen, während Wettbewerber teure Transformatoren und Gleichrichter installieren müssen, um ihre Wechselstromleistung umzuwandeln.

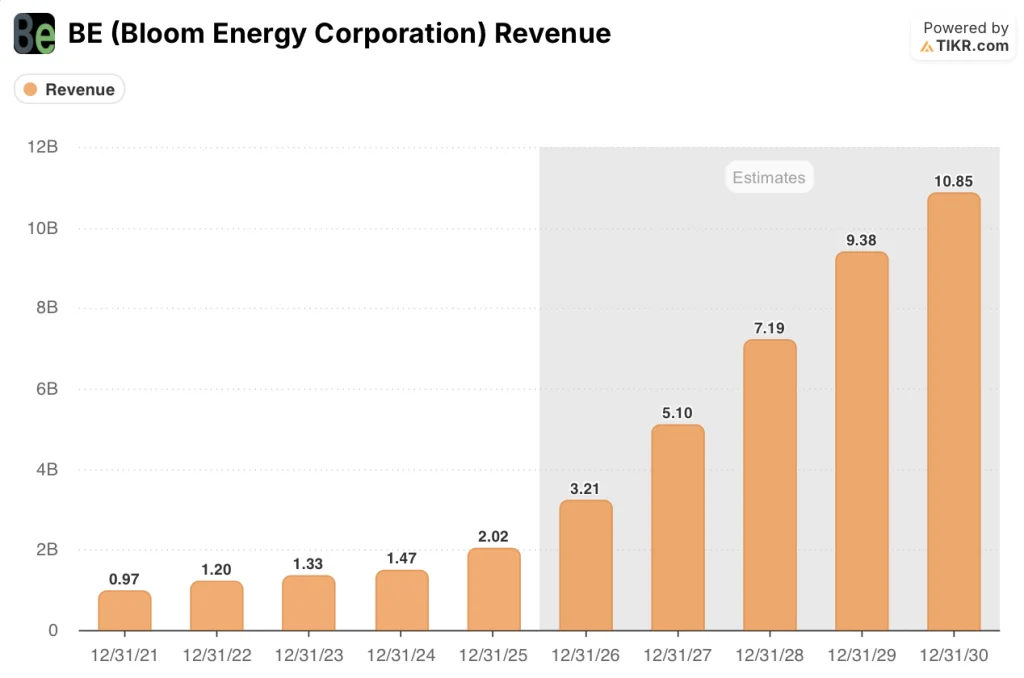

Mit einem für 2026 prognostizierten Umsatz von 3,1 bis 3,3 Milliarden US-Dollar, einem Auftragsbestand für gewerbliche und industrielle Anwendungen, der im Vergleich zum Vorjahr um 135 % gestiegen ist, und einem Auftragsbestand für Dienstleistungen in Höhe von 14 Milliarden US-Dollar, der vollständig mit den Produktbestellungen verknüpft ist, ist die Wachstumsgeschichte von Bloom nicht länger spekulativ - sie ist vertraglich festgelegt.

Die Meinung der Wall Street zur BE-Aktie

Die Oracle-Vereinbarung fügt nicht nur eine neue Umsatzlinie hinzu: Sie signalisiert, dass die Bloom Energy-Aktie zur Standard-Vor-Ort-Energielösung für KI-Hyperscale-Infrastrukturen wird - eine strukturelle Neubewertung, die der Konsens noch nicht vollständig erfasst hat.

Der Umsatz von BE erreichte im Jahr 2025 2,02 Mrd. USD, was einem Anstieg von 37,3 % entspricht, und der Konsens geht nun von 3,21 Mrd. USD für 2026 aus, was einem Anstieg von 59 % entspricht, der durch die Oracle-Einführung und einen Anstieg des Auftragsbestands im kommerziellen und industriellen Bereich bedingt ist, den K.R. Sridhar auf dem Earnings Call im Februar als "säkular und wachsend" bezeichnete.

Neun Analysten bewerten die Bloom Energy-Aktie mit "Buy" oder "Outperform", zwölf mit "Hold" und drei mit "Sell Equivalent". Das durchschnittliche Kursziel liegt bei 143,80 $ und damit 34 % unter dem Wert, mit dem die Aktie nach der Ankündigung der Oracle-Erweiterung gehandelt wird.

Die Spanne zwischen dem niedrigen Kursziel von 55 $ und dem hohen Kursziel von 207 $ spiegelt eine echte Debatte wider: Die Bären sehen ein Ausführungsrisiko bei der raschen Bereitstellung von 2,8 Gigawatt, während die Bullen, die das Ziel von 207 $ festgelegt haben, nun durch eine Aktie bestätigt wurden, die am Tag der Ankündigung bei 219 $ schloss.

Mit einem Konsens-EBITDA von rund 500 Mio. USD, was einem Anstieg von 84 % gegenüber dem Vorjahr entspricht, und EBITDA-Margen, die sich von 13,4 % im Jahr 2025 auf etwa 16 % im Jahr 2026 entwickeln, scheint die Bloom Energy-Aktie im Verhältnis zu den vertraglich vereinbarten Einnahmen, die durch den Oracle-Rahmenvertrag jetzt in den Büchern stehen, unterbewertet zu sein, auch wenn der Aktienkurs die veralteten Konsensziele überholt hat.

Sollten die Erdgaspreise erheblich ansteigen, wird Blooms wettbewerbsfähige Kostenposition gegenüber den Netzalternativen schwächer und das Premium-Multiple wird schwer zu verteidigen sein.

Der Ergebnisbericht für das erste Quartal 2026 ist der nächste Wendepunkt, an dem die Anleger beobachten werden, ob die anfängliche Oracle-1,2-GW-Installation in dem Tempo zu Umsatzerlösen führt, wie es die Untergrenze der Prognose von 3,1 Mrd. USD erfordert.

Bloom Energy-Aktien Finanzdaten

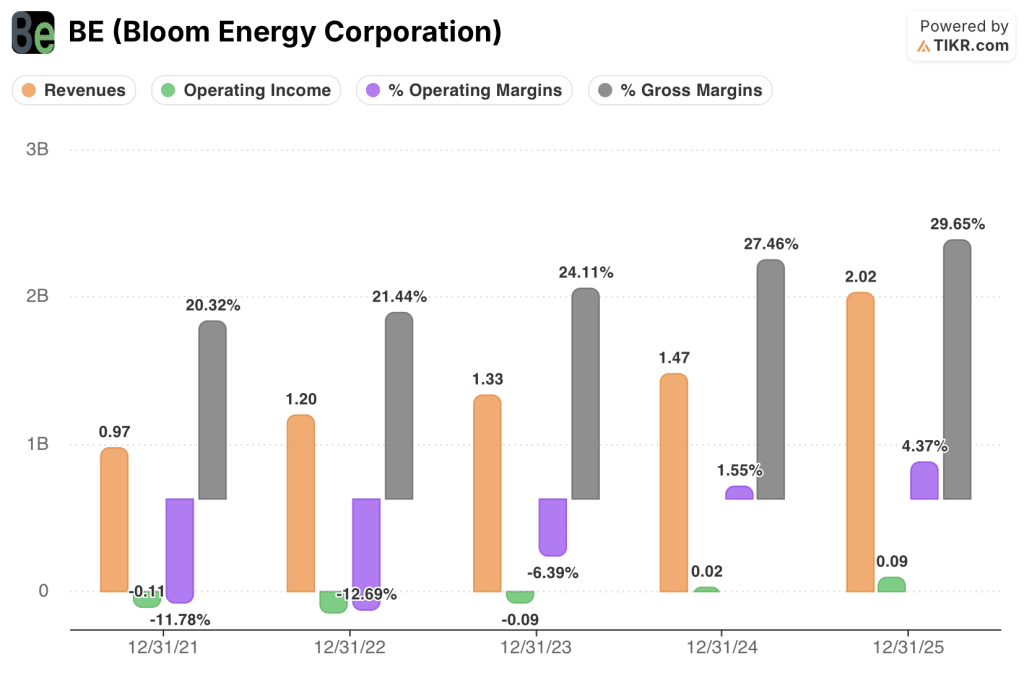

Der Umsatz von Bloom Energy erreichte im Jahr 2025 2,02 Mrd. $, was einem Anstieg von 37,3 % gegenüber 1,47 Mrd. $ im Jahr 2024 entspricht und den stärksten jährlichen Anstieg in der fünfjährigen Geschichte des Unternehmens darstellt.

Der Umsatzsprung ist direkt auf die Nachfrage nach KI-Rechenzentren zurückzuführen, die Bloom in der Gewinnmitteilung für das vierte Quartal 2025 als Haupttreiber der Rekordergebnisse für das gesamte Jahr bezeichnete, neben dem allgemeinen Wachstum im gewerblichen und industriellen Bereich.

Das Betriebsergebnis wurde 2025 deutlich positiv und kletterte von 0,02 Mrd. USD im Jahr 2024 auf 0,09 Mrd. USD, da sich die Betriebsmarge von BE von 1,6 % auf 4,4 % erholte - die erste nachhaltige Rentabilität in der Betriebslinie in der öffentlichen Geschichte des Unternehmens.

Die Bruttomargen sind in jedem der letzten vier berichteten Geschäftsjahre gestiegen, von 21,4 % im Jahr 2022 über 24,1 % im Jahr 2023 und 27,5 % im Jahr 2024 auf 29,6 % im Jahr 2025. Diese Entwicklung spiegelt die konsequente Senkung der Kosten für Brennstoffzellenstapel und den Beitrag eines Dienstleistungssegments wider, das im vierten Quartal 2025 eine Non-GAAP-Bruttomarge von rund 20 % erzielte.

Was sagt das Bewertungsmodell aus?

Das Mid-Case-Modell von TIKR weist Bloom Energy ein Kursziel von 762 $ zu, verankert in einem Umsatz-CAGR von 27 % von 2025 bis 2030 und einer Ausweitung der Nettogewinnmarge in Richtung von ca. 19 %, unter der Annahme, dass der 2,8-GW-Rahmendienstleistungsvertrag von Oracle zu einer wesentlichen Verringerung der Risiken bei den Einnahmen führt.

Angesichts eines Auftragsbestands von 6 Mrd. USD und eines für 2026 prognostizierten Umsatzwachstums von 59 % erscheint die Bloom Energy-Aktie mit einem Kurs von 219 USD gegenüber einem mittleren Modellwert von 762 USD für Anleger, die der These der säkularen KI-Stromnachfrage hinter den TIKR-Annahmen vertrauen , unterbewertet.

Der Investment Case läuft auf eine Frage hinaus: ob Blooms kapitalschonender Fertigungsansatz, bei dem die Kapazitätserweiterung nur einen Bruchteil der Vorabinvestitionen herkömmlicher Turbinenlieferanten erfordert und sich innerhalb weniger Monate amortisiert, schnell genug skaliert, um die Oracle-Pipeline ohne Margenverschlechterung zu füllen.

Was richtig laufen muss

- Die erste Oracle-Tranche von 1,2 GW wird planmäßig in Betrieb genommen und treibt den Umsatz für 2026 in Richtung des oberen Endes der Prognosespanne von 3,1 bis 3,3 Mrd. USD

- Der Auftragsbestand bei C&I, der im Jahresvergleich um 135 % gestiegen ist, wandelt sich zu historischen Raten und verhindert eine gefährliche Überkonzentration auf Hyperscale-Kunden.

- Die Bruttomargen liegen weiterhin bei über 29 %, und das Service-Segment, das im 4. Quartal 2025 bereits eine Non-GAAP-Bruttomarge von rund 20 % erzielte, wächst mit der installierten Basis

- Die native 800-Volt-DC-Architektur von Bloom wird bis 2027 zum bevorzugten Standard für KI-Rechenzentren und verschafft Wettbewerbern einen Vorteil, den sie nur durch teure Nachrüstungen erreichen können

Was schiefgehen könnte

- Ein Anstieg der Erdgaspreise, der den Kostenvorteil gegenüber Netzalternativen schmälert und die Umstellung von C&I-Pipelines in Staaten verlangsamt, in denen die Wirtschaftlichkeit bereits geringer war

- Oracle übt den Optionsschein für 3,5 Millionen Aktien zum Preis von 113,28 $ aus und reduziert die Anzahl der zusätzlichen Aufträge unter das Maximum von 2,8 GW, wodurch Bloom bei der Kapazität überlastet wird.

- Die vom Management als "Asset-light" bezeichnete Kapazitätserweiterung stößt auf Engpässe in der Lieferkette, da sich alle großen Energieinfrastrukturunternehmen um die gleichen Komponenten bemühen

- Die Konsensziele, die derzeit im Durchschnitt bei 143,80 $ liegen, brauchen länger, um aufzuholen, als die Aktie erwartet, und begrenzen eine mehrfache Expansion, bis eine Umsatzüberschreitung eine Revision erzwingt

Sollten Sie in Bloom Energy Corporation investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die BE-Aktie auf, und Sie sehen die Finanzdaten der vergangenen Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Watchlist erstellen, um Bloom Energy Corporation zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der BE-Aktie auf TIKR → kostenlos