Wichtige Erkenntnisse zur Trane Technologies-Aktie (Stand: Juni 2026)

- Analysten stufen die Trane Technologies-Aktie mit 11 „Kauf“-Empfehlungen, 2 „Outperform“-Empfehlungen, 10 „Halten“-Empfehlungen, 1 „Underperform“-Empfehlung und 1 „Verkaufen“-Empfehlung ein, bei einem durchschnittlichen Kursziel von 521 US-Dollar, was ein Aufwärtspotenzial von rund 9 % gegenüber dem aktuellen Kurs von 478 US-Dollar impliziert.

- Das Mid-Case-Modell von TIKR bewertet Trane Technologies bis Dezember 2030 mit rund 895 US-Dollar, was einer Gesamtrendite von etwa 87 % bzw. rund 15 % auf Jahresbasis entspricht.

- Die Auftragseingänge im Bereich „Americas Commercial HVAC“ stiegen im ersten Quartal 2026 um 160 % und lagen damit das dritte Quartal in Folge über

Trane Technologies-Aktie erreicht Rekordauftragsbestand, da die Auftragseingänge im gewerblichen Bereich zum dritten Mal in Folge sprunghaft ansteigen

Trane Technologies (TT) schloss das erste Quartal 2026 mit einem Rekordauftragsbestand von 10,7 Milliarden US-Dollar ab – ein Anstieg von rund 70 % im Vergleich zum Vorjahreszeitraum und von mehr als 30 % gegenüber dem Jahresende 2025 –, da sich der stärkste Auftragszyklus in der Unternehmensgeschichte weiter ausbaute.

Der organische Umsatz stieg um 3 %, das EBIT erreichte 790 Millionen US-Dollar, was einem Anstieg von 5 % gegenüber dem Vorjahr entspricht, und das bereinigte Ergebnis je Aktie stieg um 7 %, doch das strukturelle Signal kam aus dem Auftragsbuch: Die organischen Auftragseingänge im Unternehmensbereich stiegen um 24 %, und ein Book-to-Bill-Verhältnis von etwa 150 % bestätigte, dass die Nachfrage deutlich über den aktuellen Auslieferungen liegt.

Diese Dynamik konzentrierte sich auf den Bereich gewerbliche Klimatechnik, wo anwendungsbezogene Lösungen sowie große technische Systeme – darunter Zentrifugalkühler für Rechenzentren, Krankenhäuser, Universitäten und staatliche Einrichtungen – im ersten Quartal ein Auftragswachstum von 160 % verzeichneten. Damit lag das Ergebnis das dritte Quartal in Folge über 100 %, wobei die Aufträge im Bereich gewerbliche Klimatechnik in Nord- und Südamerika insgesamt um etwa 40 % stiegen.

Die Nachfrage erstreckte sich auf neun der 14 vom Unternehmen beobachteten Branchen, darunter das Gesundheitswesen, den Hochschulbereich, die Hightech-Industrie und den öffentlichen Sektor, was bestätigt, dass die Stärke im Bereich Rechenzentren die Leistung des Kernmarktes verstärkt, anstatt Schwächen in anderen Bereichen zu überdecken.

Angesichts eines Book-to-Bill-Verhältnisses von rund 150 % ging CEO Dave Regnery bei der Telefonkonferenz zum Ergebnis des ersten Quartals direkt auf die Auswirkungen des Auftragsbestands auf die Zukunft ein: „Unser Book-to-Bill-Verhältnis lag im ersten Quartal bei etwa 150 %, und unser Auftragsbestand ist im Vergleich zum Vorjahreszeitraum um fast 70 % gestiegen, was unsere Prognosetransparenz bis ins Jahr 2026 und darüber hinaus stärkt.“

Diese Planungssicherheit veranlasste das Management dazu, die Prognose für den organischen Umsatz für das Gesamtjahr auf etwa 7 % und die Prognose für das bereinigte Ergebnis je Aktie auf 14,75 bis 14,95 US-Dollar anzuheben, was einem Wachstum von 13 % bis 15 % für das Jahr entspricht.

Die noch vor dem ersten Quartal abgeschlossene Übernahme von Stellar Energy brachte einen Auftragsbestand von rund 1 Milliarde US-Dollar mit sich. Das Management strebt für das Geschäft mit modularen Kältemaschinenanlagen innerhalb von zwei bis drei Jahren einen Jahresumsatz von 1 Milliarde US-Dollar bei EBITDA-Margen im mittleren Zehnerbereich an – eine Steigerung gegenüber den rund 350 Millionen US-Dollar im Jahr 2025. Eine zeitgleiche Übernahme von LiquidStack stärkte die Position von Trane im Bereich der Flüssigkeitskühlung für Rechenumgebungen mit hoher Dichte und unterstützt die Arbeit des Unternehmens an Referenzdesigns in Zusammenarbeit mit Hyperscalern wie NVIDIA.

Die Prognose für die zweite Jahreshälfte sieht ein organisches Wachstum von etwa 10 % im zweiten Quartal vor, das im dritten und vierten Quartal auf Werte im niedrigen Zehnerbereich ansteigen soll, da der Auftragsbestand in Kundenlieferungen umgewandelt wird; dabei wird erwartet, dass sich der operative Hebel von den im ersten Quartal verzeichneten Werten im hohen Zehnerbereich auf Werte im mittleren bis hohen 20er-Bereich ausweiten wird.

Die Trane Technologies-Aktie hat 13 Kaufempfehlungen und entwickelt sich überdurchschnittlich, da das durchschnittliche Kursziel 9 % über dem aktuellen Kurs liegt

Stand Juni 2026 decken 23 Analysten Trane Technologies ab, mit 11 Kaufempfehlungen, 2 „Outperform“-Empfehlungen, 10 „Hold“-Empfehlungen, 1 „Underperform“-Empfehlung und 1 Verkaufsempfehlung.

Das durchschnittliche Kursziel liegt bei 521 US-Dollar, was ein Aufwärtspotenzial von rund 9 % gegenüber dem aktuellen Kurs von 478 US-Dollar impliziert, bei einer 52-Wochen-Spanne von 348 bis 506 US-Dollar. Die Anzahl der Kaufempfehlungen ist von 7 Ende 2025 auf 11 im Juni 2026 gestiegen, was mit einem Wachstum der Auftragseingänge von über 100 % in drei aufeinanderfolgenden Quartalen und einem Auftragsbestand, der im Jahresvergleich um rund 70 % gestiegen ist, im Einklang steht.

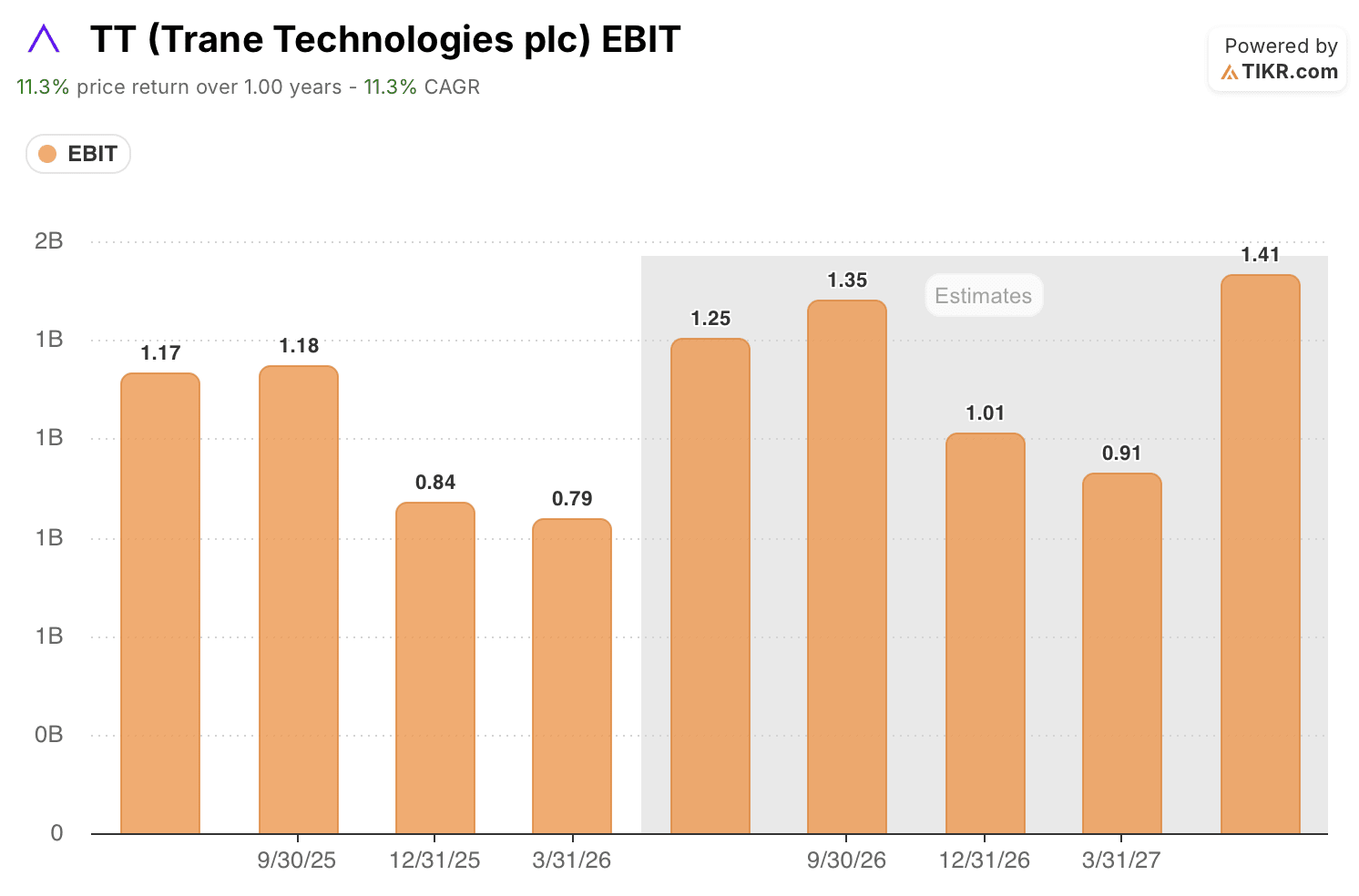

Wall Street erwartet, dass das EBIT von Trane Technologies bis zum 4. Quartal 2026 ein Wachstum von über 20 % verzeichnen wird

Trane Technologies erzielte im ersten Quartal 2026 ein EBIT von 790 Millionen US-Dollar, was einem Anstieg von 5 % gegenüber dem Vorjahr entspricht, da der organische Umsatz um 3 % wuchs und die operative Hebelwirkung im hohen Zehnerbereich lag. Das Ergebnis spiegelte das saisonal schwächere erste Quartal wider, wobei sich der Auftragsbestand im Bereich gewerblicher HLK-Anlagen noch in einer frühen Umsetzungsphase befindet.

Konsensschätzungen gehen für das zweite Quartal 2026 von einem EBIT von rund 1,25 Milliarden US-Dollar aus, was einem Anstieg von rund 7 % gegenüber dem Vorjahreszeitraum entspricht, da der Auftragsbestand im Bereich „Applied“ in Amerika nun in großem Umfang in Umsatz umgewandelt wird. Bis zum dritten Quartal steigt der Konsens auf rund 1,35 Mrd. US-Dollar, was einem Anstieg von rund 14 % entspricht, wobei die EBIT-Margen etwa 21 % erreichen, da sich die Auslieferung von anwendungsbezogenen Lösungen beschleunigt.

Der Konsens für das vierte Quartal 2026 liegt bei rund 1,01 Milliarden US-Dollar, was einem Anstieg von rund 21 % gegenüber dem Vorjahreszeitraum entspricht, da sich die Umwandlung des Auftragsbestands in vollem Umfang in der Gewinn- und Verlustrechnung niederschlägt. Die Wachstumsrate setzt sich bis ins Jahr 2027 fort, wobei die Schätzungen für das erste und zweite Quartal bei 910 Millionen US-Dollar bzw. 1,41 Milliarden US-Dollar liegen, was jeweils zweistellige Zuwächse gegenüber den entsprechenden Zeiträumen im Jahr 2026 darstellt.

Die Trane Technologies-Aktie wird mit einem Abschlag gegenüber dem gehandelt, was die EBIT-Entwicklung nahelegt. Die These bestätigt sich, wenn das EBIT im 3. Quartal 2026 den Konsenswert von 1,35 Mrd. US-Dollar erreicht: Ein Auslieferungsrückgang würde das Narrativ eines sprunghaften Wandels widerlegen und die These der Unterbewertung in Frage stellen.

Trane Technologies liegt bei EBIT bis 2027 vor JCI und Carrier

Trane Technologies erzielte im ersten Quartal 2026 ein EBIT von 790 Millionen US-Dollar, gegenüber 560 Millionen US-Dollar bei Carrier (CARR) und 890 Millionen US-Dollar bei Johnson Controls (JCI). Bis zum 3. Quartal 2026 liegt Trane laut Konsens bei 1,35 Mrd. US-Dollar und zieht damit an beiden Wettbewerbern vorbei, während Johnson Controls bei 1,19 Mrd. US-Dollar und Carrier bei 1,07 Mrd. US-Dollar liegen.

Der Abstand vergrößert sich bis ins Jahr 2027. Die EBIT-Schätzung von Trane für das zweite Quartal 2027 in Höhe von 1,41 Milliarden US-Dollar liegt über den Werten von Johnson Controls und Carrier, die für denselben Zeitraum jeweils auf 1,18 Milliarden US-Dollar geschätzt werden.

Das Kursziel von TIKR für die Trane Technologies-Aktie von 895 US-Dollar bleibt bestehen, sofern die Umwandlung des Auftragsbestands die prognostizierte Margenausweitung bringt

Das Mid-Case-Modell von TIKR bewertet Trane Technologies bis Dezember 2030 mit rund 895 US-Dollar, was einer Gesamtrendite von rund 87 % gegenüber dem aktuellen Kurs von 478 US-Dollar entspricht – oder etwa 15 % annualisiert über 4,5 Jahre.

Dieses Renditeprofil impliziert einen Aufschlag gegenüber den üblichen Erwartungen für diversifizierte Large-Cap-Industrieunternehmen, der auf der Gewinnbeschleunigung basiert, die der Auftragsbestand von 10,7 Milliarden US-Dollar voraussichtlich liefern wird.

Das Kursziel von 895 US-Dollar ist erreichbar, wenn die Umwandlung des Auftragsbestands in der zweiten Jahreshälfte die prognostizierte Gewinnbeschleunigung liefert. Ein EBIT-Wachstum von über 20 % im dritten und vierten Quartal 2026, ein jährliches Wachstum des Dienstleistungsgeschäfts im niedrigen Zehnerbereich sowie ein Umsatzanstieg von Stellar Energy in Richtung 1 Milliarde US-Dollar bei einem EBITDA im mittleren Zehnerbereich stützen allesamt die vom mittleren Szenario von TIKR angenommene Entwicklung.

Die Variable ist der Zeitplan: Eine Verzögerung bei den Auslieferungen würde den Wendepunkt auf das Jahr 2027 verschieben, doch der Modellhorizont von 4,5 Jahren federt dieses Risiko ab, ohne die Argumente für die Trane Technologies-Aktie bei den aktuellen Kursen zu entkräften.

Sollten Sie in Trane Technologies plc investieren?

Der einzige Weg, dies wirklich zu wissen, besteht darin, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugriff auf dieselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie die Trane Technologies plc-Aktie auf, und Sie sehen die historischen Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Trane Technologies plc zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Nutzen Sie professionelle Tools zur kostenlosen Analyse der TT-Aktie auf TIKR →