Wichtige Statistiken für die Formula One-Aktie

- 52-Wochen-Spanne: $80 bis $109

- Aktueller Kurs: $91

- Mittleres Kursziel: $115

- Höchstes Kursziel: $135

- Analystenkonsens: 11 Käufe / 3 Outperforms / 2 Holds

- TIKR Modellziel (Dez. 2030): $168

Die Aktie der Formula One Group übertrifft die Q1-Schätzungen, aber der neue Rennkalender bestimmt das Jahr 2026

Die Formula One Group(FWONK), die Aktie von Liberty Media, die mit dem Inhaber der kommerziellen Rechte an der Formel 1 und der MotoGP verbunden ist, meldete für das erste Quartal 2026 einen Umsatz von 711 Mio. US-Dollar - ein Plus von 59 % im Vergleich zum Vorjahr und mehr als die Konsensschätzung von 670 Mio. US-Dollar, die im Anschluss an die Gewinnmitteilung des Unternehmens am 7. Mai veröffentlicht wurde.

Im ersten Quartal 2026 wurden drei Rennen ausgetragen, im Vergleich zu zwei im ersten Quartal 2025, wobei Japan zum laufenden Jahr hinzukam, und die zusätzliche Veranstaltung führte zu einem überproportionalen Wachstum der Einnahmen aus Medienrechten, Rennpromotion, Hospitality und Sponsoring.

Das bereinigte operative Ergebnis (OIBDA) erreichte im Quartal 181 Millionen US-Dollar, was mehr als eine Verdoppelung gegenüber 73 Millionen US-Dollar im ersten Quartal 2025 bedeutet und die Schätzung von 175 Millionen US-Dollar übertrifft, da das Umsatzwachstum den Anstieg der Teamzahlungen und der Betriebskosten übertraf.

Das Ergebnis ist weniger wichtig als der Kontext des Gesamtjahres: Liberty Media ging von 22 Rennen im Jahr 2026 gegenüber 24 im Jahr 2025 aus, wobei zwei Rennen im Nahen Osten im April aufgrund des Konflikts in der Region abgesagt wurden, was das zweite Quartal mit nur fünf erwarteten Rennen zum strukturell am stärksten beeinträchtigten Zeitraum des Jahres macht.

CEO Derek Chang sagte in der Telefonkonferenz zum 1. Quartal 2026: "Das hat zwar kurzfristige finanzielle Auswirkungen, ändert aber nichts an unserem Vertrauen in die langfristige Entwicklung des Sports."

Diese Bemerkung steht im Widerspruch zu einem Kalender, der aktiv erweitert wird. Der türkische Istanbul Park bestätigte eine Rückkehr in den Formel-1-Kalender ab 2027 im Rahmen eines Fünfjahresvertrags. Sky verlängerte seinen Vertrag mit dem Vereinigten Königreich und Irland bis 2034 und den Vertrag mit Italien bis 2032, wobei Quellen von einem Betrag in der Größenordnung von 200 Millionen Pfund pro Jahr allein für die Verlängerung im Vereinigten Königreich und Irland ausgehen. Apple, nun in seiner ersten Saison als exklusiver US-Sender, meldete für die ersten drei Rennen eine höhere durchschnittliche Zuschauerzahl als in der vorherigen Saison, wobei das Publikum jünger und weiblicher war.

Die Ankündigung von Gucci, 2027 Titelpartner von Alpine zu werden, ist auch ein strukturelles Signal: Luxusmarken betrachten die Formel 1 als Premium-Inhaltsplattform, so wie es LVMH mit einem mehrjährigen Vertrag im Wert von über 100 Millionen Dollar im Jahr 2024 getan hat, und diese Markenausrichtung hebt die Obergrenze für die Sponsorenpreise für das gesamte Starterfeld an.

Stefano Domenicali, Präsident und CEO der Formel 1, äußerte sich direkt zur Nachfrage: "Der Paddock Club ist bereits für fast alle unsere verbleibenden Rennen in dieser Saison ausverkauft, bisher wurden über 65.000 Tickets verkauft. Diese Zahl entspricht bereits unserer Gesamtbesucherzahl für den Paddock Club im Jahr 2025."

Das Unternehmen erweitert seine Kapazitäten - Silverstone, Austin und Monza bauen alle ihre Hospitality-Infrastruktur aus - was bedeutet, dass die Einnahmeobergrenze bei den Veranstaltungen, die bereits sofort ausverkauft sind, aktiv steigt.

Der freie Cashflow im ersten Quartal betrug 337 Millionen US-Dollar und lag damit deutlich über der Konsensschätzung von 275 Millionen US-Dollar, was auf einen operativen Cashflow von 357 Millionen US-Dollar gegenüber Investitionsausgaben von rund 20 Millionen US-Dollar zurückzuführen ist.

Vierzehn Käufe und ein hohes Kursziel von 135 $: Was Analysten über den Rückgang der Ethnie im Jahr 2026 hinaus sehen

Die Wall Street bewertet die Aktie der Formula One Group nicht als eine 2026-Story. Der Konsens ist strukturell bullish, und die Verteilung zeigt es: 11 Käufe, 3 Outperforms und 2 Holds bei der letzten Lesung, keine Underperforms oder Verkäufe in der Zählung.

Das mittlere Kursziel liegt bei etwa 115 $ gegenüber einem aktuellen Kurs von etwa 91 $, was ein Aufwärtspotenzial von etwa 26 % bedeutet. Das Höchstkursziel von 135 $ impliziert einen Anstieg von etwa 48 % von hier aus.

JPMorgan, das zusammen mit dem Management auf seiner TMT-Konferenz am 19. Mai auftrat, senkte sein Kursziel von 115 $ auf 111 $, behielt aber seine Kaufempfehlung bei, was eher die kurzfristige Anpassung der Ethnie als eine Änderung der langfristigen Einschätzung widerspiegelt.

Das EBITDA der Formula One-Aktie belief sich im ersten Quartal 2026 auf 181 Millionen US-Dollar bei einem Umsatz von 711 Millionen US-Dollar, was einer EBITDA-Marge von 25 % gegenüber 16 % im ersten Quartal 2025 entspricht. Das Management bestätigte auf der Gewinnmitteilung, dass die Verbesserung der Teamzahlungen um 200 Basispunkte für das Gesamtjahr weiterhin auf dem richtigen Weg ist, was angesichts der vierteljährlichen Schwankungen der Auszahlungsquote am besten jährlich bewertet wird.

Die Zukunftsprognosen spiegeln die Erhöhung deutlich wider. Der Konsens geht von einem EBITDA von rund 250 Millionen US-Dollar für das zweite Quartal 2026 und von rund 370 Millionen US-Dollar für das dritte Quartal 2026 aus, wobei die hintere Jahreshälfte das strukturelle Gewicht trägt, das durch die abgesagten Rennen im Nahen Osten in der ersten Jahreshälfte wegfällt.

Die Einnahmen werden für das zweite Quartal 2026 auf etwa 970 Millionen Dollar und für das dritte Quartal 2026 auf etwa 1,25 Milliarden Dollar geschätzt, was mit der rennbezogenen Erfassung der Einnahmen aus den Medienrechten für die Saison übereinstimmt. Dies sind keine heroischen Hochrechnungen, sondern das mechanische Ergebnis eines Kalenders, der fünf Rennen im zweiten Quartal gegenüber neun im zweiten Quartal 2025 vorsieht.

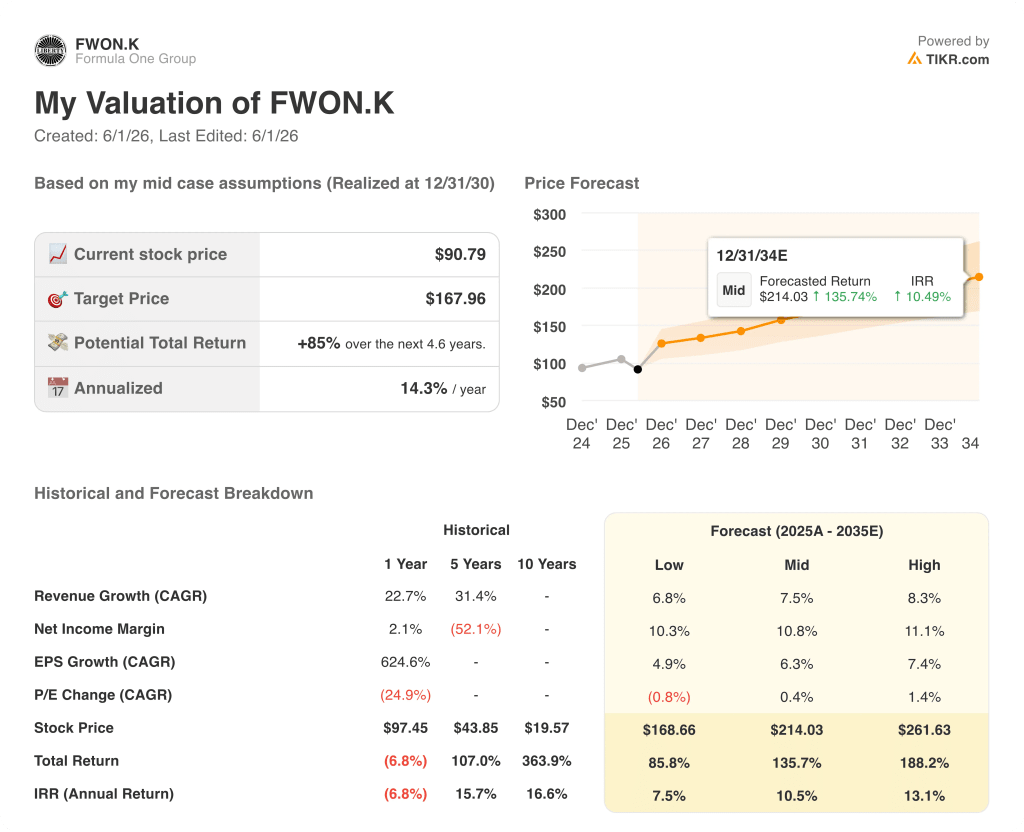

Sind die Aktien der Formula One Group im Jahr 2026 unterbewertet? Das TIKR-Modell zu $168 liefert den Beweis

Das TIKR-Basismodell bewertet die Aktie der Formula One Group bis Dezember 2030 mit ca. 168 $, was eine Gesamtrendite von ca. 85 % gegenüber dem aktuellen Kurs von ca. 91 $ oder ca. 14 % auf Jahresbasis über einen Zeitraum von ca. viereinhalb Jahren bedeutet.

Wenn der Umsatz jährlich um ca. 7 % wächst und die Nettogewinnspanne auf ca. 11 % ansteigt, bewertet das TIKR-Modell die Aktie bis Dezember 2034 mit ca. 214 $, was einer Gesamtrendite von ca. 136 % bei einem IRR von ca. 10 % auf Jahresbasis entspricht - das Ergebnis, wenn die Apple-Partnerschaft vertieft wird, der Sponsorenzyklus anhält und die MotoGP-Kommerzialisierung beginnt, neben der Vertragsbasis der Formel 1 sichtbare Renditen zu erzielen.

Der niedrige Fall, bei dem ein Umsatzwachstum von etwa 7 % und eine Nettogewinnspanne von etwa 10 % zugrunde gelegt werden, erreicht bis Dezember 2034 einen Wert von etwa 169 $, was einer Gesamtrendite von etwa 86 % und einem IRR von etwa 8 % auf Jahresbasis entspricht - immer noch deutlich über dem aktuellen Kurs, was den kontrahierten Charakter der Einnahmebasis der Formel 1 auch ohne mehrfache Expansion widerspiegelt.

Das High-Case-Szenario mit einem Umsatzwachstum von etwa 8 % und einer Nettogewinnmarge von etwa 11 % ergibt bis Dezember 2034 einen Wert von etwa 262 USD, was einer Gesamtrendite von etwa 188 % und einem IRR von etwa 13 % auf Jahresbasis entspricht. Das Aufwärtsszenario ist an einen Durchbruch der Zuschauerzahlen in den USA bei Apple, eine fortgesetzte Migration von Luxusmarken in das F1-Sponsoring und eine weitere Kapazitätserweiterung des Paddock Clubs im gesamten Kalender gebunden.

FWONK ist auf dem aktuellen Niveau unterbewertet. Die These ist nicht vom High Case abhängig; selbst der Low Case bringt bis 2034 eine Rendite von fast 86 %. Der Markt bewertet die Anzahl der Rennen im Jahr 2026 als dauerhafte Wertminderung. Das TIKR-Modell bewertet die Rechtebasis, die bis 2034 und darüber hinaus läuft.

Ist die Formula One Group-Aktie im Moment ein Kauf?

Die Formula One Group-Aktie wird von 11 Analysten als "Buy", 3 als "Outperforms" und 2 als "Hold" eingestuft, mit einem mittleren Kursziel von etwa 115 $ und einem hohen Kursziel von etwa 135 $ gegenüber einem aktuellen Kurs von etwa 91 $.

Das Mid-Case-Modell von TIKR bewertet die Aktie bis Dezember 2030 mit etwa 168 $.

Der kurzfristige Gegenwind besteht in einem Rennkalender mit 22 Rennen im Jahr 2026 gegenüber 24 Rennen im Jahr 2025, aber die vertraglich festgelegte Einnahmebasis, mehrjährige Medienverträge mit Sky und Apple und die Entwicklung der Zahlungen des Teams im Rahmen des Concorde-Abkommens stützen die optimistische Einschätzung über den gesamten Zyklus.

Was sagen die Analysten über die FWONK-Aktie?

Sechzehn Analysten bewerten die FWONK-Aktie mit 11 "Kaufen", 3 "Outperforms", 2 "Halten" und keinen negativen Verkaufsempfehlungen.

Das durchschnittliche Kursziel liegt bei etwa $115, was ein Aufwärtspotenzial von etwa 26 % gegenüber dem aktuellen Kurs bedeutet.

JPMorgan behielt die Kaufempfehlung bei und präsentierte die Aktie zusammen mit dem Management auf seiner TMT-Konferenz im Mai 2026.

Der Konsens ist in Bezug auf die langfristige These nicht gespalten; er passt die kurzfristigen Ziele an ein Kalenderjahr mit zwei weniger Rennen an.

Sollten Sie in die Formula One Group investieren?

Die einzige Möglichkeit, dies herauszufinden, besteht darin, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Formula One Group-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Watchlist erstellen, um die Formula One Group zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der FWONK-Aktie auf TIKR → kostenlos