Kennzahlen zur Eli Lilly-Aktie

- Entwicklung in dieser Woche: +2%

- 52-Wochen-Spanne: $623,8 bis $1.133,9

- Aktueller Kurs: $1,0288

Was geschah?

Als CagriSema von Novo Nordisk in einer Kopf-an-Kopf-Studie am vergangenen Montag nur 23 % Körpergewichtsreduktion gegenüber 25,5 % von Tirzepatid erzielte, bedeutete dies nicht nur einen Sieg für Eli Lilly, sondern bestätigte auch, dass LLY mit einem Kurs von 1.028,8 $ nun der unangefochtene Architekt des Marktes für Adipositas-Medikamente für das nächste Jahrzehnt ist.

Berenberg erhöhte am 19. Februar das Kursziel für Lilly von 950 $ auf 1.050 $, während JP Morgan erklärte, man erwarte, dass Lilly "über das Jahr 2026 hinaus einen längeren Zeitraum für Aktiengewinne für Zepbound haben wird", da die Glaubwürdigkeit der Pipeline von Novo zusammenbricht.

Diese Überzeugung wird durch Lillys Gewinnentwicklung im vierten Quartal 2025 gestützt, in dem der Gesamtjahresumsatz um 45 % auf 65,2 Mrd. USD stieg, der Gewinn pro Aktie um 86 % auf 24,21 USD explodierte und Zepbound fast 70 % der neuen Markenverschreibungen für Adipositas einnahm, während die Gesamtverschreibungen für Inkretin-Analoga in den USA im Quartal um 33 % stiegen.

Über die aktuellen Zahlen hinaus bewertet der Markt Lilly grundlegend neu - von einem pharmazeutischen Unternehmen zu einer Plattform für Verbrauchergesundheit, da LillyDirect im Jahr 2025 die Marke von 1 Million Patienten überschritten hat und Zepbound-Selbstzahler-Fläschchen nun ein Drittel aller Neuverordnungen von Adipositas-Medikamenten über alle Marken hinweg ausmachen.

David Ricks, Vorsitzender und CEO, erklärte in der Telefonkonferenz zum vierten Quartal, dass "wir unser Ziel, in der zweiten Jahreshälfte '25 die 1,8-fache Anzahl an Inkretindosen im Vergleich zur zweiten Jahreshälfte '24 zu produzieren, übertroffen haben", und kontextualisierte damit einen Ausbau der Produktion, der seit 2020 mehr als 55 Mrd. USD erfordert, um die steigende weltweite Nachfrage zu decken.

Als weitere institutionelle Unterstützung erklärte die Deutsche Bank, dass sich der Adipositas- und Diabetesmarkt "wahrscheinlich um das Portfolio von Lilly gruppieren wird" - eine Schlussfolgerung, die angesichts der für 2026 erwarteten sechs zusätzlichen Phase-III-Retatrutid-Studien und der für das zweite Quartal anstehenden FDA-Zulassung von Orforglipron noch schwerer wiegt.

Auf längere Sicht ist Lilly aufgrund seiner gleichzeitigen Dominanz bei den injizierbaren Medikamenten, der bevorstehenden oralen GLP-1-Einführung und der zunehmenden Inkretin-Anwendungen in der Immunologie, den Neurowissenschaften und der Onkologie in der Lage, nicht nur den Adipositas-Markt, sondern auch die breitere Landschaft der Stoffwechselkrankheiten in den nächsten drei bis fünf Jahren zu kontrollieren, da Novo keine glaubwürdigen Herausforderer mehr hat.

Die Meinung der Wall Street zur LLY-Aktie

Das Scheitern von Novos CagriSema am vergangenen Montag bedeutet für Lilly nicht nur einen kurzfristigen Sieg, sondern beseitigt auch die glaubwürdigste Bedrohung für die Vorherrschaft von Zepbound, und zwar genau zu dem Zeitpunkt, an dem Lilly die Markteinführung von Orforglipron im zweiten Quartal vorbereitet und sich damit eine zweite wichtige Einnahmequelle für Fettleibigkeit erschließt, ohne dass ein ernsthafter Konkurrent in Sicht ist.

Neben diesem Wettbewerbssieg zeigen die Fundamentaldaten ein Unternehmen in voller Beschleunigung, wobei der Umsatz im Geschäftsjahr 2025 um 44,7 % auf 65,2 Mrd. USD, der Gewinn pro Aktie um 86,4 % auf 24,21 USD und die EBITDA-Margen auf 44,9 % ansteigen werden, wobei der Konsens einen Umsatz von 80,6 Mrd. USD und einen Gewinn pro Aktie von weiteren 42,3 % auf 34,5 USD im Geschäftsjahr 2026 prognostiziert.

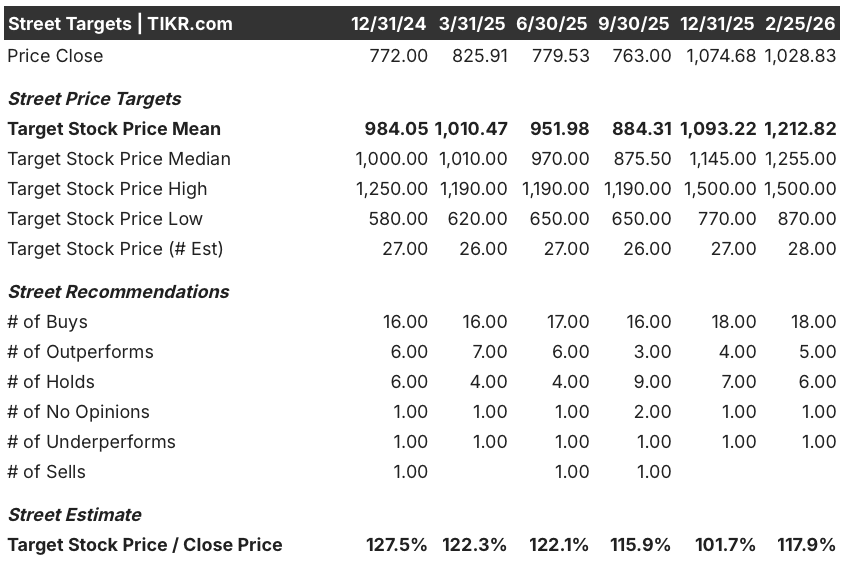

Die Wall Street ist so optimistisch wie seit über einem Jahr nicht mehr: 18 Käufe, 5 Outperforms und 6 Holds gegenüber nur 1 Underperform (Stand: 25. Februar) ergeben ein durchschnittliches Kursziel von 1.212,8 $, was ein Aufwärtspotenzial von 17,9 % gegenüber dem aktuellen Schlusskurs von 1.028,8 $ bedeutet, wobei die Analysten die CagriSema-Nachrichten und den Zeitpunkt der Orforglipron-Zulassung positiv bewerten.

Die Spanne zwischen dem Analystentief von 870,0 $ und dem Hoch von 1.500,0 $ ist zu groß, um sie zu ignorieren, wobei der Bullenfall davon abhängt, dass Orforglipron eine Blockbuster-Größe erreicht und der Zugang zu Medicare Adipositas das Volumen ab dem 1. Juli vorantreibt, während der Bärenfall das Risiko einer KGV-Kompression widerspiegelt, da das Modell im mittleren Fall bereits einen KGV-CAGR von -2,7 einpreist.

Was sagt das Bewertungsmodell?

In Anbetracht von Lillys 44,7%igem einjährigem CAGR der Einnahmen, expandierenden Nettogewinnmargen, die 2026 voraussichtlich 38,4% erreichen werden, und einer unübertroffenen Adipositas-Pipeline preist das TIKR-Bewertungsmodell LLY mit einem Mid-Case-Ziel von 1.995,2 $ an, was eine Gesamtrendite von 93,9% über 4,8 Jahre bei einem annualisierten IRR von 14,6% impliziert.

Das größte Risiko, das in den Daten sichtbar wird, ist der Preisdruck im unteren bis mittleren Zehnerbereich, der in Lillys eigenen Prognosen für 2026 eingebettet ist, wo das staatliche Medicare-Zugangsabkommen, die Medicaid-Kürzungen in Staaten wie Kalifornien und die aktualisierte Preisgestaltung von LillyDirect zusammengenommen den realisierten Umsatz pro Einheit unter Druck setzen, selbst wenn das Volumen weiter steigt.

Insgesamt scheint LLY im Verhältnis zu seiner Gewinnentwicklung deutlich unterbewertet zu sein. Die Zulassung von Orforglipron im zweiten Quartal, die Einführung des Medicaid-Zugangs am 1. Juli und die Glaubwürdigkeit der kollabierenden Pipeline von Novo bilden eine seltene Konvergenz von Rückenwinden, die das mittlere Analystenziel von 1.212,8 $ eher konservativ als aggressiv erscheinen lassen.

Sollten Sie in Eli Lilly and Company investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die LLY-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Erwartungen der Wall Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um Eli Lilly and Company zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der LLY-Aktie auf TIKR → kostenlos