Wichtige Daten zur Danaher-Aktie

- Performance der letzten Woche: -1,5%

- 52-Wochen-Spanne: $171 bis $242,8

- Aktueller Kurs: $209,5

Was ist passiert?

Die 9,9 Milliarden Dollar teure Übernahme von Masimo durchDanaher hat den Biowissenschaftsgiganten neu in Richtung Patientenüberwachung positioniert, aber das unmittelbare Urteil des Marktes war eine schnelle Abstrafung, die die DHR-Aktien am 17. Februar um etwa 3 % auf 206 Dollar fallen ließ, da die Anleger sich fragten, ob der Deal einen strategischen Schwenk oder ein Eingeständnis darstellt, dass das Wachstum im Kernbereich der Biotechnologie weiterhin eingeschränkt ist.

Der Höhepunkt kam, als die Analysten von J.P. Morgan die Übernahme als "unerwartet" bezeichneten und warnten, dass die Verlagerung in Richtung Patientenüberwachungsgeräte die Aktien kurzfristig unter Druck setzen könnte, was darauf hindeutet, dass die institutionellen Torwächter nicht erwartet hatten, dass Danaher sich so weit von seinem Kerngeschäft Biowissenschaften und Diagnostik entfernen würde.

Ausschlaggebend für die Übernahme sind die beherrschende Stellung von Masimo in der Pulsoximetrie, die starke Basis an wiederkehrenden Einnahmen und die prognostizierten Kostensynergien in Höhe von 125 Millionen US-Dollar, wobei Danaher im ersten vollen Jahr nach Abschluss der Transaktion einen Anstieg des Gewinns pro Aktie um 0,2 US-Dollar und im fünften Jahr um etwa 0,7 US-Dollar erwartet.

Abgesehen von der kurzfristigen Skepsis beginnt der Markt, Danaher von einem reinen Life-Sciences-Compounder in eine diversifizierte Medizintechnik-Plattform umzuwandeln, wobei der Masimo-Deal das Diagnostik-Segment des Unternehmens erweitert, indem invasive Radiometer-Blutanalysatoren mit Masimos nicht-invasiven Pulsoximetern und Geräten zur Überwachung der Gehirnfunktion kombiniert werden.

Präsident und CEO Rainer Blair erklärte auf der Telefonkonferenz zum vierten Quartal, dass "die Kombination aus unserem differenzierten Portfolio, der Stärke des Danaher Business Systems und der Stärke unserer Bilanz Danaher für eine langfristige Wertschöpfung bis 2026 und darüber hinaus positioniert", und kontextualisierte damit die Äußerungen, die nur wenige Wochen vor der größten Akquisition des Unternehmens seit der 5,7-Milliarden-Dollar-Übernahme von Abcam im Jahr 2023 gemacht wurden.

Third Point erhöhte seine Danaher-Beteiligung um fast das Zwölffache, von 50.000 auf 600.000 Aktien zum 31. Dezember, und der Bernstein-Analyst Christian Moore äußerte sich zuversichtlich, dass sich die Masimo-Übernahme langfristig für Danaher als ein starker Schritt erweisen würde.

Auf Sicht von drei bis fünf Jahren signalisiert Danahers Einstieg in die Patientenüberwachung den gezielten Aufbau eines umfassenden Diagnostik- und Pflege-Ökosystems, und wenn das von Masimo prognostizierte Umsatzwachstum von bis zu 10 % zusammen mit einem sich normalisierenden Bioprozess-Zyklus eintritt, könnte sich Danahers Handelsmultiplikator von 19x Forward EBITDA als äußerst konservativ erweisen, wenn man bedenkt, wohin sich das Unternehmen letztendlich bewegt.

Die Meinung der Wall Street zur DHR-Aktie

Die 9,9 Milliarden Dollar teure Masimo-Akquisition formt Danahers Diagnostik-Segment neu und verschafft dem Unternehmen einen Anker für wiederkehrende Einnahmen in der Patientenüberwachung, genau zu dem Zeitpunkt, an dem die Erholung im Bereich Bioprocessing an Fahrt gewinnt.

Zur Untermauerung dieser Beschleunigung wuchs der Umsatz von Danaher im Jahr 2025 um 2,9 % und die Analysten rechnen mit einem Wachstum von 4,4 % im Jahr 2026, während das normalisierte EPS von 7,8 $ auf geschätzte 8,4 $ steigt, ein Sprung von 7,8 %, der sowohl die operative Hebelwirkung als auch den EPS-Beitrag von 0,2 $ im ersten Jahr widerspiegelt, den Masimo voraussichtlich liefern wird.

Die Wall Street steht fest hinter dem Namen mit 18 Käufen, 4 Outperforms und nur 3 Holds gegenüber Null Sells und konvergiert auf ein mittleres Kursziel von 264,9 $, was einen Aufwärtstrend von 26,4 % gegenüber dem aktuellen Kurs von 209,5 $ bedeutet, wobei die Analysten ihre Überzeugung durch den dealbedingten Pullback beibehalten haben, anstatt ihre Ziele zu senken.

Die Spanne zwischen dem niedrigen Ziel von 220,0 $ und dem hohen Ziel von 310,0 $ spiegelt eine echte Weggabelung wider, bei der das Bären-Szenario das Risiko der Deal-Integration und eine mehrfache Kompression einpreist, während das Bullen-Szenario eine erfolgreiche Ausführung von Masimo sowie eine vollständige Erholung der Bioprozessanlagen voraussetzt, die schneller eintritt, als es die aktuelle flache Prognose impliziert.

Was sagt das Bewertungsmodell?

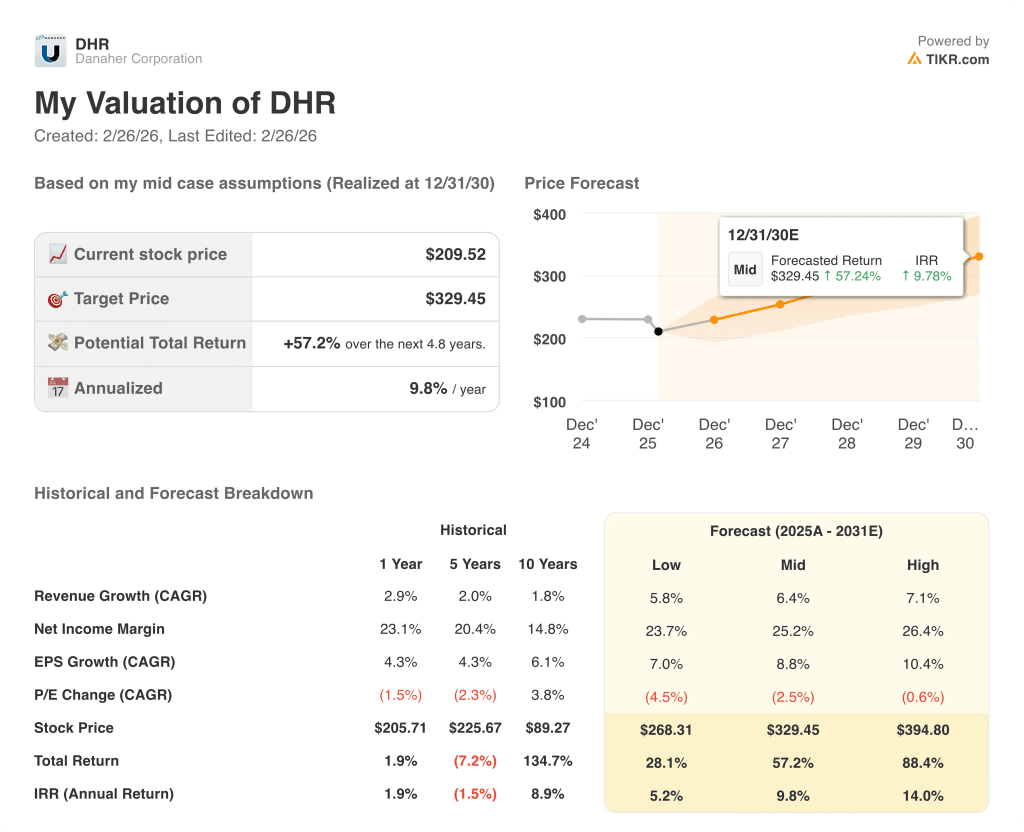

In Anbetracht der Neupositionierung von Danaher nach der Übernahme und der Wachstumsaussichten im Bereich der Bioprozesstechnik im hohen einstelligen Bereich bewertet ein Mid-Case-Bewertungsmodell DHR mit 329,5 USD, was eine Gesamtrendite von 57,2 % über 4,8 Jahre bei einem annualisierten IRR von 9,8 % impliziert - ein Renditeprofil, das glaubwürdig erscheint, wenn sich die Integrationssynergien und der Superzyklus der Biologika wie erwartet entwickeln.

Das größte kurzfristige Risiko liegt in Danahers Life-Sciences-Segment, wo der Betriebsgewinn 2025 bereits um 57,0 % auf 520 Mio. $ eingebrochen ist, und jede weitere Verschlechterung der akademischen Finanzierung, der Biotech-Ausgaben oder der Nachfrage in China könnte die Gewinne im Bereich Bioprocessing neutralisieren und die in der EPS-Schätzung von 8,4 $ enthaltene Margenausweitung komprimieren.

Mit einem Kurs von 209,5 $ wird Danaher mit einem Abschlag auf das mittlere Analystenziel und deutlich unter dem mittleren Modellwert gehandelt, was das Unternehmen für geduldige Anleger unterbewertet erscheinen lässt, vorausgesetzt, das Management führt die Masimo-Integration sauber durch und die Erholung bei den Bioprozessanlagen, die durch drei aufeinanderfolgende Quartale mit sequenziellem Auftragswachstum bestätigt wurde, schlägt sich schließlich in den Gesamtjahreseinnahmen im Jahr 2026 nieder.

Sollten Sie in Danaher Corporation investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die DHR-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um die Danaher Corporation zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der DHR-Aktie auf TIKR → kostenlos