Wichtige Statistiken für die Deere-Aktie

- Entwicklung in der vergangenen Woche: +1.2%

- 52-Wochen-Spanne: $404,4 bis $674,2

- Aktueller Kurs: $566,6

Was ist passiert?

Deere & Company(DE), der weltgrößte Hersteller von Landwirtschaftsmaschinen, erhöhte am 19. Februar seine Prognose für den Nettogewinn im Geschäftsjahr 2026 auf 4,5 bis 5,0 Mrd. USD, nachdem der Umsatz im ersten Quartal um 13 % auf 9,6 Mrd. USD gestiegen war und damit die IBES-Schätzung von 7,7 Mrd. USD übertroffen hatte, während die Aktie bei 566,64 USD gegenüber einem 52-Wochen-Hoch von 674,19 USD gehandelt wurde.

Das verwässerte Ergebnis je Aktie für das erste Quartal von $2,42 übertraf die IBES-Schätzung von $2,05, was auf einen Umsatzsprung von 34 % auf $2,67 Mrd. in der Bau- und Forstwirtschaft zurückzuführen ist, da der Auftragsbestand in diesem Segment, das Bagger, Straßenbaumaschinen und kompakte Maschinen verkauft, in einem einzigen Quartal um über 50 % auf den höchsten Stand seit Mai 2024 anstieg.

Das SegmentSmall Agriculture and Turf, das Kompakttraktoren, Rasenbaumaschinen und Maschinen für die Milch- und Viehwirtschaft umfasst und einen margenstärkeren Ersatzbedarf generiert, steigerte den Betriebsgewinn im Jahresvergleich um 58 % auf 196 Mio. USD bei einer Marge von 9,0 %, während sich der Betriebsgewinn in der Bau- und Forstwirtschaft mehr als verdoppelte und eine Marge von 4,4 % in der Produktions- und Präzisionslandwirtschaft wettmachte, die durch Zollkosten in Höhe von 1,2 Mrd. USD für das gesamte Jahr belastet wurde.

Am selben Tag, an dem Deere seine Ergebnisse bekannt gab, schloss das Unternehmen auch die Übernahme von Tenna ab, einer Flottenmanagement-Plattform, die Arbeitsabläufe von Lohnunternehmern automatisiert und nahezu in Echtzeit Einblicke in die Ausrüstung bietet. Damit wurde dem Segment Bau- und Forstwirtschaft neben Virtual Superintendent, das etwa ein Jahr zuvor erworben wurde, eine markenunabhängige digitale Ebene hinzugefügt, da Deere eine dreistufige Strategie aufbaut, die Maschinen, Baustellenaufgaben und die Optimierung der gesamten Flotte abdeckt.

Darüber hinaus erklärte Joshua Jepsen, Chief Financial Officer, in der Telefonkonferenz zum 1. Quartal 2026, dass "unsere finanzielle Stärke es uns ermöglicht hat, während des gesamten Zyklus ein hohes Investitionsniveau aufrechtzuerhalten, was uns für zukünftiges Wachstum gut positioniert, insbesondere wenn sich der Zyklus abschwächt", was direkt mit dem Anstieg des Auftragsbestandes im Baugewerbe und der bevorstehenden CONEXPO-Einführung von Deeres erstem vollständig entwickelten und in Kernersville, North Carolina, gebauten 20-Tonnen-Bagger zusammenhängt.

Die Zusage von Deere, in den nächsten zehn Jahren 20 Mrd. USD in die US-Fertigung zu investieren, die Eröffnung des Bagger-Campus in Kernersville, die Rückzahlung von fast 750 Mio. USD an die Aktionäre allein im ersten Quartal durch Dividenden und Aktienrückkäufe sowie die 500 Mio. Anbauflächen für die Präzisionslandwirtschaft, die im Jahresvergleich um mehr als 10 % wachsen, versetzen das Unternehmen in die Lage, überproportionale zusätzliche Margen zu erzielen, wenn der Landwirtschaftszyklus seinen Tiefpunkt im Jahr 2026 hinter sich lässt.

Die Meinung der Wall Street zur DE-Aktie

Die Anhebung der Prognose vom 19. Februar auf einen Nettogewinn von 4,5 bis 5,0 Mrd. USD, angetrieben durch einen Umsatzanstieg von 34 % in der Bau- und Forstwirtschaft und eine Ausweitung des Auftragsbestandes um mehr als 50 %, bestätigt die vom Management in der Gewinnmitteilung für das 1.

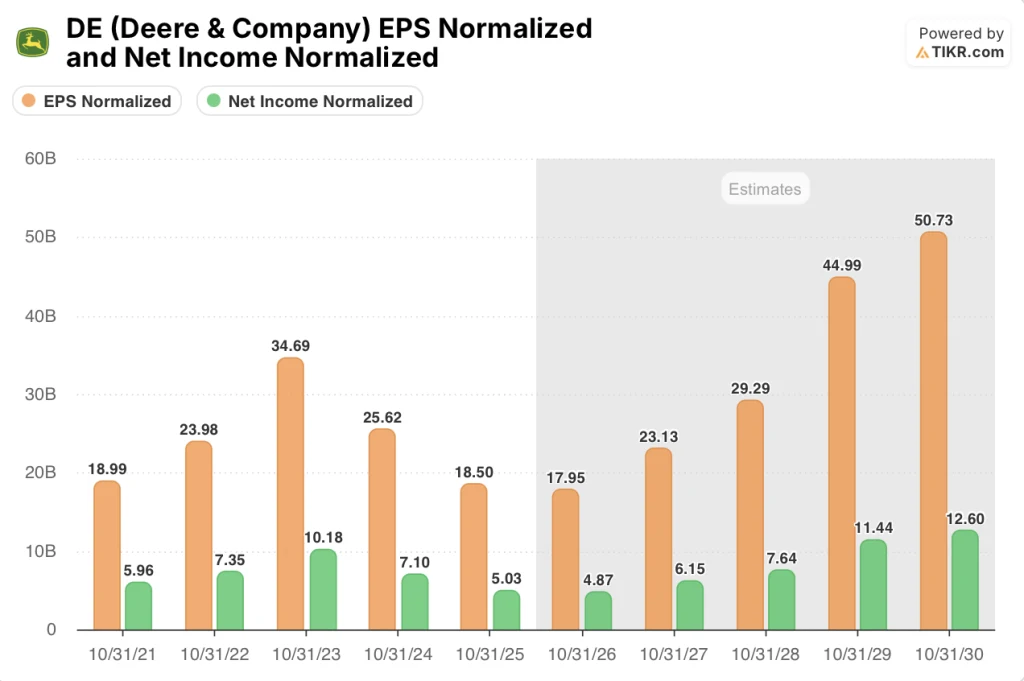

Das normalisierte EPS erreichte mit geschätzten 17,95 $ im GJ 2026 einen Tiefpunkt, nachdem es von 34,69 $ im GJ 2023 gefallen war. Wie TIKR schätzt, erholt sich das EPS auf 23,13 $ im GJ 2027 und 44,99 $ im GJ 2029, ein Erholungskurs, der durch schlanke Feldbestände, einen wachsenden Auftragsbestand bis zum vierten Quartal und den Rückenwind durch das Biokraftstoffmandat unterstützt wird, den das Management in der Telefonkonferenz am 19. Februar ankündigte.

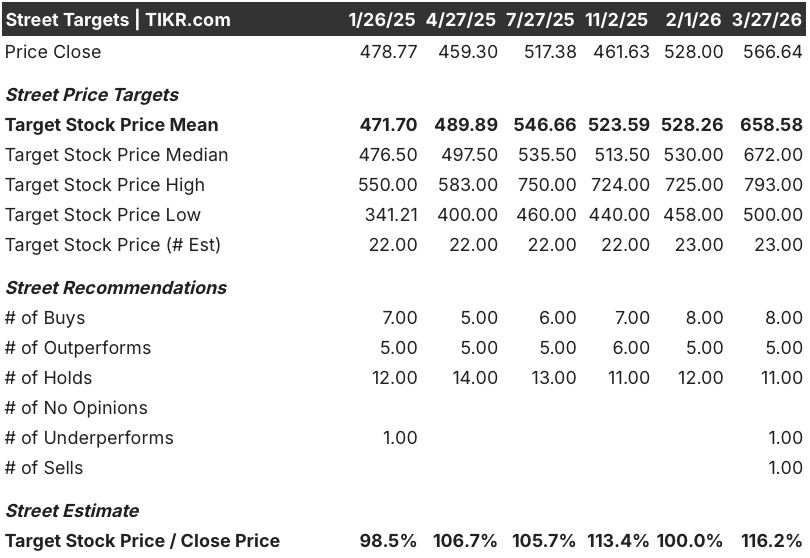

Dreizehn von 23 Analysten, die die DE-Aktie beobachten, stufen sie als "Buy" oder "Outperform" ein. Das durchschnittliche Kursziel von 658,58 $ bedeutet einen Aufwärtstrend von 16,2 % gegenüber dem aktuellen Kurs von 566,64 $ und spiegelt die weit verbreitete Überzeugung wider, dass der Anstieg des Auftragsbestands in der Bau- und Forstwirtschaft und der Anstieg des Betriebsgewinns im SAT-Segment um 58 % eine Trendwende bei den Erträgen signalisieren und nicht nur eine Anomalie in einem Quartal.

Die Zielspanne reicht von 500,00 $ am unteren Ende bis 793,00 $ am oberen Ende, wobei die Bären auf die Zollbelastung von 1,2 Mrd. $ und die immer noch gedrückten Fundamentaldaten für große landwirtschaftliche Betriebe verweisen, während die Bullen den Auftragsbestand in der Bau- und Forstwirtschaft, der den höchsten Stand seit Mai 2024 erreicht hat, und die bevorstehende Markteinführung des CONEXPO-Baggers als Katalysator für den Aktienanstieg sehen.

Was sagt das Bewertungsmodell?

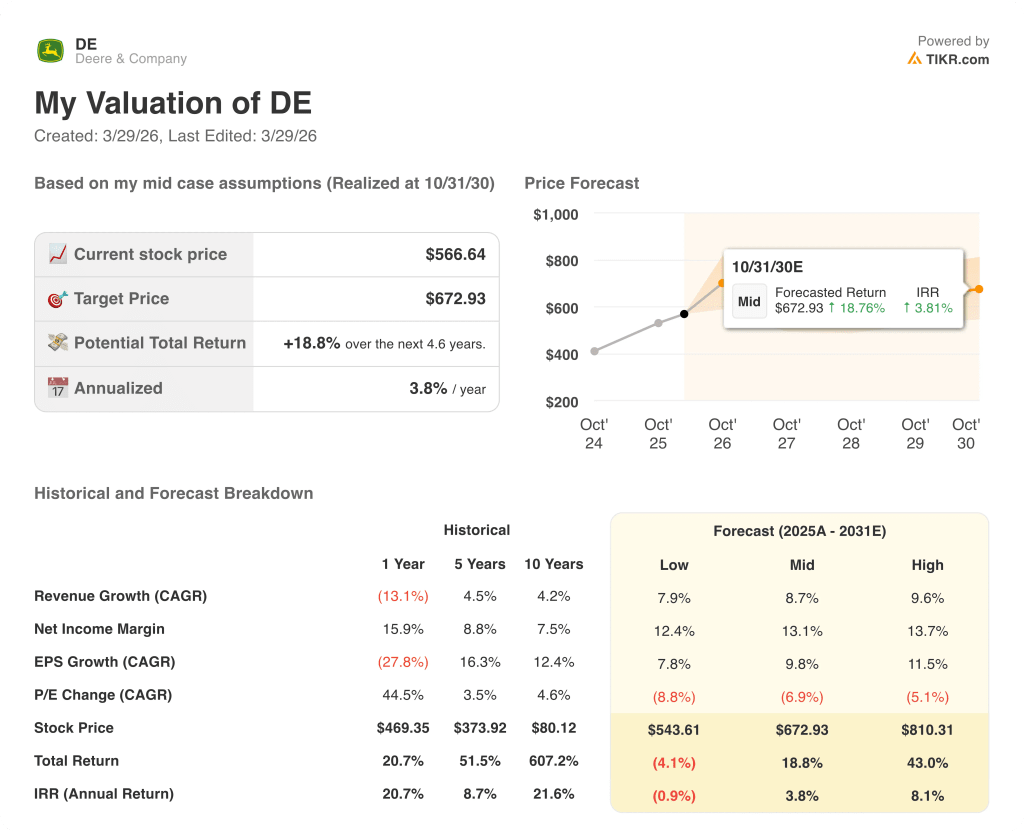

Das TIKR Mid-Case-Modell bewertet DE bis Oktober 2030 mit 672,93 $, basierend auf einem CAGR der Einnahmen von 8,7 %, einer Erholung der Nettogewinnmarge von 11,8 % auf 13,1 % und einem CAGR des Gewinns pro Aktie von 9,8 %, wobei die Anhebung der Prognosen vom 19. Februar, die Ausweitung der SAT-Marge auf 9,0 % und die Verdopplung des Betriebsgewinns von C&F eher glaubwürdig als erstrebenswert erscheinen.

Der Markt bewertet DE so, als ob die Talsohle vor uns liegt; der Auftragsanstieg bei C&F um mehr als 50 % und die Tatsache, dass der EOP besser abschneidet als der Branchenrückgang von 15 % bis 20 %, bestätigen, dass er bereits erreicht ist.

Das Ziel des TIKR-Modells von $ 672,93 basiert auf der Gewinnerholung ab dem GJ2027, und die Sichtbarkeit des Auftragsbestandes in Q1 bis ins vierte Quartal, mit großen Traktoren, die bereits in der zweiten Jahreshälfte gebaut werden, bietet die erste konkrete Bestätigung, dass das geschätzte EPS von $ 23,13 für das GJ2027 stimmt.

Die Aussage von CFO Joshua Jepsen in der Telefonkonferenz am 19. Februar, dass die Fabriken schlank laufen und starke Zuwächse folgen sollten, wenn die Nachfrage zurückkehrt, zeigt, dass das Management die gleiche Wende beim Gewinn pro Aktie sieht, die das TIKR-Modell für das GJ2027 einpreist.

Eine anhaltende Verschlechterung der Fundamentaldaten der großen nordamerikanischen Agrarunternehmen, insbesondere wenn sich die Getreidepreise nicht erholen und sich der vom USDA prognostizierte Rückgang des landwirtschaftlichen Nettoeinkommens um 0,7 % verstärkt, würde die Annahme einer EPS-Erholung für das GJ 2027 zunichte machen und das Ziel des Modells von 672,93 $ zum Einsturz bringen.

Die Ergebnisse des 2. Quartals des Geschäftsjahres 2026 werden zeigen, ob der Hochlauf der nordamerikanischen Großagrarproduktion anhält und ob sich die C&F-Auftragsbank in realisierten Einnahmen niederschlägt; achten Sie auf eine PPA-Betriebsmarge von über 11 % als frühestes Signal für eine Trendwende im Zyklus.

Sollten Sie in Deere & Company investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie DE-Aktien auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Erwartungen der Wall Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um Deere & Company zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der DE-Aktie auf TIKR → kostenlos