Wichtige Erkenntnisse zur Copart-Aktie (Stand: Juni 2026)

- Analysten stufen die Copart-Aktie mit 3 „Kaufen“-Empfehlungen, 3 „Outperform“-Empfehlungen, 5 „Halten“-Empfehlungen und 1 „Underperform“-Empfehlung ein, bei einem durchschnittlichen Kursziel von 41 US-Dollar, was ein Aufwärtspotenzial von rund 36 % gegenüber dem aktuellen Kurs von 30 US-Dollar impliziert.

- Das Mid-Case-Modell von TIKR bewertet Copart bis Juli 2030 mit rund 46 US-Dollar, was einer Gesamtrendite von etwa 51 % gegenüber dem aktuellen Niveau bzw. rund 11 % auf Jahresbasis entspricht.

- Die Copart-Aktie ist auf dem aktuellen Niveau unterbewertet, wobei das EBIT von 464,3 Mio. US-Dollar im dritten Quartal und eine EBIT-Marge von 37,5 % zeigen, dass die Preisgestaltungsmacht und der operative Hebel trotz eines Rückgangs des Absatzvolumens im US-Versicherungsgeschäft um 4,2 % strukturell intakt bleiben.

- Die globalen durchschnittlichen Verkaufspreise stiegen im dritten Quartal um 4,6 %, und die durchschnittlichen Verkaufspreise im US-Versicherungsgeschäft erreichten saisonbereinigt ein Allzeithoch, was zeigt, dass der Markt die zyklischen Schwankungen des Volumens negativ bewertet, dabei jedoch den zugrunde liegenden nachhaltigen Preisantrieb übersieht.

Copart meldet im dritten Quartal Rekord-Auktionspreise trotz eines Volumeneinbruchs von 4 % in den USA

Copart (CPRT), der weltweit größte Online-Auktionsveranstalter für Unfallfahrzeuge, meldete am 21. Mai für das dritte Quartal des Geschäftsjahres 2026 einen Umsatz von 1.237,1 Mio. $ und übertraf damit die Schätzung der Analysten von 1.195,0 Mio. $ um 3,5 %, obwohl das Volumen der US-Versicherungssparte im Vergleich zum Vorjahreszeitraum um 4,2 % zurückging.

Das Unternehmen betreibt einen Online-Auktionsmarktplatz, der Fahrzeugverkäufer – hauptsächlich Kfz-Versicherer – mit Käufern in mehr als 160 Ländern zusammenbringt und seinen Umsatz über Servicegebühren erzielt, anstatt den Bestand selbst zu besitzen.

Die weltweiten durchschnittlichen Verkaufspreise stiegen im Quartal um 4,6 % und glichen damit den Rückgang des Gesamtabsatzvolumens um 2,4 % mehr als aus, was zu einem positiven Umsatzwachstum führte.

Die durchschnittlichen Verkaufspreise im US-Versicherungsgeschäft stiegen um 4,1 % und erreichten damit, wie CEO Jeff Liaw in der Telefonkonferenz zum dritten Quartal beschrieb, einen saisonbereinigten Rekordwert: „Derzeit befindet sich der Anteil der reinen Verkaufseinheiten bei den US-Versicherungsverkäufern bei Copart auf einem Allzeithoch.“

Die schwächeren Absatzzahlen spiegelten wider, dass Verbraucher angesichts steigender Prämien ihren Kfz-Versicherungsschutz reduzierten und sich die Zusammensetzung der bestehenden Policen bei den Versicherungsgesellschaften veränderte.

Die Gesamtverlusthäufigkeit, die strukturelle Kennzahl, die die Lieferpipeline von Copart bestimmt, erreichte im ersten Kalenderquartal 2026 23,6 % – ein Anstieg um fast 5 volle Prozentpunkte innerhalb von vier Jahren.

International stieg die Gesamtzahl der verkauften Einheiten um 5,9 %, die internationalen Serviceumsätze legten um 17,9 % zu, und das Betriebsergebnis des internationalen Segments erreichte 73,8 Millionen US-Dollar bei einer Marge von 31,5 %, wobei Großbritannien, Deutschland und Kanada gleichermaßen zu dieser Dynamik beitrugen.

Der freie Cashflow stieg seit Jahresbeginn um 12 %, und Copart schloss das Quartal mit 4,2 Milliarden US-Dollar an Barmitteln, Barmitteläquivalenten und bis zur Endfälligkeit gehaltenen Wertpapieren sowie ohne Schulden ab.

Das Unternehmen hat im bisherigen Geschäftsjahr über 43,4 Millionen Aktien für mehr als 1,6 Milliarden US-Dollar zurückgekauft – ein Tempo, das die Überzeugung des Managements vom langfristigen Wert des Unternehmens signalisiert.

Die CPRT-Aktie verfügt über 6 Kaufempfehlungen, da die Kursziele der Analysten deutlich über den zyklischen Tiefstständen liegen

Die Wall Street erwartet für die Copart-Aktie im vierten Quartal des Geschäftsjahres 26 ein EBIT-Wachstum von rund 2 %, wobei der Konsens davon ausgeht, dass das Unternehmen trotz anhaltender Absatzrückgänge EBIT-Margen nahe 36 % aufrechterhalten wird.

Sechs der zwölf Analysten, die CPRT abdecken, vergeben positive Bewertungen (3 „Kaufen“, 3 „Outperform“), was die Überzeugung widerspiegelt, dass der strukturelle Wachstumsmotor bei den durchschnittlichen Verkaufspreisen (ASP) und die internationale Dynamik die kurzfristige Absatzschwäche in den USA überwiegen.

Das EBIT im dritten Quartal lag mit 464,3 Mio. US-Dollar um 4,2 % über der Konsensschätzung von 445,6 Mio. US-Dollar und stieg gegenüber den 451,6 Mio. US-Dollar im Vorjahresquartal um 2,8 %, obwohl die Absatzmengen zurückgingen.

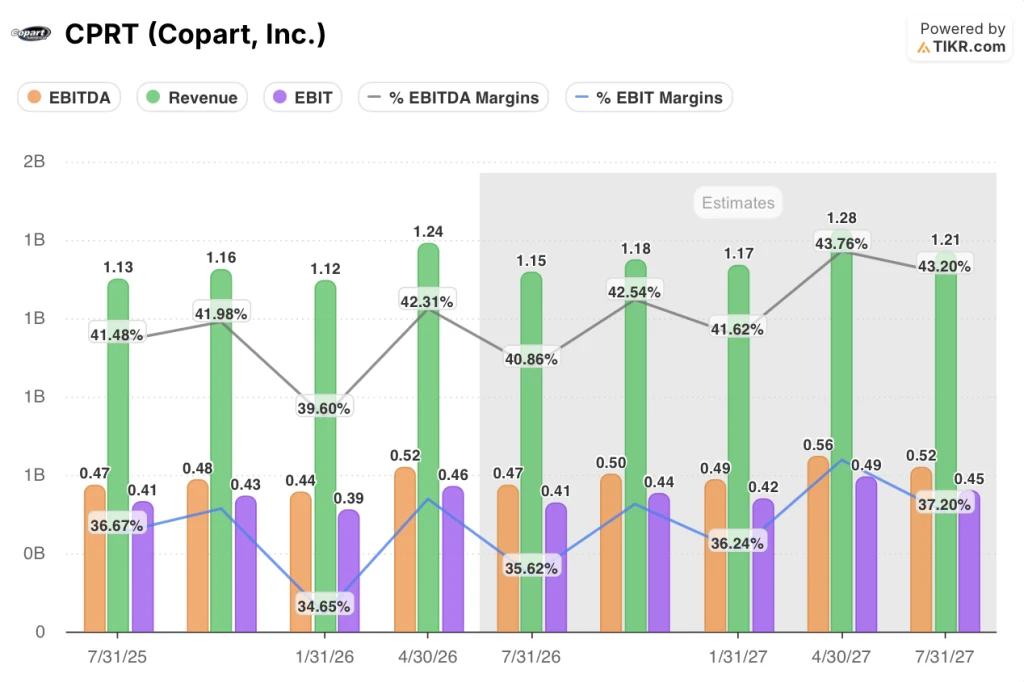

Das EBITDA erreichte im 3. Quartal 523,4 Mio. US-Dollar, was einem Anstieg von 3,4 % gegenüber dem Vorjahreszeitraum entspricht und die Marktprognose von 505,6 Mio. US-Dollar um 3,5 % übertrifft; die EBITDA-Marge lag bei 42,3 %.

Der Marktkonsens für das 4. Quartal des Geschäftsjahres 26 geht von einem Umsatz von rund 1,15 Mrd. US-Dollar aus, was im Vergleich zum Vorjahreszeitraum in etwa unverändert ist, sowie von einem EBIT von rund 0,41 Mrd. US-Dollar, was die anhaltende Vorsicht hinsichtlich der Schadenhäufigkeit in den USA widerspiegelt.

Für das Geschäftsjahr 27 prognostizieren die Konsensschätzungen ein Umsatzwachstum von etwa 4 % bis 6 % jährlich und ein EBIT, das auf 0,42 bis 0,49 Milliarden US-Dollar pro Quartal ansteigt, da die Entwicklung der Gesamtschadenhäufigkeit und die internationale Reichweite den zyklischen Volumeneinbruch auffangen.

Da sich die EBIT-Margen im dritten Quartal vor dem Hintergrund sinkender Stückzahlen mit 37,5 % als widerstandsfähig erwiesen haben, ist die Copart-Aktie auf dem aktuellen Niveau im Verhältnis zu einem Unternehmen unterbewertet, das über mehrere Konjunkturzyklen hinweg strukturelle Verbesserungen der Preismacht erzielt hat.

Die Frage, die die Wall Street noch nicht beantwortet hat, ist, ob sich die US-Abwicklungsvolumina, die im dritten Quartal im niedrigen einstelligen Bereich zurückgingen, in der zweiten Hälfte des Kalenderjahres 2026 wieder erholen werden, da sich der Rückgang bei den Verbraucherversicherungen – wie das Management von Copart glaubt – eher als zyklisch denn als strukturell erweist.

Ist die Copart-Aktie im Jahr 2026 unterbewertet? Das 46-Dollar-Modell von TIKR sagt Ja

Das Mid-Case-Szenario von TIKR bewertet Copart bis Juli 2030 mit etwa 46 $, was eine Gesamtrendite von rund 51 % gegenüber dem aktuellen Kurs von 30 $ impliziert, bzw. etwa 11 % annualisiert über einen Zeitraum von etwa vier Jahren.

Das TIKR-Kursziel hängt von derselben Dynamik ab, die Copart im dritten Quartal gezeigt hat: Das Wachstum des durchschnittlichen Verkaufspreises (ASP) gleicht die zyklischen Schwankungen des Volumens aus und hält so die EBIT-Margen über 35 % – eine Schwelle, die das Unternehmen nun bereits seit mehreren Quartalen in Folge hält.

Die internationale Expansion, bei der die Stückzahlen im dritten Quartal um 5,9 % stiegen und das Auftragsvolumen im niedrigen zweistelligen Bereich zunahm, stellt die zweite Säule für die Glaubwürdigkeit des Kursziels dar, da sich der Umsatzmix im Laufe der Zeit zugunsten margenstärkerer internationaler Dienstleistungen verschiebt.

Die Voraussetzung, die das TIKR-Modell erfordert, ist nicht eine Erholung der Fahrzeugzahlen im US-Versicherungsgeschäft, sondern vielmehr, dass die Gesamtverlusthäufigkeit ihren langfristigen Aufwärtstrend fortsetzt – eine Entwicklung, die laut Management bis zum 1. Quartal des Kalenderjahres 2026 23,6 % erreichen wird und die künftig durch steigende Reparaturkosten, die Komplexität von Elektrofahrzeugen sowie ADAS-Technologie gestützt wird.

Der einzige Weg, dies wirklich zu erfahren, besteht darin, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugriff auf dieselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie die Aktie von Copart, Inc. auf, und Sie sehen die historischen Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Copart, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Nutzen Sie professionelle Tools, um die CPRT-Aktie auf TIKR kostenlos zu analysieren →

Was ist die Totalschadenhäufigkeit und warum ist sie für Copart von Bedeutung?

Die Totalschadenhäufigkeit misst den Anteil der Kfz-Versicherungsfälle, bei denen das Fahrzeug als Totalschaden deklariert und nicht repariert wird; sie erreichte im ersten Kalenderquartal 2026 23,6 % und stieg damit innerhalb von vier Jahren um fast 5 Prozentpunkte.

Eine höhere Quote bedeutet, dass mehr Fahrzeuge auf die Auktionsplattform von Copart gelangen, wodurch sich das Angebot selbst bei rückläufigen Unfallzahlen erweitert. Steigende Reparaturkosten, die Komplexität von ADAS-Systemen und die Wirtschaftlichkeit des Austauschs von E-Auto-Batterien treiben diese Quote im Laufe der Zeit strukturell in die Höhe.

Kann Copart EBIT-Margen von über 35 % aufrechterhalten, wenn die Absatzzahlen in den USA weiter zurückgehen?

Copart hat im dritten Quartal des Geschäftsjahres 26 gezeigt, dass sich die EBIT-Margen auch bei einem Rückgang der Stückzahlen in den USA um 4,2 % steigern lassen, da die Kombination aus um 4,6 % höheren durchschnittlichen Verkaufspreisen und um 5,6 % niedrigeren Fahrzeugverkaufskosten zu einer EBIT-Marge von 37,5 % EBIT-Marge führte, was einem Anstieg um 27 Basispunkte gegenüber dem Vorjahreszeitraum entspricht.

Ob dieses Niveau gehalten werden kann, hängt davon ab, ob sich das internationale Umsatzwachstum, das derzeit bei 14,1 % liegt, weiterhin positiv entwickelt und ob das Wachstum der durchschnittlichen Verkaufspreise anhält.

Die Aktienrückkäufe in Höhe von 1,6 Milliarden US-Dollar seit Jahresbeginn signalisieren das Vertrauen des Managements in diesen Kurs.