Das Wichtigste zur Boeing-Aktie

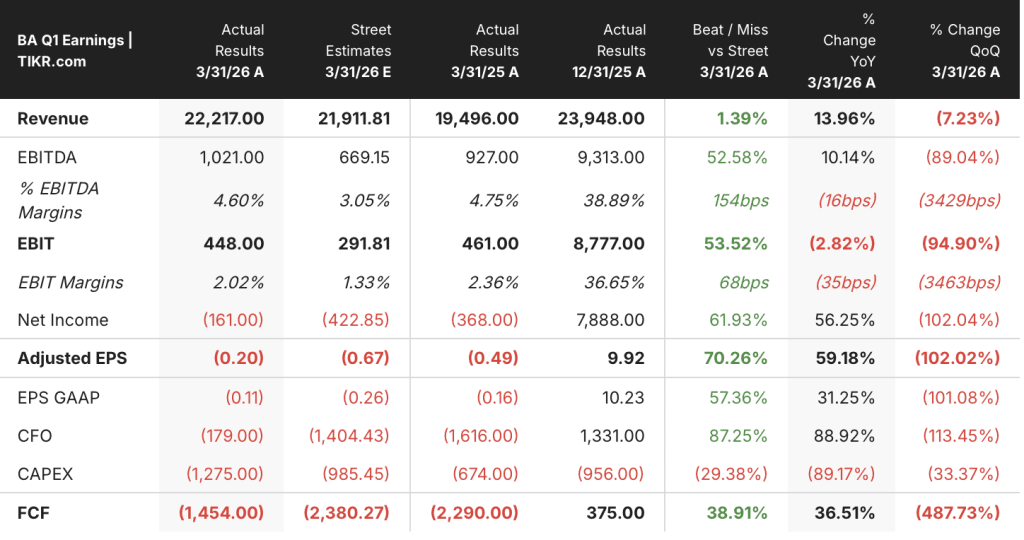

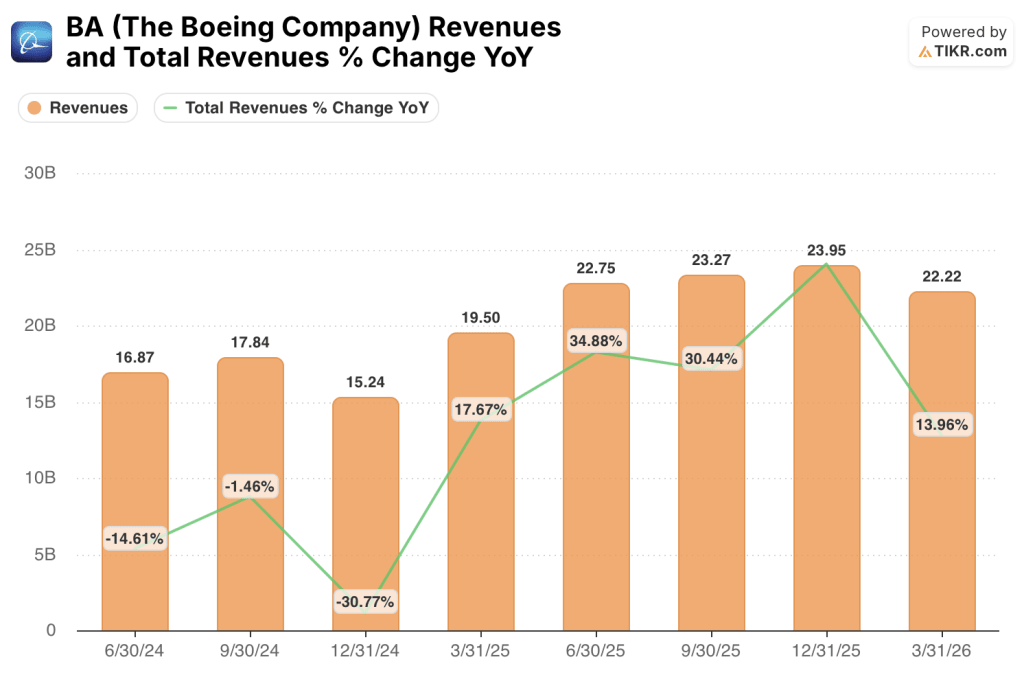

- Boeing (BA) erzielte im ersten Quartal 2026 einen Umsatz von 22,2 Milliarden US-Dollar, was einem Anstieg von 14 % gegenüber dem Vorjahr entspricht und die Schätzungen der Wall Street von 21,9 Milliarden US-Dollar übertraf.

- Das Betriebsergebnis erreichte 448 Millionen US-Dollar bei einer operativen Marge von 2 % und erholte sich damit von einem operativen Verlust von 222 Millionen US-Dollar im zweiten Quartal 2025, was einen anhaltenden positiven Trend in drei der letzten vier Quartale markiert.

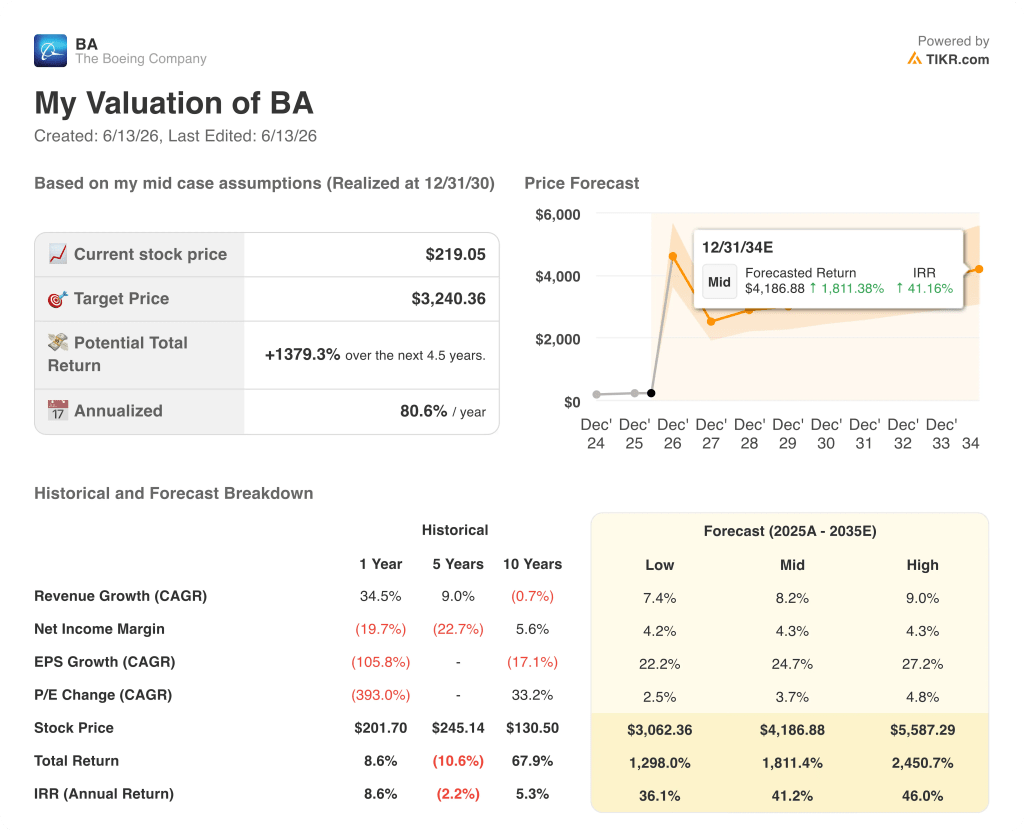

- Das Modell von TIKR bewertet Boeing zum Jahresende 2030 mit rund 3.240 US-Dollar, was einer Gesamtrendite von etwa 1.379 % gegenüber dem aktuellen Kurs von 219 US-Dollar entspricht.

Wenn Sie sehen möchten, wie sich die Erholung der Gewinn- und Verlustrechnung tatsächlich Quartal für Quartal darstellt, bietet Ihnen TIKR die Finanzdaten von Boeing aus acht Jahren an einem Ort.Rufen Sie die Boeing-Aktie kostenlos auf TIKR auf →

Boeing-Aktie verzeichnet im ersten Quartal 2026 ein Umsatzwachstum von 14 %, da sich die Erholung der Produktion verstärkt

Die Boeing Company (BA) erzielte im ersten Quartal 2026 einen konsolidierten Umsatz von 22,2 Milliarden US-Dollar, was einem Anstieg von 14 % gegenüber dem Vorjahr entspricht und die Erwartungen der Wall Street übertraf, während CEO Kelly Ortberg erklärte, das Unternehmen habe „einen wirklich guten Start hingelegt und sei auf dem richtigen Weg“.

Boeing ist in drei Segmenten tätig: Boeing Commercial Airplanes (BCA), das Verkehrsflugzeuge baut; Boeing Defense, Space and Security (BDS), das Militärflugzeuge und Waffen herstellt; sowie Boeing Global Services (BGS), der Aftermarket-Bereich.

Die Gesamtzahlen für das erste Quartal basierten auf soliden Beiträgen aller drei Geschäftsbereiche.

BCA lieferte im Quartal 143 Flugzeuge aus und erzielte einen Umsatz von 9,2 Milliarden US-Dollar, was einem Anstieg von 13 % entspricht, da sich die Produktionsrate der 737 MAX bei 42 Flugzeugen pro Monat stabilisierte.

Das Unternehmen überarbeitete alle 25 Flugzeuge, die von einem im Quartal festgestellten Mangel an der Verkabelung betroffen waren, und bestätigte, dass diese Flugzeuge das Auslieferungsziel von 500 Einheiten für das Gesamtjahr nicht gefährdeten.

Finanzvorstand Jay Malave bezeichnete das Quartal als „guten Start ins Jahr und ein reibungsloses Quartal“, wobei das 737-Programm „eine Reduzierung der Nachbearbeitungsstunden in der Endmontage um fast 20 % im Vergleich zum ersten Quartal 2025“ bewirkte.

Beim 787 Dreamliner lieferte Boeing 15 Flugzeuge aus und hielt an seiner Jahresprognose von 90 bis 100 Einheiten fest, obwohl Verzögerungen bei der Sitzzertifizierung die Auslieferung fertiger Flugzeuge behinderten.

BDS steigerte den Umsatz um 21 % auf 7,6 Mrd. US-Dollar, angeführt von höheren Volumina bei dem Tankflugzeug KC-46, Raketen und Waffen sowie geheimen Programmen, wobei der Auftragsbestand von BDS einen Rekordwert von 86 Mrd. US-Dollar erreichte.

BGS erzielte einen Umsatz von 5,4 Milliarden US-Dollar und eine operative Marge von 18 %, gestützt durch die Nachfrage der Regierung und den größten Vertrag über den Austausch von Fahrwerken in der Geschichte von Boeing mit Singapore Airlines.

Der Gesamtauftragsbestand erreichte fast 700 Milliarden US-Dollar, wobei allein der Auftragsbestand von BCA einen Rekordwert von 576 Milliarden US-Dollar und mehr als 6.100 Flugzeuge umfasste.

Auf der Bernstein-Konferenz im Mai gab Ortberg bekannt, dass Boeing die abschließende FAA-Prüfung für 47 Flugzeuge pro Monat bestanden habe und die Produktionslinie in Renton bereits mit dieser Rate betreibe, um sich auf die Stabilisierung im Sommer vorzubereiten.

Er bezeichnete die 737 North Line in Everett als entscheidenden Faktor für den Schritt auf 52 Flugzeuge pro Monat und erklärte: „Die Steigerung der Produktionsrate auf 52 müssen wir im Auge behalten, denn ich denke, dass dies aufgrund der Lagerbestände eine größere Belastung darstellen wird als der Übergang auf 47.“

Der Produktionsanstieg bei der 737 und die damit verbundene Margenwende sind genau die Art von Katalysator, auf die die Finanzmodelle von TIKR ausgelegt sind.Sehen Sie sich kostenlos auf TIKR an, wie sich die Gewinn- und Verlustrechnung für die Boeing-Aktie entwickelt →

Boeings operative Marge wird positiv, doch der Weg zur vollständigen Erholung ist noch lang

Der Umsatz von Boeing stieg im ersten Quartal 2026 im Vergleich zum Vorjahr um 14 % und übertraf damit die Schätzungen der Wall Street zum vierten Mal in Folge mit positivem Umsatzwachstum.

Der Bruttogewinn erreichte 2,55 Milliarden US-Dollar und erholte sich damit von den noch im dritten Quartal 2024 verzeichneten Verlusten.

Die Gesamtbetriebskosten sanken auf 2,17 Milliarden US-Dollar, den niedrigsten Wert der letzten vier Quartale.

Die Vertriebs- und Verwaltungskosten sanken auf 1,26 Mrd. US-Dollar, nach einem Höchststand von 1,75 Mrd. US-Dollar im zweiten Quartal 2025.

Das Betriebsergebnis kehrte mit 380 Millionen US-Dollar in den positiven Bereich zurück – der erste positive Wert nach drei aufeinanderfolgenden Quartalen mit hohen Verlusten.

Die Differenz zwischen Bruttomarge und operativer Marge bleibt bei etwa zehn Prozentpunkten, die durch Vertriebs- und Verwaltungskosten sowie Forschungs- und Entwicklungskosten aufgezehrt werden, was bedeutet, dass sich die Kostenstruktur stabilisiert hat, aber noch nicht konsolidiert ist.

Der Umsatz wächst schneller als die Kostenbasis, und dieser Abstand vergrößert sich mit jedem Anstieg der 737-Produktionsrate.

Boeing wird zu einem Bruchteil der operativen Marge von RTX gehandelt, während sich die Erholungslücke verringert

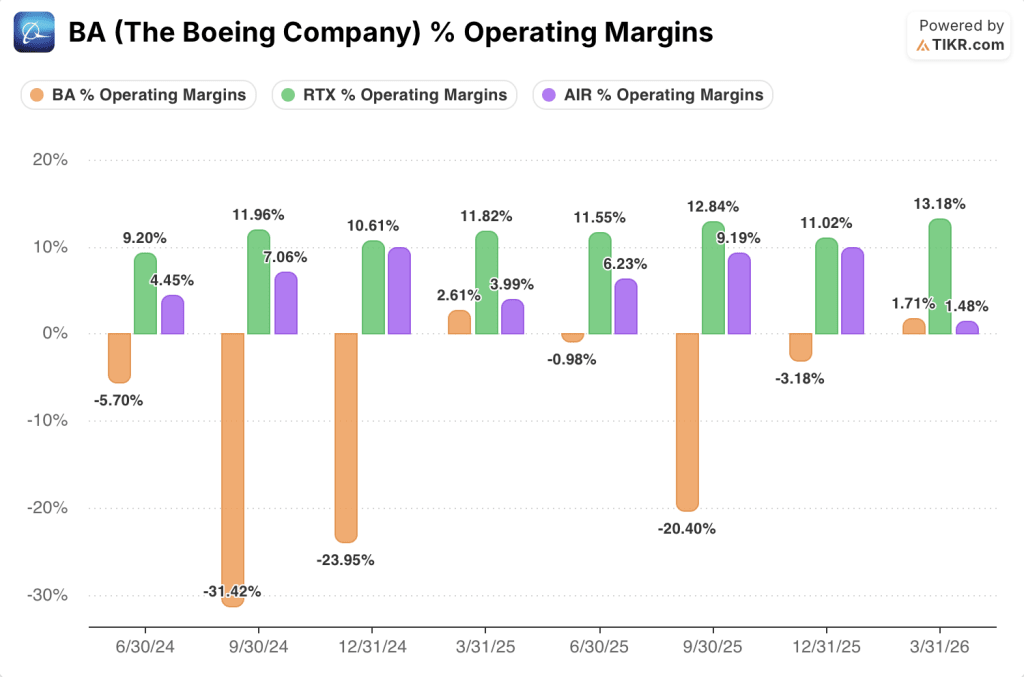

Die operative Marge von Boeing erreichte im ersten Quartal 2026 2 % – der erste positive Wert seit sechs Quartalen –, während die RTX Corporation (RTX) im gleichen Zeitraum bei 13 % lag.

RTX verzeichnete in jedem der dargestellten Quartale eine operative Marge von über 9 % und erreichte im ersten Quartal 2026 einen Höchststand von 13 %, während Boeing sich im dritten Quartal 2024 noch aus einem negativen Tief von 31 % herauskämpfte.

Airbus (AIR) verzeichnete im ersten Quartal 2026 eine operative Marge von 1 %, was bedeutet, dass Boeing nach Jahren hoher Verluste in dieser Kennzahl nun mit seinem direkten kommerziellen Konkurrenten gleichgezogen hat.

Aussagekräftiger ist jedoch der Vergleich der Entwicklung: Boeing bewegte sich von minus 20 % im dritten Quartal 2025 auf plus 2 % im ersten Quartal 2026 – eine Schwankung um 22 Prozentpunkte innerhalb von zwei Quartalen.

Die Marge von RTX bewegte sich in allen acht Quartalen in einem engen Band zwischen 9 % und 13 %, was ein ausgereiftes, diversifiziertes Verteidigungs- und Luftfahrtdienstleistungsgeschäft ohne vergleichbare Erholungsbremse widerspiegelt.

Airbus schwankte im gleichen Zeitraum zwischen minus 1 % und 6 %, was auf eine eigene Margeninstabilität hindeutet, wenn auch nicht in dem Ausmaß wie bei Boeing.

Die Lücke zwischen Boeing und RTX bei der operativen Marge bleibt bei etwa 11 Prozentpunkten, und um sie zu schließen, ist ein nachhaltiges Wachstum des Auslieferungsvolumens erforderlich, nicht nur Kostendisziplin.

Das Kursziel von TIKR für die Boeing-Aktie von 3.240 US-Dollar hängt davon ab, dass die Produktionssteigerung anhält

Das Modell von TIKR bewertet Boeing bis Dezember 2030 mit rund 3.240 US-Dollar, was eine Gesamtrendite von etwa 1.379 % gegenüber dem aktuellen Kurs von 219 US-Dollar oder rund 81 % pro Jahr impliziert.

Dieses Kursziel wird durch denselben Mechanismus gestützt, den die Gewinn- und Verlustrechnung gerade bestätigt hat: Die Einnahmen wachsen schneller als die Kostenbasis, die sich allmählich verengt, was zu einem operativen Hebel führt, der sich mit steigendem Auslieferungsvolumen verstärkt.

Damit das Modell zutrifft, muss sich die Produktionssteigerung der 737 auf 47 Flugzeuge pro Monat planmäßig stabilisieren, der Rückstand bei der Sitzplatzzertifizierung der 787 muss abgebaut werden, ohne die Auslieferungsprognose für das Gesamtjahr zu beeinträchtigen, und BDS muss seinen Weg zu hohen einstelligen operativen Margen fortsetzen, ausgehend von den 3 %, die im ersten Quartal erzielt wurden.

Die Margenentwicklung bei Boeing geht in die richtige Richtung, aber der Weg zur Profitabilität ist noch lang. Mit dem Modell von TIKR können Sie jede Annahme einem Stresstest unterziehen.Greifen Sie kostenlos auf professionelle Tools zur Analyse der BA-Aktie auf TIKR zu →

Sollten Sie in The Boeing Company investieren?

Der einzige Weg, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugriff auf dieselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie die Boeing-Aktie auf und Sie sehen die historischen Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um The Boeing Company zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Nutzen Sie professionelle Tools zur kostenlosen Analyse der BA-Aktie auf TIKR →

Ist die Boeing-Aktie derzeit ein Kauf?

Die Boeing-Aktie ist ein Erholungswert, der von der Produktionsausführung abhängt: Der Umsatz stieg im ersten Quartal 2026 um 14 % und das Betriebsergebnis kehrte mit 380 Millionen US-Dollar in die Gewinnzone zurück, doch die Aktie weist hohe Verluste und Schulden in Höhe von 47 Milliarden US-Dollar auf.

Wie sieht der Ausblick für den freien Cashflow von Boeing für 2026 aus?

Boeing prognostiziert für das Gesamtjahr 2026 einen freien Cashflow von 1 bis 3 Milliarden US-Dollar – eine Rückkehr zu positiver Cash-Generierung nach Jahren der Abflüsse, wobei das zweite Halbjahr stärker von den Auslieferungsvolumina geprägt sein wird.

Wie hoch ist die Verschuldung von Boeing und verbessert sich die Bilanz?

Boeing beendete das erste Quartal 2026 mit Schulden in Höhe von 47,2 Milliarden US-Dollar, was einem Rückgang von 6,9 Milliarden US-Dollar gegenüber dem Vorquartal aufgrund fälliger Schuldentilgungen entspricht, bei einer Barreserve von 20,9 Milliarden US-Dollar und dem Zugang zu nicht in Anspruch genommenen Kreditlinien in Höhe von 10 Milliarden US-Dollar.