WEC Energy 股票的关键统计数据

- 过去 30 天业绩:5%

- 52 周区间: 101 美元至 118 美元

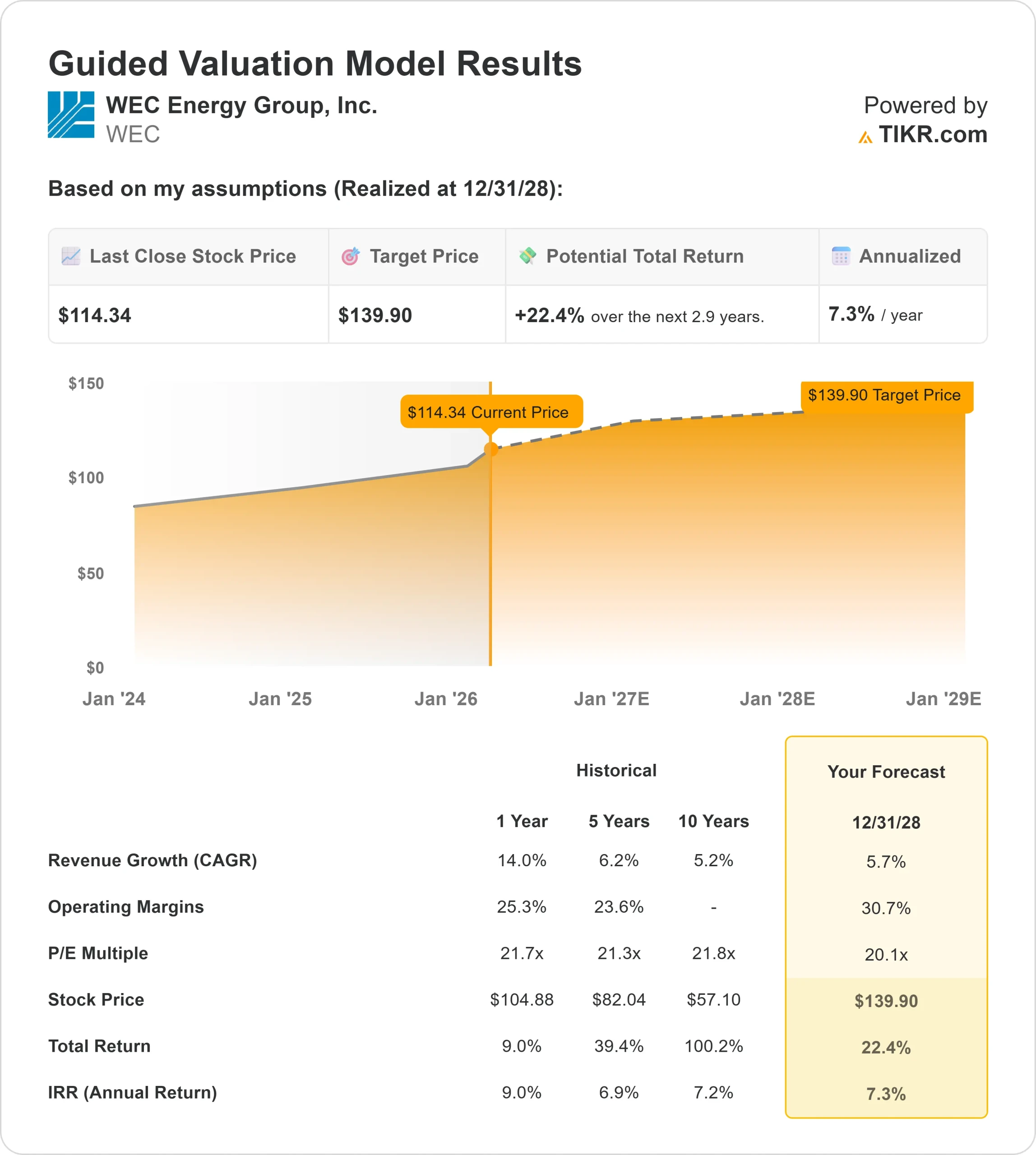

- 估值模型目标价:140 美元

- 隐含升幅:22

使用 TIKR 的新估值模型(免费),利用 5 年的分析师预测,对您最喜欢的股票(如 WEC Energy Group)进行估值 >>>

发生了什么?

WEC 能源集团股价在过去 30 天内上涨了约5%,收盘价接近每股 114 美元 ,原因是投资者对更强劲的盈利业绩、数据中心需求加速以及资本投资计划扩大做出了反应。

WEC 公布 2025 年调整后每股收益为 5.27 美元,同比增长 0.39 美元或 8%,重申 2026 年每股收益为 5.51 美元至 5.61 美元的指导目标,并将五年资本计划提高到 375 亿美元。

管理层增加了 500 兆瓦与微软相关的电力需求,将预计电力需求增长提高到 3.9 千兆瓦,并支持额外的 10 亿美元投资。

首席执行官斯科特-劳伯(Scott Lauber)说:"所有这些发展都让我们对 7% 至 8% 的长期每股收益复合年增长率更有信心,并将从 2028 年开始加速到复合年增长率的上半部分。

机构定位强化了建设性基调。Envestnet Asset Management 将其持股增至 3,046,591 股,价值约 3.491 亿美元;PNC Financial Services 将其持股增至 2,589,930 股,价值约 2.9678 亿美元;Reaves W H & Co. 新建仓 236,000 股,价值约 2704 万美元。

机构投资者目前持有该公司约 77.2% 的股份,反映出大股东对该公司的持续看好。

WEC 还将季度股息提高了 6.7%,达到每股 0.9525 美元,年化股息为 3.81 美元,加强了其收入状况。

尽管首席执行官斯科特-劳伯以 110.70 美元的价格出售了 8089 股股票,使其持股降至 66801 股,但相对于总体持股量而言,这笔交易并不算大,也没有对投资者情绪产生实质性影响。

查看分析师对 WEC Energy Group 的增长预测和目标价格(免费) >>>

WEC Energy 的价值是否被低估?

根据估值假设,该股票的模型如下

- 收入增长率(CAGR):5.7

- 运营利润率30.7%

- 退出市盈率: 20.1 倍

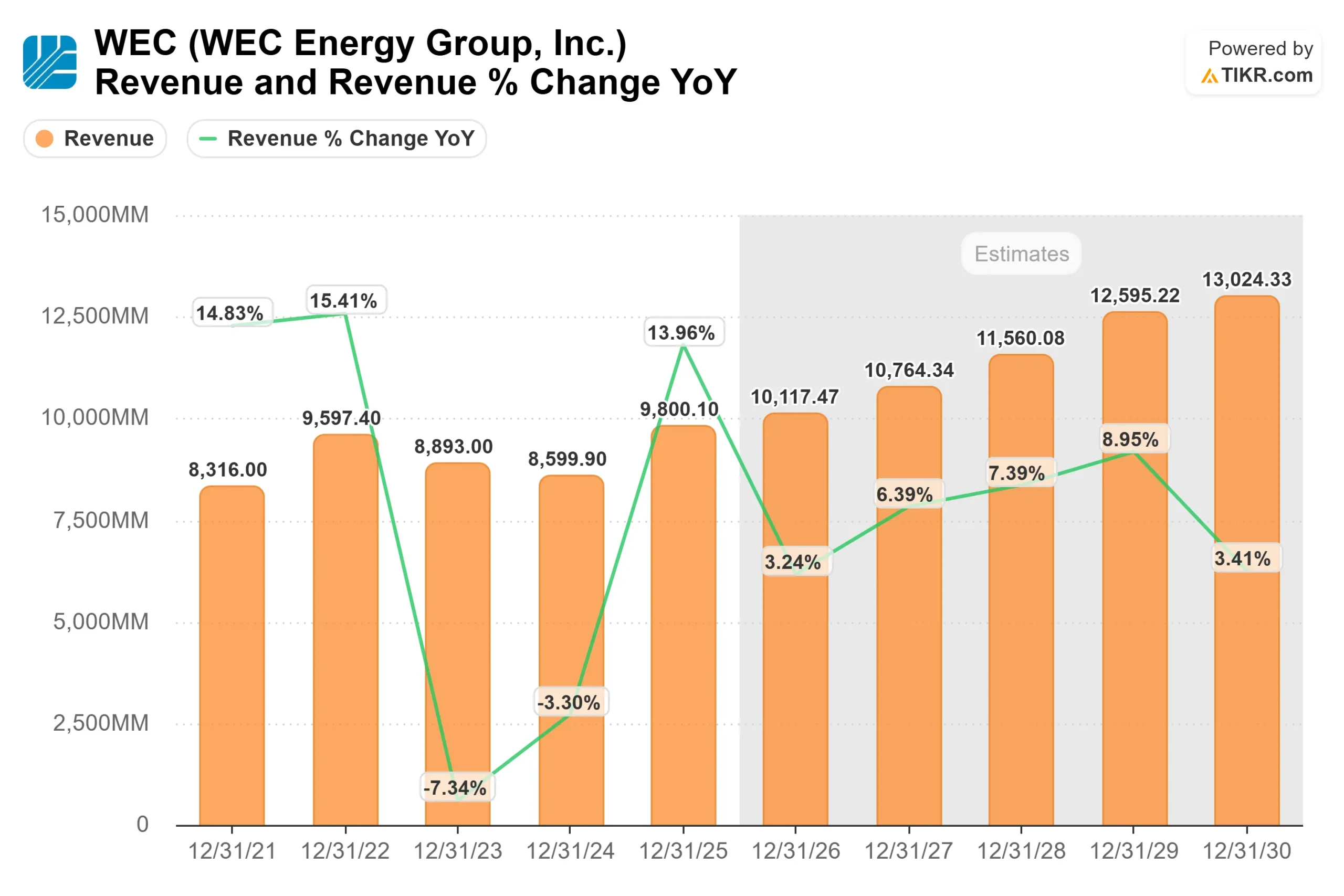

收入增长得益于与 WEC 价值 375 亿美元的五年资本计划相关的受监管费率基础扩张,包括电网现代化、天然气发电、液化天然气存储以及嵌入已批准监管框架的可再生能源投资。

数据中心的发展是结构性增长的驱动力。与微软相关的 500 兆瓦额外需求以及整个五年计划中预计的 3.9 千兆瓦总需求,扩大了费率基础并提高了长期资产利用率,支持了超越传统公用事业负荷趋势的可预测盈利增长。

利润率的持久性反映了受监管的模式,在这种模式下,建设性的费率案例和成本回收机制使 WEC 能够获得授权的投资资本回报。

随着 2026 年至 2030 年期间的项目投入使用,运营杠杆将得到改善,并支持管理层 7% 至 8% 的长期每股收益增长目标。

在未来 12 个月内,业绩将受到资本项目的执行、威斯康星州和伊利诺伊州监管部门的批准以及持续的数据中心建设(将预测需求转化为在役资产)的推动。

稳定的运营现金流将继续为股息提供支持,股息率为 3.33%,派息率为 73.7%,符合长期政策目标。

基于这些投入,该模型估计目标价为 140 美元,这意味着到 2026 年的总上涨空间约为22%,年化回报率为7.3%,表明该股在当前价格似乎被低估了。

未来一年的业绩取决于将资本部署转化为费率基础增长和持续的监管支持。

数据中心的扩张增强了长期盈利的可视性。

可再生能源和天然气投资增强了发电组合,同时支持允许的回报。

股息增长仍然得到稳定的现金流和规范的融资的支持。

在当前水平,世界电力公司的价值似乎被低估了,其业绩由费率基础执行和结构性需求增长驱动,而非多重扩张。

在 60 秒内对任何股票进行估值(免费)

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。