主要收获:

- 加拿大自然资源公司正在通过油砂领先、热能运营优化和常规资产开发,实施多元化生产战略。

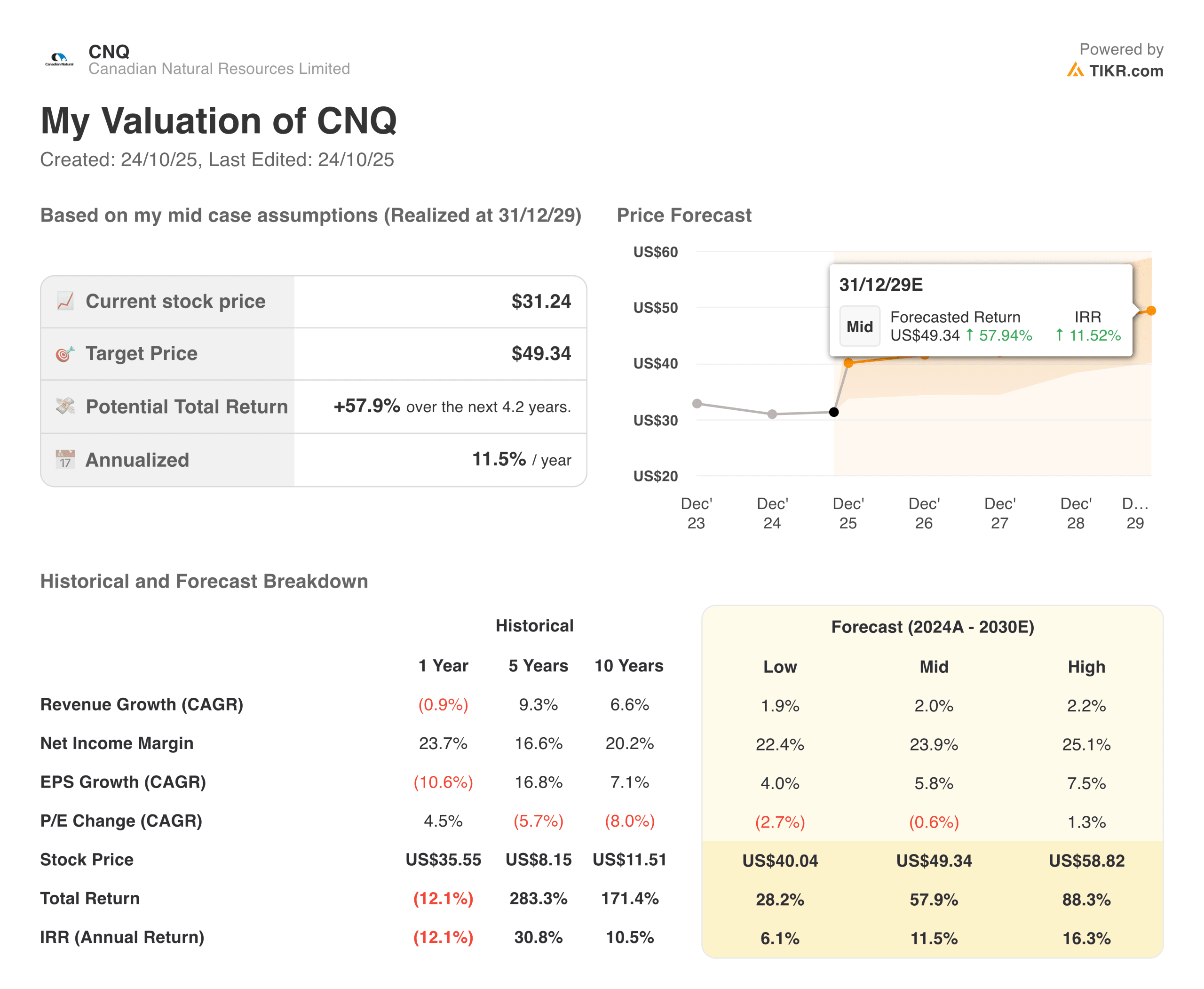

- 根据我们的估值假设,CNQ 的股价到 2027 年 12 月有可能达到每股 42 美元。

- 这意味着从目前的 31 美元价格计算,总回报率为 36%,未来 2.2 年的年回报率为 15.1%。

解锁我们的免费报告:分析师认为价值被低估的 5 家人工智能复合型企业,随着人工智能的加速应用,它们将在未来数年实现超额收益(注册 TIKR,免费) >>>

加拿大自然资源公司(CNQ)正在通过战略性资产多元化重新定义综合油气业务,解决北美和北海的综合碳氢化合物生产、热重油开发和天然气液优化问题。

这家加拿大能源巨头通过其多元化平台为全球能源市场提供服务,平台涵盖长寿命油砂开采、热能原地生产、轻质原油和天然气开采,以及通过拥有数十年储量寿命的世界级资产开展海上业务。

核心产品包括 Horizon 和阿萨巴斯卡油砂开采业务、使用 SAGD 技术的热重油生产、加拿大西部的常规轻质油和天然气,以及北海和非洲近海的海上生产。

这家能源生产商应对了严峻的形势,在过去一年里,由于大宗商品价格波动,公司收入下降了 0.9%,但由于公司利用运营效率和低成本生产,运营利润率保持在 27% 左右,处于行业领先地位。

在执行主席穆雷-爱德华兹(Murray Edwards)和管理团队的领导下,加拿大自然资源公司在成本管理和卓越运营方面表现出了强大的执行力。

加拿大自然资源公司坚持严格的资本分配,通过分红和回购向股东返还大量现金,推进包括地平线油砂扩建在内的重大项目,并优化热力运营,以提高采收率,同时降低每桶成本。

在过去的 10 年里,CNQ 股票在调整股息再投资后为股东带来了 350% 的回报。

以下是加拿大自然资源公司股票在 2027 年之前都能带来丰厚回报的原因,因为该公司充分利用了多元化的生产资产,并从规范的资本分配和对大宗商品价格的运营杠杆中获益。

查看分析师对 CNQ 股票的全面增长预测和估计(免费) >>>

模型对 CNQ 股票的分析

我们根据加拿大自然资源公司的低成本生产能力以及油砂、热能和常规生产的资产多元化机会,利用估值假设分析了该公司股票的上涨潜力。

分析师认为,加拿大自然资源公司的运营记录良好,资产负债表坚固,并采用系统方法通过规模和整合建立竞争优势,因此该公司股票将迎来机遇。

加拿大自然资源公司的多元化资产战略提供了多种生产途径。同时,对油砂的关注验证了长寿命、低衰退资产可以在商品周期中带来持续的现金流和股东回报。

根据 1.3% 的年收入增长率、29.3% 的营业利润率和 12 倍的正常化市盈率估值,模型预测加拿大自然资源公司的股价可能会从 31 美元/股上涨到 42 美元/股。

在未来 2.2 年内,总回报率为 36%,年回报率为 15.1%。

我们的估值假设

立即免费使用 TIKR 的估值模型对 CNQ 股票进行估值(快速查找价值被低估的股票) >>>

我们的估值假设

TIKR 的估值模型允许您输入自己对公司收入增长、营业利润率和市盈率倍数的假设,并计算股票的预期回报。

以下是我们对 CNQ 股票使用的假设:

1.收入增长:3%

加拿大自然资源公司在过去一年里面临着收入下降的不利因素,大宗商品价格波动导致收入下降了 0.9%,不过其多元化资产基础的产量仍然保持了弹性。

增长动力包括增加合成原油产量的地平线(Horizon)扩建项目、热力运营优化、采收率提高、蒙特尼(Montney)地层的天然气开发,以及专注于高回报项目的规范资本分配。

我们采用了 1.3% 的预测,反映了加拿大天然公司成熟的资产基础、适度的产量增长、商品价格风险而非激进的产量扩张,同时保持了资本纪律而非成本增长战略。

2.运营利润率:29%

在低成本油砂业务、热效率提高和运营杠杆的支持下,加拿大自然资源公司在过去一年中一直保持着 27% 左右的出色运营利润率。

加拿大自然资源公司的目标是,通过将油砂运营成本降至每桶 30 美元以下、提高热蒸汽-油比率以提高效率、在蒙特尼地区保持天然气成本领先地位,以及在整个综合运营中严格控制管理费用,实现利润率的可持续维持。

3.退出市盈率:11 倍

加拿大自然资源公司股票的历史市盈率约为 13 倍,反映了其生产结构、资产负债表实力和加拿大能源行业的定位。

考虑到加拿大自然资源公司的执行能力、资产质量以及通过卓越运营和财务纪律建立可持续竞争优势的系统方法,我们维持 12 倍的保守估值水平。

油砂规模、热能技术专长、一体化运营和坚固的资产负债表所带来的长期竞争优势,应能支持公司在把握常规和非常规碳氢化合物机遇的同时实现能源转型的合理估值。

如果情况好转或恶化会怎样?

根据商品价格和运营执行情况,CNQ 股票到 2030 年的不同情况会出现不同的结果:(这些是估计值,不是保证收益):

- 低度情况:油价持续走低,成本上涨 → 6% 的年回报率

- 中等情况:价格适中,运营稳定 → 15%的年回报率

- 高假设:商品环境和执行力强劲 → 16% 的年回报率

即使在保守情况下,加拿大自然资源公司股票也能提供稳健的回报,这得益于其低成本生产以及在整个周期内产生自由现金流并维持股东分配的能力。

如果公司成功实施扩张项目,受益于有利的油价,并保持运营成本领先优势,CNQ 股票的上行情景可能会带来强劲的业绩表现。

华尔街分析师看好这 5 家被低估的复合型企业,它们具有战胜市场的潜力

TIKR 刚刚发布了一份新的免费报告,介绍了 5 家价值似乎被低估的复合型企业,这些企业在过去曾跑赢大盘 ,而且根据分析师的估计,它们在 1-5 年的时间内可能继续跑赢大盘。

在这份报告中,您将了解到 5 家优质企业的详细情况,这些企业拥有

- 强劲的收入增长和持久的竞争优势

- 基于远期收益和预期收益增长的诱人估值

- 分析师预测和 TIKR 估值模型支持的长期上涨潜力

这些都是可以带来巨大长期回报的股票,尤其是如果您在它们仍以折扣价交易时抓住它们。

无论您是长期投资者,还是只想寻找以低于公允价值交易的优秀企业,本报告都将帮助您锁定高溢价机会。

单击此处注册 TIKR,立即免费获取 TIKR 的 5 AI Compounders 报告。

寻找新机遇?

- 查看 亿万富翁投资者正在购买的股票 这样您就可以跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。 使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!