伊顿公司(纽约证券交易所股票代码:ETN)是近年来表现最强劲的工业企业之一。受电气化、电网现代化和航空航天系统需求增长的支撑,该公司股价约为每股 372 美元,接近历史高点。

最近,伊顿获得了支持美国电网现代化的新工作,并扩大了其电气部门,以满足对电源管理和电动汽车组件不断增长的需求。公司还通过战略收购加强了其在高压系统领域的地位,巩固了其在全球能源转型中的领导地位以及从长期基础设施投资中获益的能力。

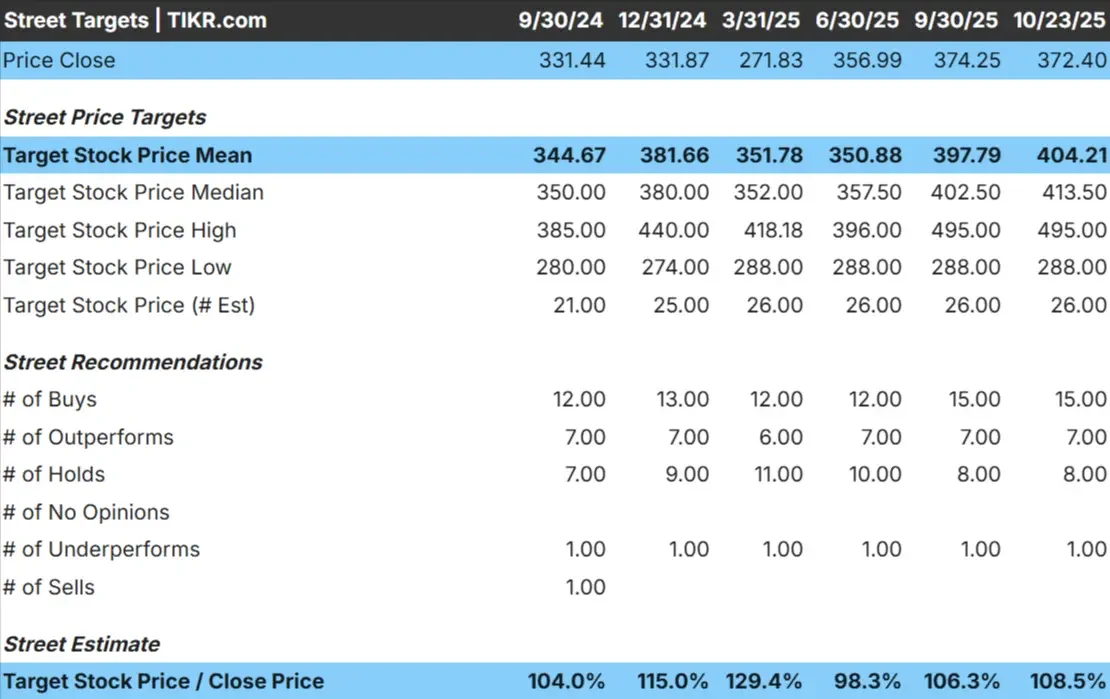

本文探讨了华尔街分析师认为伊顿到 2027 年的交易前景。我们回顾了共识目标和估值模型,概述了该股的潜在走势。这些数据反映了当前分析师的预期,并非 TIKR 自己的预测。

解锁我们的免费报告:分析师认为价值被低估的 5 家人工智能复合型企业,随着人工智能应用的加速,它们可能在数年内实现超额收益(注册 TIKR,免费) >>>

分析师目标价显示适度上涨空间

伊顿公司目前的股价接近每股372美元。分析师的平均目标价为 404 美元/股,表明未来一年的上涨空间约为 9%。各分析师的预测保持相对一致,显示出对伊顿基本面的稳定信心:

- 最高预期:~495 美元/股

- 最低预期:约为每股 288 美元

- 目标中值:~414 美元/股

- 评级:15家买入,7家跑赢大盘,8家持有,1家跑输大盘

看来,分析师们认为伊顿的上升潜力不大,反映了对稳定增长的预期,而不是大的突破。对投资者而言,伊顿仍被视为可靠的复合型企业,在电气化和航空航天等长期主题方面具有很强的风险敞口,但大部分利好消息可能已被定价。

伊顿公司:增长前景和估值

伊顿公司的基本面依然稳健而均衡:

- 到 2027 年,收入预计每年增长约 9

- 营业利润率预计将达到约 22

- 股价接近 25 倍远期收益,较同行有溢价

- 根据分析师的平均估计,TIKR 的指导估值模型采用 25 倍的远期市盈率,表明到 2027 年,该公司股价可能达到约 446 美元/股。这意味着总的上升空间约为 20%,年回报率约为 8.5%。

这些预测表明,伊顿是一家稳定、优质的复合型企业,而非快速增长型企业。伊顿的定价能力、运营纪律和资产负债表实力使其成为工业领域的可靠选择。

对于投资者来说,伊顿公司的收益是以真实的业务发展势头为支撑的,尽管未来的收益可能更多来自于盈利增长而非倍数扩张。

使用 TIKR(免费)在短短 60 秒内对伊顿公司等股票进行估值 >>>

是什么推动了乐观情绪?

伊顿继续受益于电气化、航空航天和电源管理领域的强劲发展势头。在电网现代化、电动汽车基础设施和可再生能源项目的推动下,伊顿的电气业务仍然是主要的增长引擎。同时,随着商业和国防活动的反弹,其航空航天业务也呈现出稳健的发展势头。

管理层对运营效率和高回报资本投资的关注也加强了伊顿的长期发展。自由现金流保持健康,从而实现了持续的再投资和股东回报。

对投资者而言,这些优势表明伊顿公司处于有利地位,可以把握全球能源系统的主要结构性趋势,同时保持可靠的盈利增长和利润率稳定。

熊市案例:估值和增长上限

即使有这些利好因素,伊顿的估值也已经反映了它的成功。与同行相比,该股的交易溢价较高,这表明投资者正在为其质量和稳定性买单。如果工业活动降温或需求增长放缓,这种溢价可能会使该股更难带来丰厚的回报。

伊顿还与建筑业和制造业等领域的经济周期息息相关,而这些领域的经济周期会随着市场大环境的变化而波动。

对投资者来说,主要风险在于该股强劲的基本面已得到广泛认可。伊顿是一家世界一流的企业,但其高预期意味着,如果增长趋于平缓,未来的收益可能会受到限制。

2027 年展望:伊顿能值多少钱?

根据分析师的平均估计,TIKR 的指导估值模型采用 25 倍远期市盈率,表明伊顿到 2027 年的交易价格可能接近 446 美元/股。这将意味着约 20% 的总回报,或从目前水平算起约 8.5% 的年化收益。

虽然这是一个稳健的回报曲线,但它已经假定了电气化和航空航天领域的稳定执行和持续需求。要实现更高的收益,伊顿需要在盈利增长或利润扩张方面超出预期。

对投资者而言,伊顿看起来是一家持久的长期复合型企业,在能源和基础设施领域具有真正的竞争优势,可提供稳定的业绩表现。

华尔街忽视的具有巨大上升空间的人工智能复合企业

人人都想利用人工智能套现。但是,当人们追逐英伟达(NVIDIA)、AMD 或台湾半导体(Taiwan Semiconductor)等明显受益于人工智能的公司时,真正的机会可能在人工智能应用层,在那里,少数几家复合材料公司正在悄悄地将人工智能嵌入人们日常使用的产品中。

TIKR 刚刚发布了一份新的免费报告,介绍了 5 家价值被低估的化合物公司,分析师认为,随着人工智能应用的加速,这些公司可能会在数年内实现超额收益。

在这份报告中,您将发现

- 已将人工智能转化为收入和盈利增长的企业

- 尽管分析师预测强劲,但交易价格低于公允价值的股票

- 大多数投资者尚未考虑过的独特选择

如果您想抓住下一波人工智能赢家,本报告是您的必读之选。