主要收获:

- Raspberry Pi 正在通过板对板企业关系和半导体特许经营增长实施双重战略扩张。

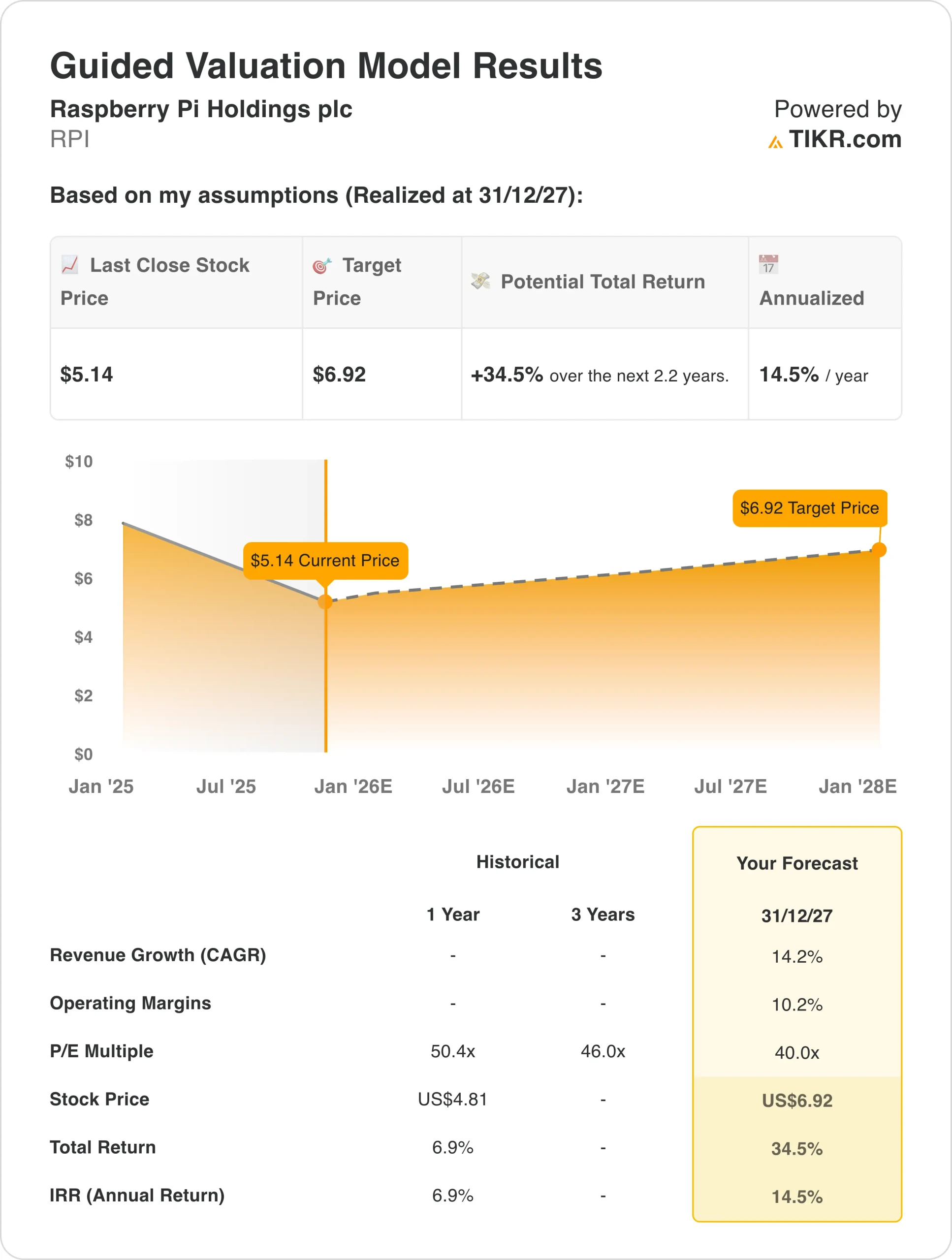

- 根据我们的估值假设,到 2027 年 12 月,RPI 股价有可能达到每股 6.92 美元。

- 这意味着从目前的 5.14 美元价格计算,总回报率为 35%,未来 2.2 年的年回报率为 14.5%。

解锁我们的免费报告:分析师认为价值被低估的 5 家人工智能复合企业,随着人工智能的加速应用,它们将在未来数年实现超额收益(注册 TIKR,免费) >>>

树莓派控股公司(RPI)正在通过战略平台扩张、全面的工业OEM解决方案、半导体创新和全球市场渠道优化,重新定义嵌入式计算。

这家总部位于英国的计算先驱通过其多元化平台为全球客户提供服务,该平台包括单板计算机、计算模块、微控制器以及通过直销、经销商合作和许可协议提供的配件。

核心产品包括旗舰产品 Raspberry Pi 5 平台、面向工业应用的计算模块产品、面向物联网设备的 RP2040 和 RP2350 微控制器,以及面向 OEM 客户的不断扩展的配件和定制解决方案组合。

作为嵌入式计算领域的领导者,Raspberry Pi 在 2025 年上半年实现了 360 万板的销售量,同比持平,但环比增长了 10%,调整后的息税折旧摊销前利润(EBITDA)为 1940 万美元,这是因为公司实现了渠道正常化,并开始扩大板对板计划的规模。

在首席执行官 Eben Upton 和首席财务官 Richard Boult 的领导下,Raspberry Pi 在产品创新和客户拓展方面表现出强劲的执行力。

这家技术实体实现了一个重要的里程碑,芯片销量首次超过了板卡销量,半导体出货量连续增长了 69%。与此同时,"板对板 "计划开启了与主要工业原始设备制造商的首席技术官级对话,以推动更大的设计胜利。

RPI 股票于 2024 年 6 月在伦敦证券交易所上市。以下是 Raspberry Pi 股票在 2027 年之前都能带来丰厚回报的原因,因为它在利用工业 OEM 需求的同时,还将其半导体业务扩展到与板级产品并驾齐驱的地位。

查看分析师对 RPI 股票的完整增长预测和估计(免费) >>>

模型对 RPI 股票的启示

我们根据 Raspberry Pi 的双特许经营战略以及在工业计算和半导体市场的扩张机会,利用估值假设分析了 Raspberry Pi 股票的上涨潜力。

分析师认为,鉴于 Raspberry Pi 成熟的产品创新、强大的 OEM 关系以及建立竞争优势的系统方法,同时保持易于采用的价格,Raspberry Pi 的股票将迎来机遇。

Raspberry Pi 的两个相互支持的特许经营项目提供了多种增长矢量。电路板产品是半导体的橱窗,而芯片则能在生态系统中实现更好的电路板设计,从而加强双方的业务。

根据 14% 的年收入增长率、10% 的营业利润率和 40 倍的正常化市盈率估值,模型预测 Raspberry Pi 的股价将从每股 5.14 美元上涨到每股 6.92 美元。

在未来 2.2 年内,总回报率将达到 35%,年回报率为 14.5%。

立即免费使用 TIKR 的估值模型对 RPI 股票进行估值(快速查找价值被低估的股票) >>>

我们的估值假设

TIKR 的估值模型允许您输入自己对公司收入增长、营业利润率和市盈率倍数的假设,并计算股票的预期回报。

以下是我们对 RPI 股票使用的假设:

1.收入增长:14

Raspberry Pi 在 2025 年上半年表现稳健,随着渠道库存在 2024 年下半年受到大量囤货的困扰后趋于正常化,单位销量连续恢复了 10%。

推动增长的因素包括:针对 50,000 台以上 "鲸鱼 "客户的 "板对板 "计划;RP2040 推出近五年后,半导体采用率不断提高;以及通过新产品变体满足特定客户需求的持续创新。

我们采用了 14% 的预测,反映了 Raspberry Pi 在从传统的创客/教育根基扩展到大规模工业部署的同时,服务于各种计算应用的成熟能力。

2.运营利润率 10%

2025 年上半年,尽管受到产品结构调整和上市公司成本的影响,Raspberry Pi 的营业利润率仍保持在 10%左右。

这得益于渠道优化,将 OEM 客户转移到利润率更高的直销渠道。

RPI 的目标是通过多种杠杆实现利润率的可持续提升,包括内存密度提升销售、为批量客户开发定制电路板、延长温度变体的溢价定价以及为每笔交易带来增量利润的配件。

3.退出市盈率:40 倍

Raspberry Pi 股票的交易倍数较高,反映了其增长情况、市场定位以及在板级产品和半导体元件方面的独特特许经营权。

鉴于 Raspberry Pi 的执行能力、创新记录,以及通过垂直整合、英国制造和生态系统开发建立可持续竞争优势的系统方法,我们维持 40 倍的估值水平。

随着公司利用工业物联网的扩张,扩大半导体产量,实现与板卡产品的同等贡献,来自品牌知名度、工程人才和客户关系的长期竞争优势应能支持溢价估值。

如果情况好转或恶化会怎样?

到 2030 年,RPI 股票的不同情景显示了基于执行和市场条件的不同结果(这些是估计值,不是保证收益):

- 低度情况:板对板获胜速度放缓,DRAM 面临压力 → 11% 的年回报率

- 中度情况:成功的企业扩展和半导体发展势头 → 17% 的年回报率

- 高案例:主要设计获胜加速,半导体平价 → 22% 的年回报率

即使在保守情况下,Raspberry Pi 股票也能在产品创新和服务于不断扩大的计算应用的成熟能力的支持下提供诱人的回报,同时保持成本领先地位。

如果公司成功地将电路板到电路板的转换转化为材料量,同时实现半导体收入与电路板产品持平的愿望,那么 RPI 股票的上行情景可能会带来非凡的表现。

华尔街分析师看好这 5 家被低估的复合材料公司,它们具有击败市场的潜力

TIKR 刚刚发布了一份新的免费报告,介绍了 5 家价值似乎被低估的复合型企业,这些企业在过去曾战胜过市场 ,而且根据分析师的估计,它们在 1-5 年的时间里可能会继续跑 赢大盘 。

在这份报告中,你将了解到 5 家优质企业的详细情况,这些企业拥有

- 强劲的收入增长和持久的竞争优势

- 基于远期收益和预期收益增长的诱人估值

- 分析师预测和 TIKR 估值模型支持的长期上涨潜力

这些都是可以带来巨大长期回报的股票,尤其是如果您在它们仍以折扣价交易时抓住它们。

无论您是长期投资者,还是只想寻找以低于公允价值交易的优秀企业,本报告都将帮助您锁定高溢价机会。

单击此处注册 TIKR,立即免费获取 TIKR 的 5 AI Compounders 报告。

寻找新机遇?

- 查看 亿万富翁投资者正在购买的股票 这样您就可以跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。 使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!