主要观点:

- 阿斯利康正在通过肿瘤学领先、罕见病扩张和新兴市场渗透来实施多元化制药战略。

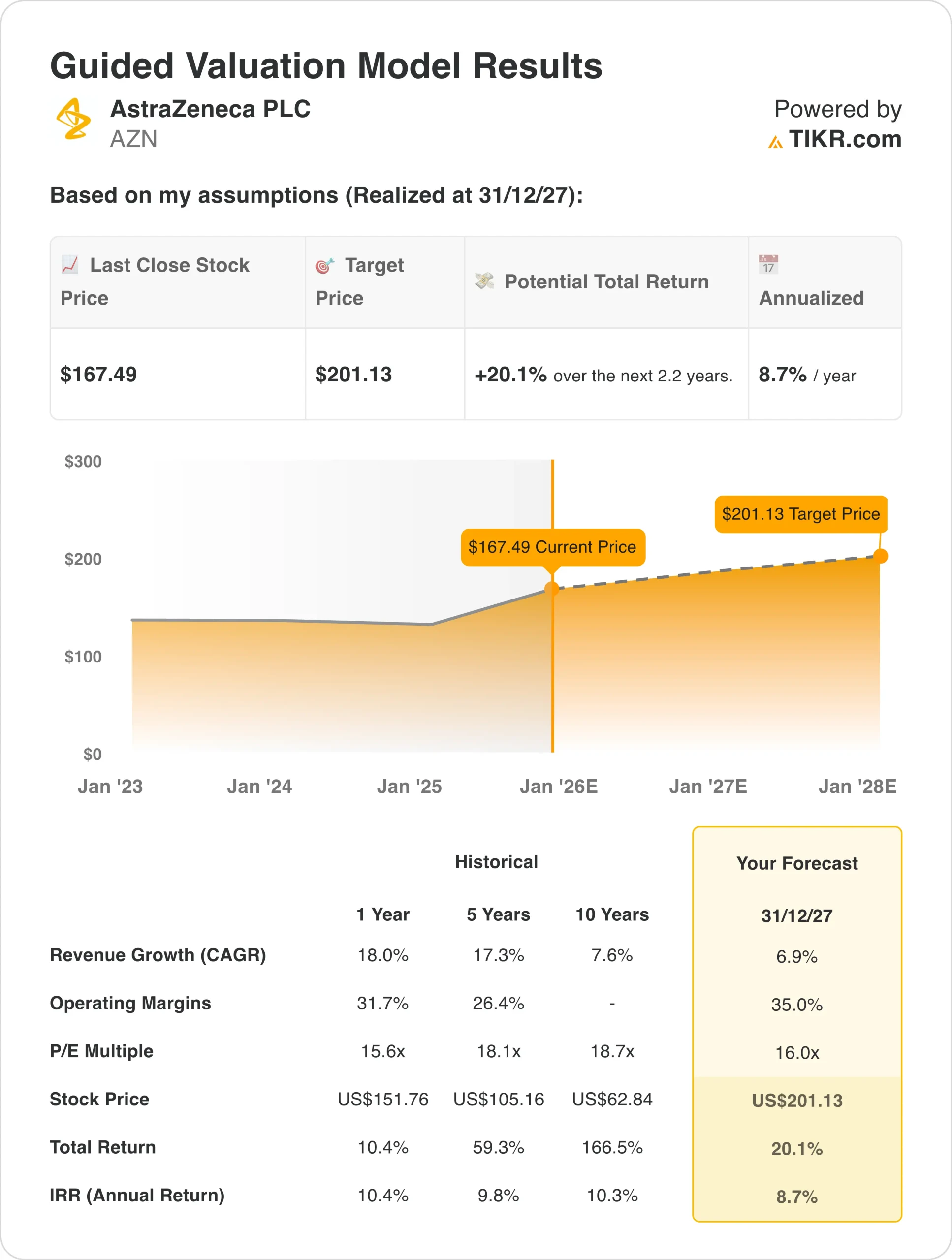

- 根据我们的估值假设,到 2027 年 12 月,AZN 的股价有可能达到 201 美元/股。

- 这意味着从目前的 167 美元价格计算,总回报率为 20%,未来 2.2 年的年回报率为 8.7%。

解锁我们的免费报告:分析师认为价值被低估的 5 家人工智能复合药企,随着人工智能的加速应用,它们可能在数年内实现超额收益(注册 TIKR,免费) >>>

阿斯利康(AZN)正在通过战略治疗扩张重新定义生物制药的增长,在其全球市场上提供全面的肿瘤解决方案、罕见病治疗和心血管创新。

这家英国-瑞典制药巨头通过其多元化的产品组合为全球患者提供服务,产品涵盖癌症治疗大片、呼吸系统药物、罕见病治疗和疫苗,在 100 多个国家开展商业运营。

其核心产品包括治疗肺癌的 Tagrisso、治疗各种肿瘤的 Imfinzi、治疗血癌的 Calquence、治疗心力衰竭和糖尿病的 Farxiga、治疗呼吸系统疾病的 Symbicort 以及预防婴儿 RSV 的 Beyfortus。

随着公司扩大肿瘤专营权并向高价值专业领域拓展,这家制药行业的领军企业实现了持续增长,去年收入增长了 18%,同时保持了约 31% 的行业领先营业利润率。

在首席执行官帕斯卡尔-索里奥(Pascal Soriot)和管理团队的领导下,阿斯利康在治疗创新和地域扩张方面表现出强大的执行力。

公司的肿瘤业务收入不断增长,成为总销售额的主要贡献者,多个产品获得了 "大片 "地位。公司通过战略收购扩大了其罕见病产品组合,同时保持了强大的产品线,有 180 多个项目正在开发中。

AZN 股票在伦敦证券交易所和纳斯达克上市交易。以下是阿斯利康公司股票在 2027 年之前都能提供稳定回报的原因,因为该公司利用了肿瘤学领域的人口尾流,同时在心血管、呼吸系统和罕见病特许经营领域实现了收入多元化。

查看分析师对 AZN 股票的全部增长预测和估计(免费) >>>

模型对阿斯利康股票的启示

我们根据阿斯利康在发达市场和新兴市场的治疗多样化能力和市场扩张机会,使用估值假设分析了阿斯利康股票的上涨潜力。

分析师认为,鉴于阿斯利康良好的药物开发记录、卓越的商业执行力以及在保持管线生产率的同时建立竞争优势的系统方法,阿斯利康股票将面临机遇。

阿斯利康的多元化治疗战略提供了多种增长载体,而对肿瘤学的关注则验证了精准医疗可以在快速发展的制药行业中推动患者的治疗效果和财务业绩。

根据 6.9% 的年收入增长率、35% 的营业利润率和 16 倍的正常化市盈率估值,模型预测阿斯利康的股价可能会从 167 美元/股上涨到 201 美元/股。

在未来 2.2 年内,总回报率将达到 20%,年回报率为 8.7%。

立即免费使用 TIKR 的估值模型对 AZN 股票进行估值(快速查找价值被低估的股票) >>>

我们的估值假设

TIKR 的估值模型允许您输入自己对公司收入增长、营业利润率和市盈率倍数的假设,并计算股票的预期回报。

以下是我们对 AZN 股票使用的假设:

1.收入增长:7%

阿斯利康近期表现强劲,在肿瘤专营权势头和罕见病扩张的推动下,过去一年收入增长了 18%。

增长动力包括 Tagrisso 在早期肺癌领域的持续应用,Enhertu 通过与第一三共制药公司的合作在乳腺癌和胃癌领域的渗透,Calquence 在慢性淋巴细胞白血病领域的扩张,以及 Farxiga 在糖尿病之外的心力衰竭适应症领域的增长。

我们采用了 7% 的预测,反映了阿斯利康从大片驱动的超高速增长过渡到随着关键产品的成熟而更加正常化的扩张,同时新产品的推出和产品线的延伸提供了增量动力。

2.运营利润率 35%

阿斯利康在过去一年中保持了约31%的行业领先营业利润率,这主要得益于肿瘤组合的转变、生产效率的提高以及严格的研发分配。

阿斯利康的目标是通过加强产品组合、随着收入规模的扩大发挥运营杠杆作用,以及战略重点放在具有溢价能力的生物制剂和精准药物上,实现利润率的可持续提升。

3.退出市盈率:16 倍

阿斯利康的股价接近 17 倍左右的历史市盈率,反映了其增长状况、管线质量以及在多个高价值类别中的治疗领先地位。

考虑到阿斯利康的执行能力、商业基础设施以及通过科技创新和战略合作建立可持续竞争优势的系统方法,我们维持略显保守的 16 倍估值水平。

随着阿斯利康充分利用人口老龄化趋势,推进精准医疗,同时超越对肿瘤的依赖,实现多元化发展,该公司在知识产权、监管专长和全球商业影响力方面的长期竞争优势应能支持其合理的估值。

如果情况好转或恶化会怎样?

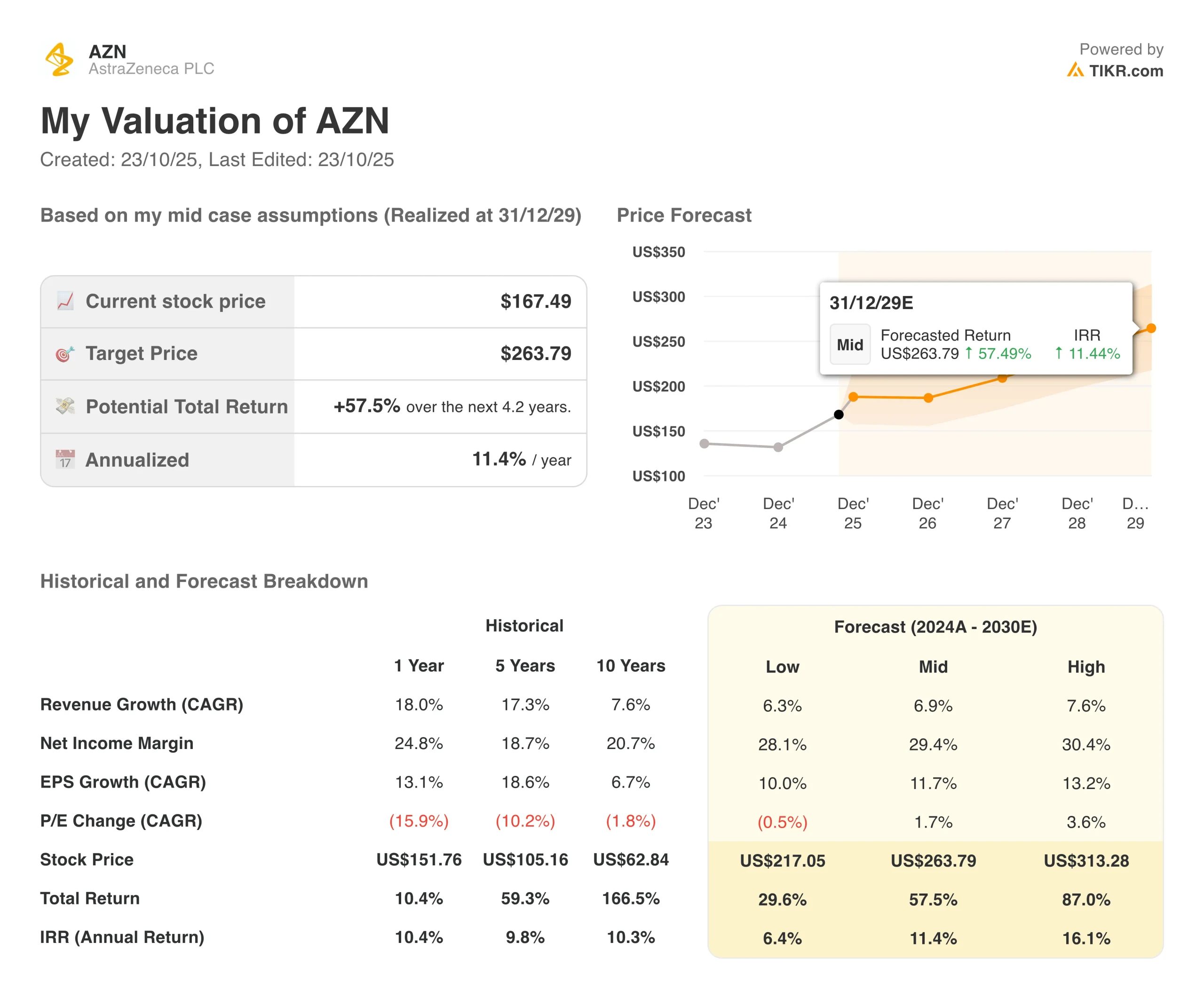

根据管线执行情况和竞争态势,AZN 公司股票到 2030 年的不同情景显示了不同的结果(这些是估计值,不是保证收益):

- 低情况:管线受挫和生物仿制药压力 → 6% 的年回报率

- 中度情况:成功上市和地域扩张 → 11% 的年回报率

- 高案例:大片获批和利润扩张 → 16% 的年回报率

即使在保守情况下,阿斯利康股票也能在治疗多样性和开发商业上成功的药物的能力支持下获得稳健的回报,同时还能应对专利到期问题。

如果公司成功推出下一代资产,同时保持肿瘤学领域的领先地位,并实现持续的经营杠杆,那么 AZN 股票的上行前景可能会带来强劲的表现。

华尔街分析师看好这 5 家被低估的复合药企,它们具有击败市场的潜力

TIKR 刚刚发布了一份新的免费报告,介绍了 5 家价值似乎被低估的复合型企业,这些企业在过去曾跑赢大盘 ,而且根据分析师的估计,它们在 1-5 年的时间内可能继续跑赢大盘。

在这份报告中,您将了解到 5 家优质企业的详细情况,这些企业拥有

- 强劲的收入增长和持久的竞争优势

- 基于远期收益和预期收益增长的诱人估值

- 分析师预测和 TIKR 估值模型支持的长期上涨潜力

这些都是可以带来巨大长期回报的股票,尤其是如果您在它们仍以折扣价交易时抓住它们。

无论您是长期投资者,还是只想寻找以低于公允价值交易的优秀企业,本报告都将帮助您锁定高溢价机会。

单击此处注册 TIKR,立即免费获取 TIKR 的 5 AI Compounders 报告。

寻找新机遇?

- 查看 亿万富翁投资者正在购买的股票 这样您就可以跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。 使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!