Ultra Clean Holdings 股票关键数据

- 当前股价:104.83美元

- 分析师目标价(均值):约107美元

- TIKR模型目标价(中位数):约125美元

- 潜在总回报率(中位数):约19%

- 年化内部收益率(中位数):约4%/年

- 财报反应:+7.97%(2026年4月28日)

现已上线:使用TIKR全新估值模型,探索您心仪股票的潜在上涨空间(免费) >>>

发生了什么?

Ultra Clean Holdings (UCTT)于6月11日触及52周高点104.93美元,当日大涨15.32%,收盘报104.83美元。该股今年以来累计涨幅已超230%,成为半导体设备板块中表现最强劲的个股之一。 催化剂:奥本海默(Oppenheimer)在6月8日与管理层举行经纪商会议后,将目标价从100美元上调至115美元,并重申“跑赢大盘”评级,理由是该公司目前认为半导体设备周期比此前模型预测的更为强劲且持续时间更长。

以上便是看涨论点的简要概述。但TIKR模型的中性目标价约125美元意味着,截至2030年底的总回报率仅约19%,按当前股价计算年化回报率约为4%。 华尔街分析师给出的平均目标价约为107美元,仅略高于该股收盘价。唯有厘清多空双方的实际论点及数据支撑,方能在此做出明智决策。

Ultra Clean的投资者关系材料清晰阐述了公司的定位:该公司生产芯片制造设备中的关键子系统,包括气体输送面板、化学品输送模块和工艺模块,并提供超纯度清洁服务以确保这些设备正常运行。 该公司并不自行制造整机。这意味着UCTT既能从与WFE(晶圆厂设备)支出相关的新设备安装中获取收入,又能通过其服务业务从不断增长的晶圆投片量中获益。

评级上调的实际信号

WFE(晶圆制造设备)是指芯片制造商用于制造半导体的设备支出,也是Ultra Clean营收的核心变量。在2026年第一季度财报电话会议上, CEO James Xiao表示,客户预计2026年WFE市场规模将达1400亿至1450亿美元,较2025年增长18%至20%,且已预示2027年将实现15%或更高的增长。 当前瞻性需求信号的覆盖期从一年延长至两到三年时,对于拥有Ultra Clean这种经营杠杆结构的公司而言,估值逻辑将发生显著变化,而这种预期延长的效应正是奥本海默目前在估值中体现的。

并非所有WFE支出都以相同的速度增长。肖指出,领先的代工逻辑芯片、高带宽内存(HBM)和先进封装正经历资本密集度的最剧烈增长,而这些领域“对蚀刻和去除工艺需求极高”,这意味着它们对Ultra Clean子系统的需求推动作用尤为显著。 2026年上半年,沉积和刻蚀设备约占WFE总量的35%左右。客户预计该份额将在下半年升至30%以上,这将直接利好UCTT的产品组合。

关于中国风险:中国本土客户占UCTT总营收的比例不足5%,这一数据已由CEO肖在第一季度财报电话会议上确认。 中国在全球WFE市场中的份额已从2024-2025年库存积压期间的35%-40%回落至20%出头,肖将此描述为回归常态,而非结构性逆风。

一季度业绩超预期,二季度指引上调

Ultra Clean公布2026年第一季度营收为5.337亿美元,高于指导区间中值。 其中产品收入为4.657亿美元,服务收入为6800万美元,服务业务毛利率达30%。调整后每股收益0.31美元,较市场预期的0.26美元高出18.1%,公司股价在4月28日财报发布当日上涨7.97%。

第二季度业绩指引预计营收为5.65亿至6.05亿美元,每股收益为0.44至0.60美元,延续了环比增长的态势。首席执行官肖先生直白地阐述了产能状况: “我们目前的全球业务布局可支撑约30亿美元的营收,只需适度增加资本投入,即可将规模扩大至40亿美元。” 鉴于当前年化营收运行率约为21亿至22亿美元,公司在需要大规模新增资本投入以支撑增长之前,仍有相当大的增长空间。首席财务官谢里·萨维奇确认,毛利率应会在全年持续扩大,预计第四季度将达到峰值,因为销量增加将使固定成本分摊到更大的营收基数上。

查看Ultra Clean Holdings股票的历史及前瞻性估值(免费!)>>>

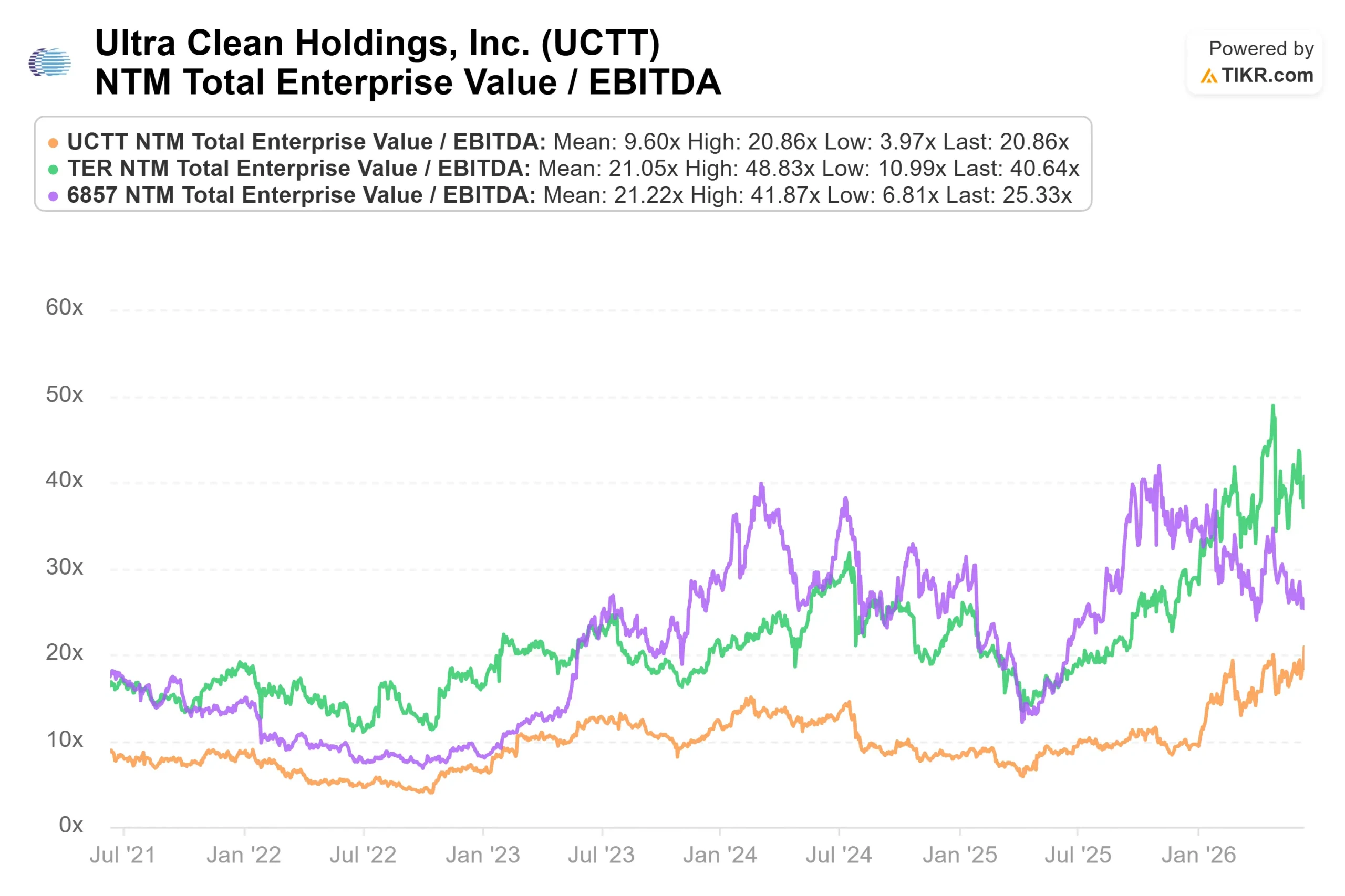

UCTT与同业对比

在TIKR的“竞争对手”页面中,Ultra Clean的未来12个月 企业价值/EBITDA倍数为20.86倍。根据TIKR的统计摘要,19家可比半导体设备公司的中位数为25.15倍。 Entegris (ENTG) 的市盈率为 24.97 倍,Onto Innovation (ONTO) 为 31.16 倍,FormFactor (FORM) 为 37.41 倍,Camtek (CAMT) 为 41.55 倍。

相较于同业中位数约17%的折价,部分原因是有其合理性的。 Ultra Clean 是一家子系统组装商,而非完整的设备制造商,因此 其利润率在结构上较低。过去十二个月(LTM)的毛利率为 15.6%。但部分折价可能反映了市场对其经营杠杆效应能否在财务数据中体现的怀疑。第一季度业绩和第二季度指引表明,这种效应正在显现。

空头关注的焦点

有两点值得认真关注。

首先,首席财务官谢里·萨维奇(Sheri Savage)在第一季度财报电话会议上宣布退休,她在公司任职17年后,承诺将留任直至继任者确定。 此外,美国证券交易委员会(SEC)的4号表格文件显示,她于6月4日出售了约14,421股,套现约129万美元,目前仍持有66,476股。首席会计官也在同一天提交了类似的出售申报,出售了约16,988股,套现约152万美元。 高管在股价接近历史高点时抛售股票实属常见,并不一定意味着对公司前景感到担忧,但投资者应留意这一动向。

其次,受需求增长前有计划地增加库存影响,第一季度经营现金流为负3,330万美元。 积极的一面是,Ultra Clean在第一季度完成了债务重组:发行了6亿美元的零息可转换优先票据,偿还了B类定期贷款,并将年度现金利息支出削减了约3000万美元,使其加权平均借款利率从约6.2%降至约1.4%。 资产负债表较六个月前显著增强。但自由现金流能否持续转正,将是验证“经营杠杆”理论所需的下一个关键依据。

查看Ultra Clean Holdings在TIKR中的同业表现(免费!)>>>

TIKR 高级模型分析

- 当前股价:104.83美元

- TIKR模型目标价(中位数):约125美元

- 潜在总回报率:约19%

- 年化内部收益率:约4%/年

查看分析师对Ultra Clean Holdings股票的增长预测和目标价(免费!)>>>

TIKR 中等情景假设采用约14%的营收复合年增长率(CAGR)和约6%的净利润率,由此得出截至2030年底的目标价约为125美元,总回报率约为19%,年化回报率约为4%。 以105美元的股价来看,该中位数情景对寻求跑赢大盘回报的投资者缺乏足够吸引力。

预测主要基于两大营收驱动因素:

- 受人工智能基础设施建设推动的WFE出货量增长,客户通过长期预测提供了数年内的需求可见性,CEO肖将其描述为“每周都在稳步推进”。

- 与晶圆投片量增长挂钩的服务收入增长,管理层预计随着新投产的晶圆厂逐步提升产能,该收入将实现年复合两位数增长。

利润率的驱动力在于经营杠杆:Ultra Clean的大部分成本结构为固定成本,因此超过当前约22亿美元运行率的增量收入将以更高的利润率体现。主要风险在于时间点——若WFE支出在利润率扩张实现前达到峰值,该投资逻辑将受阻。 乐观情景下,若营收年复合增长率(CAGR)达到约16%且利润率扩张更为强劲,目标股价将接近220美元,至2030年的总回报率约为110%,年化内部收益率(IRR)约为9%。

结论

该投资逻辑将在2026年7月27日左右公布的第二季度财报中得到验证。管理层预计第二季度营收为5.65亿至6.05亿美元,每股收益(EPS)为0.44至0.60美元。 若实际业绩达到或超过5.85亿美元的中位数,且毛利率持续环比改善,将证实其经营杠杆效应正在按预期推进。若营收未达预期或毛利率增长停滞,则表明业务增长尚未如市场预期般迅速转化为财务业绩。

台积电、Lam Research和应用材料公司即将发布的财报中关于晶圆制造设备(WFE)的评论,对本轮周期前景的指引作用将远超任何单一子系统供应商。对于现有持有人,数据支持在第二季度保持耐心。对于以105美元入场的新买家,按中位情景计算,至2030年的年化回报率约为4%。 乐观情景下投资回报率可观,但这仅在行业周期延长的情况下成立——而CEO肖和奥本海默目前均认为周期将延长。

查看亿万富翁投资者正在买入哪些股票,您可通过TIKR跟随“聪明钱”的脚步。

您应该投资Ultra Clean Holdings吗?

要真正了解这一点,唯一的方法就是亲自查看数据。TIKR为您提供免费访问专业分析师用于解答此类问题的机构级财务数据。

调出Ultra Clean Holdings的页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费关注列表来追踪 Ultra Clean Holdings 以及您关注的其他所有股票。无需信用卡,只需获取您所需的数据,即可自主做出决策。

在 TIKR 上免费分析 Ultra Clean Holdings →

寻找新机遇?

- 看看哪些股票 亿万富翁投资者正在买入 从而跟随聪明钱。

- 只需5分钟即可分析股票 借助TIKR功能全面、操作简便的平台。

- 您翻开的石头越多……发现的机会就越多。 使用 TIKR 搜索 10 万余只全球股票、全球顶级投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买卖推荐。 我们的内容基于 TIKR 终端的投资数据和分析师预测编制。我们的分析可能未包含最新的公司新闻或重要更新。TIKR 未持有文中提及的任何股票。感谢阅读,祝您投资顺利!