Caris Life Sciences 股票要点

- 2026年第一季度总营收同比增长79%至2.162亿美元,其中分子分型服务增长最为显著,增幅达85%,达到2.11亿美元。

- 毛利率从2025年第一季度的47%提升至2026年第一季度的65%,四个季度内改善了18个百分点。

- TIKR的中位数模型预测,到2030年12月,Caris Life Sciences的股价将达到约159美元,这意味着从当前18美元的股价计算,总回报率约为560%。

- 在Achieve 1研究中,针对3,014名受试者,Caris Detect在I期和II期检测中实现了60%的敏感性,且对无症状患者的特异性高达99%。

损益表显示营收增长79%,毛利率已达65%,但股价目前仍徘徊在52周低点附近。免费在TIKR上查看Caris Life Sciences的财务数据 →

Caris Life Sciences股价因Detect即将上市推动平均销售价格飙升而实现盈利

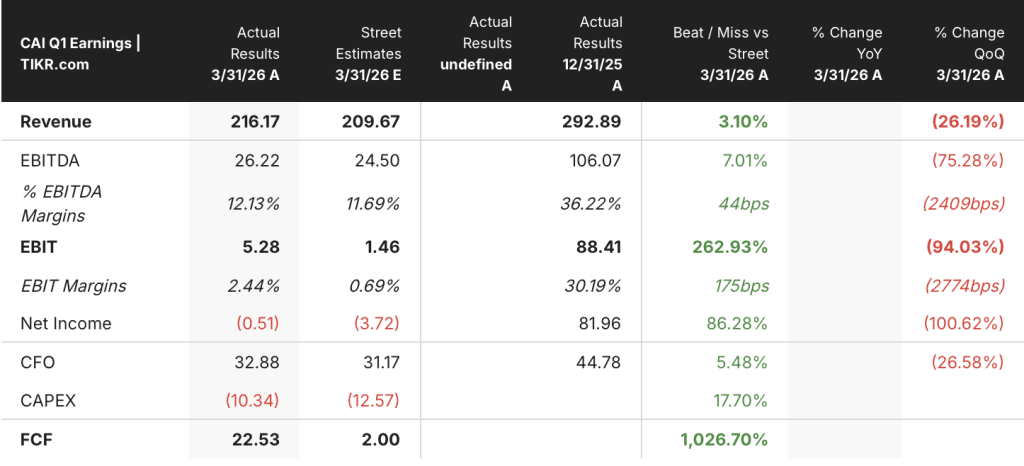

Caris Life Sciences (CAI) 公布2026年第一季度营收为2.162亿美元,同比增长79%。此前销售团队的重组虽导致1月业绩受挫,但推动2月和3月激活量创下历史新高。

该公司为癌症患者提供全面的分子分型服务,通过覆盖23,000个基因的全外显子组和转录组测序,识别治疗方案、临床试验入组资格及耐药性标志物。每位接受分型的患者数据均汇入专有数据库,该数据库目前已超过100万例,为临床AI工具和生物制药合作提供支持。

分子分型服务在第一季度贡献了2.11亿美元收入,同比增长85%,这一增长由两大驱动力共同推动:临床病例量增长15%至52,800例,以及综合分型检测的平均售价(ASP)上涨61%。

首席财务官卢克·鲍尔(Luke Power)将ASP的增长直接归功于该公司获得FDA批准的全外显子组和转录组组织检测产品MI Cancer Seek: 受支付方合同签约成果推动,MI Cancer Seek目前已覆盖超过2.25亿投保人口,其组织检测ASP增长70%至4,300多美元,血液检测ASP增长14%至2,500美元以下。

首席商务官(CCO)鲍比·希尔(Bobby Hill)在第一季度财报电话会议上表示:“与去年同期的两个月相比,2月和3月的检测量同比增长了约20%。”

2月和3月的年化运行率暗示每季度约有56,000例完成检测,这支持了管理层关于第二季度将完成超过58,000例检测的预期,较第一季度环比增长10%。

第二季度推出了两款新产品:Caris ChromoSeq(一款针对血液癌症的全基因组治疗选择检测,定价3,228美元,已获得MolDX批准);以及Caris MI Clarity(一款用于评估乳腺癌复发风险的数字病理AI检测)。 这两款产品均未计入当前10亿至10.2亿美元的全年营收指引中。

短期内最具影响力的催化剂仍是Caris Detect——该公司基于全基因组测序的多癌种早期检测试剂。Achieve 1研究(一项涉及3,014名受试者的队列研究)报告显示,该检测对I期和II期癌症的敏感性为60%,对无症状患者的特异性达99%。 首席科学官米兰·拉多维奇(Milan Radovich)指出,该结果仅基于九大潜在生物学支柱中的其中一项,暗示随着平台日趋成熟,其性能仍有显著提升空间。计划于2026年第二季度与Everlywell合作进行商业化推出。

销售调整虽扰乱了1月份的业绩,但2月和3月的数据证实了需求的真实性。销量数据、平均售价趋势及Detect时间表均可在TIKR上查阅。免费查看Caris Life Sciences股票在TIKR上的完整财务历史 →

Caris Life Sciences股票是否被低估?毛利率数据给出了肯定答案

Caris Life Sciences的毛利率从2024年第二季度的38%扩大至2026年第一季度的65%,七个季度内提升了27个百分点,这几乎完全得益于平均销售价格(ASP)已追上全外显子组和转录组测序的成本。

同期,销售成本基本持平,每季度维持在0.06亿至0.07亿美元之间,而收入却翻了一番多,这正是固定测序基础设施服务于不断增长的收入基础的平台所体现的经营杠杆特征。

2026年第一季度毛利率(65%)与营业利润率(2%)之间的差距,反映了公司有意的再投资周期: 随着公司将销售团队从82个区域扩展至146个,并为Detect产品的上市做准备,0.10亿美元的销售、一般及行政费用(SG&A)和0.03亿美元的研发费用几乎消耗了当季产生的所有毛利润。

2026年第一季度毛利同比增长148%,而总运营费用仅增长18%,这一比例表明再投资并未超过基础利润增长引擎的增速。

营业利润率在2024年第二季度触底,为负67%,于2025年第三季度转为正值,达15%,并在2025年第四季度达到30%的峰值, 并在2026年第一季度因公司提前加大对Detect和销售团队的投资而压缩至2%。这种压缩属于投资周期,而非利润率逆转。

CAI已缩小与GH的毛利率差距,目前股价与两家同行持平

2024年第二季度,Caris Life Sciences的毛利率比Guardant Health(GH)低22个百分点,CAI为38%,GH为59%,这一差距反映了CAI在报销成熟度方面处于更早阶段,而非任何结构性成本劣势。

至2025年第三季度,Caris Life Sciences已完全弥合了这一差距,毛利率达到68%,而GH为65%。这是CAI在毛利率方面首次超越其液态活检同行,其驱动力与推动组织活检定价同比上涨70%的平均销售价格(ASP)增长引擎相同。

在整个对比期间,Tempus AI(TEM)的毛利率始终维持在60%至63%区间,构成了一个稳定的上限,而CAI和GH目前均已达到这一水平,这表明65%代表了规模化分子诊断平台的行业标准,而非Caris特有的上限。

这对Caris Life Sciences股票的战略意义在于,毛利率的追赶行情已基本完成,而下一阶段的利润率扩张动力将来自运营支出的正常化——随着Detect、ChromoSeq和MI Clarity从投资阶段的推出转为在现有65%毛利率基础上贡献经常性收入。

TIKR对CAI股票159美元的中位预测:实现该目标需满足哪些条件

TIKR的基本情景预测显示,到2030年12月,Caris Life Sciences的估值将达到约159美元,这意味着从当前18美元的股价计算,总回报率约为560%,或4.5年内年化回报率约为51%。

若营收增长能维持在中位情景预期的年复合增长率(CAGR)约13%的轨道上,且净利润率趋向18%,该模型将支持这一目标价。 其驱动机制在于:毛利率基数已达65%,加上随着ChromoSeq、MI Clarity和Detect等新产品带来的收入复合增长,固定测序成本结构中蕴含的经营杠杆效应。

在低端情景下,若收入复合年增长率约为12%,净利润率约为17%,模型预测到2030年12月股价将达到约112美元,这意味着总回报率约为523%,年化回报率约为24%。

在高估值情景下,若收入复合年增长率(CAGR)约为15%,净利润率约为19%,模型得出的股价约为218美元,这意味着总回报率约为1,113%,年化回报率约为34%。

区分中位数与低位数情景的关键因素并非营收规模(其表现已超出预期),而是随着Detect业务及新增销售团队逐渐转化为经常性收入,运营费用回归正常水平的进程。

华尔街的最佳投资理念不会隐藏太久。立即免费注册 TIKR,第一时间掌握数千只股票的分析师评级上调、盈利超预期及营收惊喜 →

Caris Life Sciences的股票现在值得买入吗?

Caris Life Sciences股价目前徘徊在52周低点17美元附近,而其核心业务正实现79%的营收增长和65%的毛利率。

根据TIKR的中位数模型预测,该股到2030年12月的估值约为159美元,这意味着从当前水平计算,总回报率将达到约560%。

投资前景取决于该公司能否在将Detect和ChromoSeq产品推向市场并转化为可持续收入来源的同时,保持毛利率的稳健水平。

您应该投资Caris Life Sciences, Inc.吗?

唯一确切的判断方式是亲自查阅数据。TIKR为您免费提供与专业分析师用于解答此类问题时所用的同等机构级财务数据。

调出Caris Life Sciences, Inc.的股票页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数的长期走势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股清单,将卡里斯生命科学公司与您关注的其他所有股票一同追踪。无需信用卡,只需您做出决策所需的数据。