Lam Research 股票关键数据

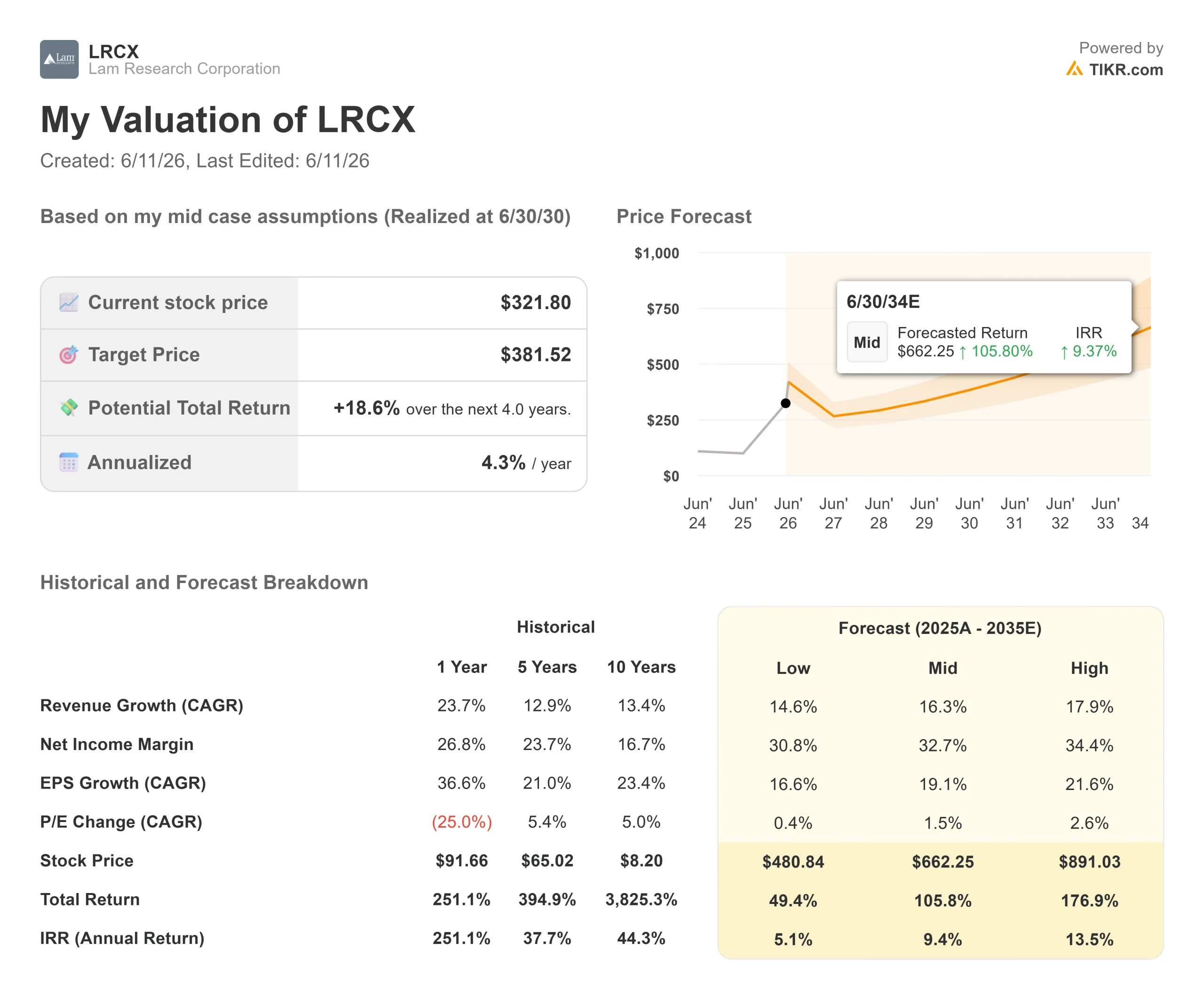

- 当前股价:359.62美元

- TIKR 中位数目标价:约662美元

- 潜在总回报率(中位):约106%

- 年化内部收益率(中位):约9%/年

- 财报反应:2026年4月22日上涨2.63%

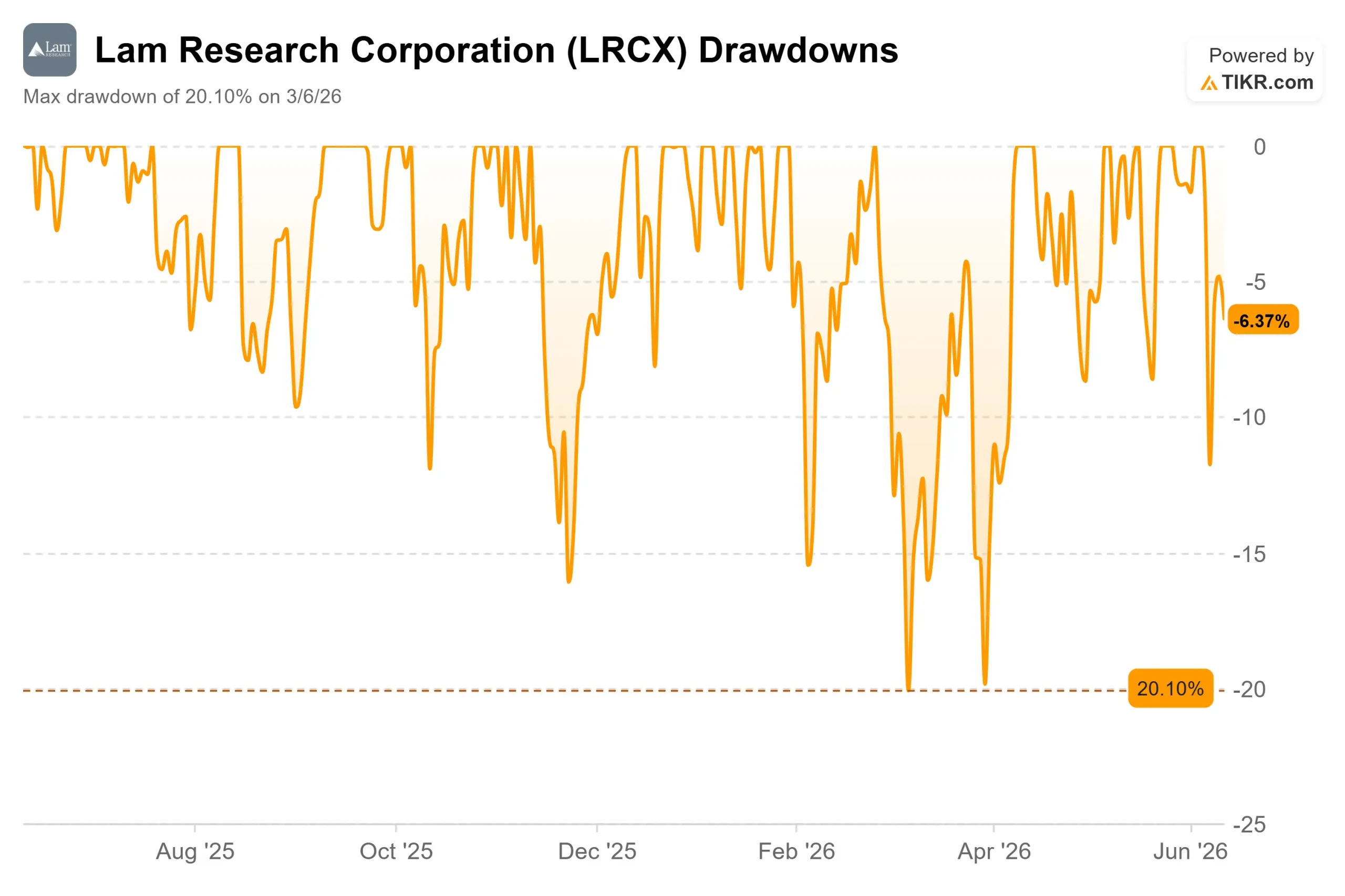

- 最大回撤:2026年3月6日 (20.10%)

现已上线:使用 TIKR 的新估值模型,探索您心仪股票的潜在上涨空间(免费) >>>

发生了什么?

Lam Research Corporation (LRCX)6月11日收盘价报359.62美元,突破了此前52周高点349.09美元。 但这创纪录的股价背后,蕴含着比单纯的动量交易更持久的支撑:连续三个季度创下营收纪录,晶圆制造设备(WFE)市场表现超出自身预期,以及首席财务官(CFO)刚刚表示当前的需求可见度是他整个职业生涯中见过的最强的。

最后一点来自执行副总裁兼首席财务官道格拉斯·贝廷格,他在6月2日的美银2026全球科技大会上发表了上述言论。在谈到与客户长达数年的对话时,他表示: “坦率地说,在我从业的整个过程中,这些对话的深度和广度都达到了前所未有的高度。”对于一位财务作风保守的高管而言,这无疑是一句精准且富有深意的表述。

近期股价飙升的驱动力

6月11日,LRCX股价上涨11.75%,为连续三日的涨势画上句号,这波涨势源于分析师纷纷上调目标价。瑞银(UBS)于6月9日将目标价从310美元上调至375美元。 据TipRanks数据显示,坎托菲茨杰拉德(Cantor Fitzgerald)于6月11日将目标价从320美元上调至425美元,巴克莱(Barclays)则从275美元上调至335美元。富国银行(Wells Fargo)于6月1日将目标价从320美元上调至365美元,并维持“增持”评级。

这些评级上调基于Lam于4月22日发布的2026财年第三季度财报,其中营收达58.41亿美元,同比增长24%,调整后每股收益1.47美元,超过了公司自身指导区间的高端。 财报发布当日,该股下跌2.63%。此后,LRCX股价已上涨约70%。

每位新买家都应注意一个细节:LRCX股价已超越市场共识。据TIKR数据显示,截至6月10日,32位分析师的平均目标价约为322美元;而该股6月11日收盘价为359.62美元。 当股价突破市场共识时,压力便转移到了多头身上。下一轮目标价上调必须跟上股价上涨的步伐,否则溢价将难以维持。

查看Lam Research股票的历史及前瞻性预测(免费!)>>>

华尔街仍未察觉的关键

大多数关于LRCX的分析报告都基于同一论点:AI驱动芯片需求,芯片需求驱动晶圆前端设备(WFE)需求,而Lam正是WFE设备制造商。这一观点虽正确,却不够全面。美银会议揭示了两个鲜少被讨论的结构性要点。

可服务市场(SAM)的扩张速度快于多数模型的假设。SAM指 Lam 公司的刻蚀和沉积设备所能覆盖的 WFE 总支出的份额。在 Lam 公司 2025 年初的投资者日上,SAM 约占 WFE 总支出的 32%。 截至美银会议时,贝廷格确认该比例已达到30%中段,并预计未来几年将升至30%高段。“由于这些架构的演进,我们已经处于30%中段了,”他表示。

原因在于结构性因素。芯片制造的前沿技术正全面迈向三维化:代工逻辑芯片中的全栅极晶体管、DRAM中的高带宽内存(HBM)堆叠、不断增加的NAND层数,以及先进封装中的硅通孔(TSV)工艺。 正如贝廷格所言:“当技术向三维方向转变时,蚀刻和沉积的强度就会增加。而这正是我们的核心业务。”在2026年3月季度,代工业务占Lam系统收入的54%,而在前一季度这一比例为59%。 该股仅被视为NAND相关投资标的这一印象已严重过时。

客户支持业务集团(CSBG)是 Lam 公司的经常性收入引擎,但多数投资者对其配置不足。贝廷格称其为“我最喜欢的业务模式部分”,该部门在2026财年第三季度季度营收首次突破20亿美元,同比增长25%。 该业务依托备件、服务、升级以及Lam的Reliant成熟工艺节点设备运行。通过利用现有设备基数,其复合年增长率无需依赖新设备订单即可实现增长。 “晶圆厂始终处于运转状态,”贝廷格表示,“这意味着它们会消耗备件并产生服务需求。”这种自由现金流支撑着Lam公司向股东返还85%自由现金流的承诺,其中包括连续三年每年15%的股息增长——贝廷格在电话会议中已对此作出明确说明。

2027年的市场格局是当前最被低估的因素。贝廷格指出,目前行业受限于洁净室空间,这意味着需求已超过晶圆厂当前的消化能力。随着新晶圆厂项目的完工,这些未满足的需求将延续至2027年。 “我认为2027年将会是非常出色的一年,”他表示。摩根士丹利(Morgan Stanley)于5月将LRCX评级上调至“增持”,该机构独立预测2027日历年NAND系统出货量将增长59%,这将推动NAND WFE(设备出货量)超越其2021年的峰值。 NAND是Lam最主要的终端市场,也是本轮周期中增长最缓慢的细分领域。一旦该领域加速增长,Lam相对于WFE的超额表现往往会进一步扩大。

Lam与同业相比的表现

Lam的估值并不低廉。根据TIKR的“竞争对手”页面显示,LRCX的未来12个月企业价值/EBITDA倍数为36.67倍,高于应用材料(AMAT)的28.73倍和ASML控股(ASML)的33.83倍。 KLA公司(KLAC)是唯一市盈率更高的直接同行,为44.87倍。该同行组的未来12个月企业价值/EBITDA倍数为35.48倍,这意味着Lam略高于该组水平。

摩根士丹利5月的评级上调明确显示其已将投资重心从AMAT转向LRCX,理由是NAND闪存的预期调整目前看来比DRAM更乐观,且Lam在代工和先进封装领域不断增长的市场份额使其在2027年的竞争中占据更有利地位。 36.67倍的估值倍数是否足以体现这些优势,是当前价格下每位买方必须回答的问题。

查看Lam Research在TIKR中的同业表现(免费!)>>>

TIKR 高级模型分析

- 当前股价:359.62美元

- TIKR中位数目标价:约662美元

- 潜在总回报率:约106%

- 年化内部收益率:约9%

查看分析师对Lam Research股票的增长预测和目标价(免费!)>>>

中值情景基于16.3%的营收复合年增长率(CAGR),主要由两大因素驱动:一是人工智能驱动的DRAM、NAND转换及先进封装领域持续多年的WFE(晶圆厂设备)扩张;二是CSBG(晶圆加工服务)业务在不断扩大的安装基数上实现复合增长。 在利润率方面,随着马来西亚工厂的规模效应显现以及业务结构向高利润率服务转型,该模型预测净利润率将从2025财年的约29%提升至约33%。

乐观情景(收入复合年增长率约18%,净利润率接近34%)将产生约891美元,内部收益率(IRR)约为14%。 悲观情景(收入复合年增长率约15%,利润率接近31%)预计将产生约481美元,总回报率约为49%,虽然仍为正值,但对于一只需持有至周期谷底的波动性较大的半导体设备股而言,可能仍显不足。

主要风险在于时间节点。 洁净室的建设需要数年时间。如果预计在 2027 年启动的晶圆厂项目推迟到 2028 年,系统收入将面临一个季度的缺口。管理层描述中国市场在 2026 年将“持平或略有增长”,且占总收入的比例将下降,这增加了第二层风险:进一步的出口限制可能会迅速削减预期。

结论

下一个考验是2026年7月29日,即Lam 2026财年第四季度的财报发布日。暂不关注每股收益(EPS);过去一年多来,Lam每个季度的业绩均超出预期。需关注6月季度的营收表现是否符合管理层在4月财报电话会议上给出的约66亿美元指引。 若实际业绩达到或超过该数字,将用硬数据证实贝廷格在美银报告中的观点。若结果显著低于62亿美元,则表明洁净室产能瓶颈正导致更多需求被推迟至2027年,而当前股价已充分反映了最佳情景预期,届时股价可能出现大幅回调。

贝廷格表示,他目前与客户的交流热度是前所未有的。7月29日,数据将验证这一判断是否成立。

通过TIKR查看亿万富翁投资者正在买入哪些股票,从而跟随聪明资金的步伐。

您应该投资Lam Research吗?

唯一确切的判断方式是亲自查阅数据。TIKR为您免费提供与专业分析师用于解答此类问题时所用的同等机构级财务数据。

调出Lam Research的页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数的长期走势,以及目标股价是呈上升还是下降趋势。

您可以创建免费关注列表来追踪 Lam Research 以及您关注的其他所有股票。无需信用卡,只需获取您所需的数据,即可自主做出决策。

寻找新机遇?

- 看看哪些股票 亿万富翁投资者正在买入 ,从而跟随聪明钱。

- 只需5分钟即可分析股票 借助TIKR功能全面、操作简便的平台。

- 您翻开的石头越多……发现的机会就越多。 使用 TIKR 搜索 10 万余只全球股票、全球顶级投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买卖推荐。 我们的内容基于 TIKR 终端的投资数据和分析师预测编制。我们的分析可能未包含最新的公司新闻或重要更新。TIKR 未持有文中提及的任何股票。感谢阅读,祝您投资顺利!