一级方程式集团股票要点

- 一级方程式集团公布2026年第一季度营收为7.11亿美元,同比增长59%,超出市场普遍预期的6.7亿美元。

- 营业利润从2025年第一季度的6700万美元亏损转为2026年第一季度的6400万美元盈利,增幅达196%,这主要得益于营收增长速度快于成本增长。

- TIKR的中位数模型对一级方程式集团股票的估值约为165美元,这意味着在4.5年内总回报率约为82%,年化回报率约为14%。

- 首席执行官张德瑞(Derek Chang)证实,与Apple TV的合作在前三场美国站比赛中带来了更高的收视率,并吸引了更多年轻女性观众,这进一步巩固了公司的长期商业基础。

探索TIKR针对一级方程式集团股票的完整估值模型,了解损益表的改善对165美元目标价意味着什么。免费访问TIKR上的数据 →

F1集团创下史上最高第一季度营收,苹果合作与新增第三站赛事修正了估值偏差

自由媒体旗下追踪股F1集团(FWONK)持有国际汽联F1世界锦标赛的商业权益,并近期收购了MotoGP赛事。该公司在5月7日的财报电话会议后公布,2026年第一季度营收达7.11亿美元,创下该系列赛事有史以来最高的季度营收纪录。

与2025年第一季度的两场赛事相比,该公司在2026年第一季度举办了三场赛事,其中日本站被纳入本年度赛程,赛程调整推动了各收入渠道的超额收入确认。

首席财务官布莱恩·温德林在第一季度财报电话会议上直接解释了这一机制:“营收增长了53%。调整后息税折旧及摊销前利润(OIBDA)增长了102%,这主要得益于新增的一站比赛,以及所有收入来源因基础合同费率上涨带来的增长。”

本季度确认了全年22场计划赛事中的3场,约14%的赛季性收入流入了第一季度;而去年同期仅确认了24场赛事中的2场,当时该比例约为8%。

赞助业务表现尤为亮眼,除了标准渣打银行和FanDuel等新合作伙伴的加入外,首席执行官张德明(Derek Chang)还指出,续约周期正呈现出“前置化”趋势,即合作伙伴在合约到期前便提前续约。

F1集团与Apple TV的合作(目前正迎来首个完整的美国赛季)已初见成效,张称其“完全符合我们去年与他们达成协议时的预期,甚至超出了预期”, 前三场比赛的收视率持续攀升,观众群体呈现年轻化及女性占比提升的趋势,该平台还推动了包括IMAX放映和Netflix分销在内的转播创新——这些在传统的线性版权协议下本会因结构限制而无法实现。

作为F1顶级赛道畔接待产品的“Paddock Club”,本赛季剩余赛事的门票已近乎售罄。截至第一季度财报电话会议,已售出超过65,000张门票,仅开赛数月便已达到2025年全年的总入场人次。

受中东冲突影响,巴林和沙特阿拉伯大奖赛已于4月取消,因此2026赛季赛程定为22站,而2025赛季为24站, 管理层指出第二季度将是受影响最严重的季度,预计仅举办5场比赛,而2025年第二季度为9场。

与苹果公司的合作以及Paddock Club门票售罄,充分展现了当各项业务全速运转时收入结构的强劲表现。立即免费查看TIKR上F1集团股票完整的商业收入历史 →

一级方程式集团2026年第一季度的毛利率扩张,揭示了市场尚未计入的经营杠杆效应

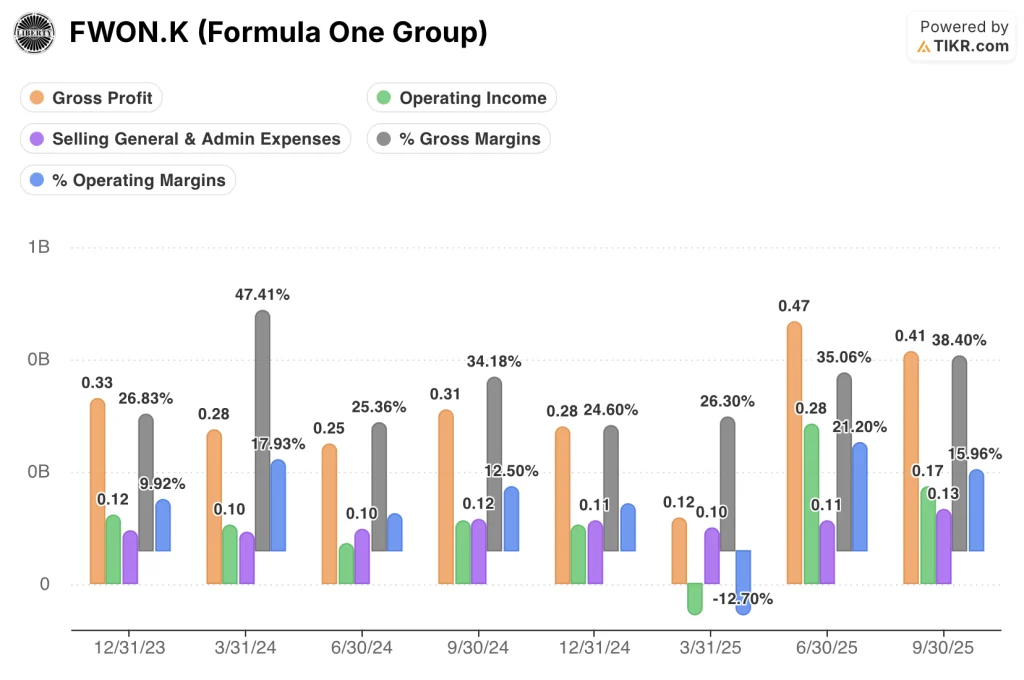

F1集团股票的毛利率从2025年第一季度的26%扩大至2026年第一季度的42%,一年内提升了16个百分点,这反映出收入基数增长速度远快于销售成本。

2026年第一季度毛利润达2.98亿美元,而销售成本为4.13亿美元;相比之下,2025年第一季度毛利润为1.17亿美元,销售成本为3.3亿美元,这充分说明新增赛事及合同费用的增长直接转化为毛利润。

2026年第一季度营业收入达6400万美元,而2025年第一季度为6700万美元的营业亏损,四个季度间实现了1.31亿美元的盈亏逆转,这主要得益于收入以59%的增速扩张,而总运营费用增幅仅为其一小部分。

2026年第一季度的营业利润率达到9%,而上年同期为负13%;过去四个季度的走势——从2025年第一季度的负值,到2025年第二季度的21%, 2025年第三季度为16%,直至2026年第一季度(即季节性周期中营收最低的季度)达到9%的趋势,证实了利润率波动是由日历因素驱动的,而非结构性问题。

2026年第一季度的销售、一般及行政费用(SG&A)压力确有其事,首席财务官温德林指出,这主要源于不利的汇率波动、更高的人员成本以及增加的IT支出,但部分被与去年75周年庆典相关的较低营销费用所抵消,这意味着SG&A的逆风因素主要集中在前期,且部分属于非经常性因素。

在一级方程式集团(Formula One Group)与Live Nation的所有可比季度中,前者运营利润率均领先后者,但TKO的稳定性凸显了双方的差距

一级方程式集团股票在2025年第二季度和第三季度的营业利润率分别为21%和15%, 领先于Live Nation娱乐(LYV)同期7%和9%的水平,两者差距分别为14和6个百分点,这反映了版权持有方与现场活动运营商在成本结构上的根本差异。

TKO集团控股(TKO)持有UFC和WWE的版权组合,其运营结构与一级方程式集团的商业模式最为接近,2025年第二季度和第三季度的营业利润率分别为21%和16%, 这两个季度的表现与一级方程式集团(Formula One Group)基本持平,表明规模化体育版权业务完全能够实现15%至21%的持续运营利润率区间。

2025年第一季度的低谷期——当时一级方程式集团股价下跌13%,而TKO上涨22%、Live Nation上涨3%——主要受日历因素影响而非结构性因素, 而2025年第二季度利润率回升34个百分点至21%,证实了一级方程式集团在赛事日程满负荷运转时,其利润率表现足以与娱乐行业中最强的版权类同行直接抗衡。

2026年F1集团股票是否被低估?TIKR的165美元估值模型基于赛事版权而非比赛场次

TIKR的中位数模型预测,到2030年12月,一级方程式集团股票估值将达到约165美元,这意味着从当前90美元的价格计算,总回报率约为82%,或相当于未来4.5年内年化回报率约14%。

若与苹果、天空电视台、 CCTV及其他合作伙伴的媒体转播权合同能以近期续约锁定的增速持续增长,且2026年22站赛程被证明是暂时而非持久的,那么股价达到约165美元的路径需要年收入增长约7%,这一增速处于管理层连续四年实现的增长区间之内。

若中东局势动荡延续至2026年之后且赛事日程进一步缩减,2035年约165美元的低估值模型结果仍意味着从当前水平起年化回报率约为7%,这意味着下行情景蕴含的上行空间比当前市场价格所反映的更为可观。

若MotoGP的商业化进程加速,同时F1的赛事规模缩减,则2035年约254美元的高估值模型结果意味着约13%的年化回报率。这一情景仅需Liberty Media在MotoGP中复制其在F1中的运营策略,无需任何超现实的假设。

为F1集团股票构建您自己的TIKR情景,并亲自对收入和利润率假设进行压力测试。免费运行TIKR模型 →

2026年是否该买入F1集团股票?

F1集团股票当前交易价格为90美元,而TIKR的中位目标价约为165美元,这意味着在4.5年内总回报率约为82%,年化回报率约为14%。

2026年第一季度营业利润从亏损6700万美元转为盈利6400万美元,表明在较高营收水平下,该业务具备真正的经营杠杆效应。

包括与苹果、天空电视台及中央电视台签订的多年期媒体协议在内的商业合同基础依然稳固,不受2026年赛程调整的影响。

一级方程式集团(Formula One Group)的股票是被低估还是被高估?

TIKR的保守预测模型(基于保守的收入增长假设)仍显示,到2035年每股收益将达到约165美元,这意味着在当前90美元股价下,即使在最坏情况下,年化回报率仍为正值。

2026年第一季度,毛利率同比扩大16个百分点,从26%升至42%,这表明其基础成本结构的增长并未与收入机会成正比。

市场似乎将2026年赛事数量的减少视为结构性减损,而非仅是一年的暂时性中断。

您应该投资一级方程式集团吗?

要真正了解这一点,唯一的方法就是亲自查看数据。TIKR为您提供免费访问专业分析师用于解答这一问题的机构级财务数据。

调出F1集团的股票信息,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费关注列表,将一级方程式集团与您关注的其他所有股票一同追踪。无需信用卡,只需您做出决策所需的数据。