MercadoLibre股票要点

- 2026年第一季度营收同比增长49%至88.5亿美元,创下自2022年第二季度以来的最快增速。

- 营业利润率从2025年第一季度的13%收窄至2026年第一季度的7%,这是公司加速投资信用卡、物流及免费配送业务所带来的预期结果。

- MercadoLibre的信贷组合规模几乎翻倍,达到146亿美元,信用卡交易总额同比增长90%。

- TIKR的中位数估值显示,到2030年12月MELI股价将达到约8,449美元,这意味着从当前1,610美元的股价计算,总回报率约为425%。

大多数投资者无从知晓一只股票究竟是被低估还是高估。TIKR的专业级估值工具可为您免费提供涵盖60,000多只股票的清晰、数据支撑的答案 →

MercadoLibre实现四年来的最快营收增长,同时有意压缩利润率

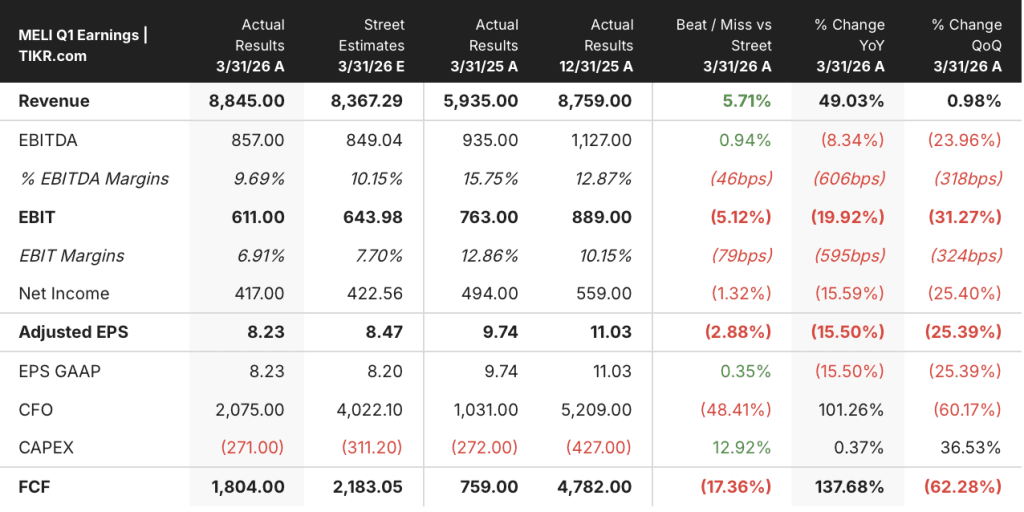

MercadoLibre, Inc. (MELI) 作为拉丁美洲主导的电子商务和金融科技生态系统,2026年第一季度实现净营收88.5亿美元,同比增长49%。首席财务官马丁·德·洛斯·桑托斯称这是该公司自2022年第二季度以来的最强劲增长率。

这一核心数据高于华尔街预期的83.7亿美元。

这一增长并非偶然。

作为MercadoLibre最大的电商市场,巴西在本季度表现强劲,商品交易总额(GMV)同比增长38%,而销售商品数量的增长率更是加速至56%。这一增长的催化剂是数个季度前做出的降低免运费门槛的决定,此举扩大了买家群体,并极大提升了购买频率。

尽管发货量激增56%,但按当地货币计算的单件运输成本同比下降了17%,这一组合表明物流网络正在实现显著的规模效益。

德洛斯·桑托斯在第一季度财报电话会议上指出了一个具体机制:“通过将更多买家引入生态系统,我们正借助更高的购买频率、更丰富的商品种类以及随着每增加一个包裹而变得更加高效的物流网络,来强化网络效应。”

金融科技的强劲势头进一步推动了电商业务的发展。 Mercado Pago的月活跃用户同比增长29%。管理资产规模增长77%。信贷组合几乎翻倍,达到146亿美元。其中,信用卡交易总额(TPV)增长90%,仅本季度MercadoLibre就新发卡270万张。

在此背景下,公司实现营业收入6.11亿美元,营业利润率为7%。营业利润率较一年前的13%有所收窄。 管理层的信息非常明确:利润率的压缩是一种选择,而非被迫的结果。德洛斯·桑托斯在电话会议结束时表示,公司“比以往任何时候都更加确信,我们今天所做的选择将最大化长期现金流,并最终使我们获得显著更高的利润率。”

抢先掌握华尔街上调股票评级的精准时刻,抢在市场大军涌入之前——立即免费使用TIKR实时追踪分析师评级变动 →

2026年MercadoLibre股票是否被低估?营收引擎说“是”,运营数据说“还不是”

无论从何种标准衡量,MercadoLibre的营收表现都堪称卓越。

2026年第一季度总营收达到88.5亿美元,较上年同期的59.4亿美元增长49%,增速较2025年第四季度的45%和2025年第一季度的34%进一步加快。

毛利润同比增长39%至38.6亿美元,最近一个季度的毛利率为44%,与一年前的47%相比保持稳定。

毛利率的增长态势相对可控;真正驱动投资争论的核心因素则在于更深层次。

MercadoLibre的营业利润率从2025年第一季度的13%收窄至2026年第一季度的7%,这一6个百分点的收缩主要源于三项具体成本: 坏账准备金同比从6亿美元跃升至12.4亿美元,销售、一般及行政费用(SG&A)从8.5亿美元增至13.1亿美元,研发费用(R&D)则从5.5亿美元增至7.0亿美元。

坏账准备金的增长是拖累利润率的最大单一因素,也是从分析角度看最重要的项目。

管理层在电话会议中确认,拨备增加的三分之二源于信贷资产组合快速扩张带来的自然会计影响。当发放新贷款或信用卡时,必须立即对预期损失计提拨备。 当信贷组合以87%的年同比增长率扩张,而营收仅以49%的增速增长时,即使基础信贷业务在单位层面是盈利的,这种结构也会机械性地压缩利润率。

2026年第一季度,MercadoLibre的营业收入同比下降20%至6.11亿美元,这是数据集中的最大同比降幅,而同期营收增速却创下四年来的最高纪录。 这正是损益表所呈现的核心矛盾:业务增长速度创下历史新高,与此同时,经营状况却显得最糟。

问题的解决取决于:信贷业务是否趋于成熟且拨备水平回归正常;物流成本效率是否持续提升;以及免费配送的投资能否转化为可持续的市场份额增长,从而为降低佣金率提供合理依据。

MELI的营业利润率在同业中处于最低水平,而PDD则领先18%

MercadoLibre在2026年第一季度的营业利润率为7%,是过去八个季度数据中表现最弱的一季;同期,拼多多(PDD)达到18%,Sea Limited(SE)达到8%。

在整个对比期间,MELI与PDD之间的差距始终显著。PDD在2024年第二季度的营业利润率曾高达34%,随后在2026年第一季度收窄至18%,而MercadoLibre在数据集中的任何单个季度都从未接近过这一水平。

Sea Limited的发展轨迹对MELI投资者具有更强的借鉴意义: SE的营业利润率从2024年第二季度的2%扩大至2026年第一季度的8%,这一6个百分点的回升是在其将电商和金融科技业务扩展至整个东南亚的过程中实现的,且SE目前在整个数据集范围内首次略高于MELI。

竞争格局的解读并非MercadoLibre在运营上处于劣势, 而是MELI和SE均维持着相似的投资强度,而PDD则采用截然不同的成本模式。同行数据凸显的核心问题在于:未来八个季度,MercadoLibre的利润率走势究竟更接近PDD的压缩趋势,还是更接近Sea的复苏轨迹。

TIKR对MELI股票8,449美元的目标价:长期看涨情景成立的必要条件

TIKR的中性情景预测显示,到2030年12月MELI股价将达到约8,449美元,这意味着从当前1,610美元的股价计算,总回报率约为425%,或折合4.5年内的年化回报率约为44%。

若MercadoLibre的信贷组合按计划到期、拨备占营收比例回归正常,且营收复合年增长率(CAGR)维持在中位情景假设的约24%附近,TIKR模型得出的估值约为8,449美元,年化回报率约为44%。

若增长放缓至低估值情景下的复合年增长率(CAGR)约22%,模型预测到2034年12月股价将达到约12,372美元,这意味着在更长周期内年化回报率约为27%。

若通过巴西信用卡业务规模化、阿根廷市场扩张以及持续提升物流效率来加速业务执行,则在2034年12月前,高估值情景下的估值将达到约24,841美元,年化回报率约为38%。

华尔街的最佳投资理念不会隐藏太久。立即免费订阅 TIKR,第一时间掌握数千只股票的分析师评级上调、盈利超预期及营收惊喜 →

MercadoLibre在2026年第一季度财报电话会议上如何阐述利润率?

管理层将利润率压缩描述为一项有意识的选择,其驱动因素包括信用卡业务规模化、物流扩张以及免费配送投资。

德洛斯桑托斯明确表示:“我们并非在优化短期利润率”,并指出公司可根据业绩表现灵活调整投资力度。

根据管理层在电话会议上展示的层级分析,当前拨备增加的三分之二源于信贷业务规模的增长,而非信贷质量的恶化。

现在买入MercadoLibre股票是否合适?

MercadoLibre股价目前报1,610美元,接近其52周区间(1,495美元至2,645美元)的底部。

看涨的核心依据在于:当前的利润率压缩是信贷组合成熟和物流投资带来的暂时现象,还是结构性恶化的表现。2026年第一季度营收增长49%,创下四年来的最快增速。

若随着信贷组合的成熟,营业利润率能回升至历史水平,估值差距将显著缩小。

您应该投资MercadoLibre, Inc.吗?

唯一确切的判断方式是亲自查阅数据。TIKR为您免费提供与专业分析师用于解答此类问题时所用的同等机构级财务数据。

调出MercadoLibre, Inc.的股票页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费自选股列表,将MercadoLibre, Inc.与您关注的其他所有股票一同追踪。无需信用卡,只需获取您所需的数据,即可自主做出决策。