挪威邮轮公司股票要点

- 2026年第一季度营收同比增长10%至23.3亿美元,营业利润同比增长22%至2.5亿美元。

- 尽管全年净收益率预期下调至下降3%至5%,但2026年第一季度营业利润率仍从2025年同期的9%扩大至11%。

- NCLH宣布将实现1.25亿美元的年化销售、一般及行政费用(SG&A)节省,其中约三分之二的节省将在2026年体现,全部效益将延续至2027年。

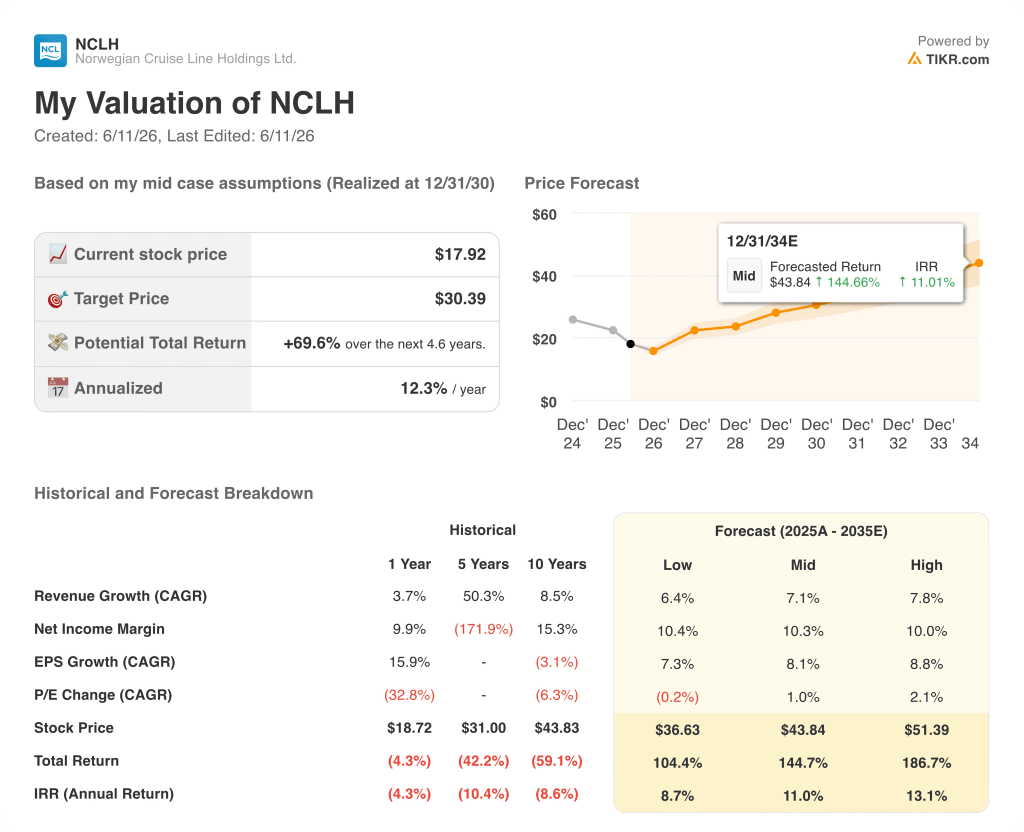

- TIKR的中位数预测显示,挪威邮轮公司股价到2030年12月将达到约30美元,这意味着从当前18美元的股价计算,总回报率约为70%。

大多数投资者无从知晓一只股票究竟是被低估还是高估。TIKR的专业级估值工具可为您免费提供涵盖6万余只股票的清晰、数据支撑的答案 →

挪威邮轮公司同季度下调业绩指引并上调利润率

按运力计算全球第三大邮轮运营商挪威邮轮控股(NCLH)于5月4日公布了2026年第一季度财报,数据显示该公司仅在两项关键任务中完成了一项:控制成本。

本季度营收达23.3亿美元,较去年同期增长10%,运力天数增长7%。

净收益(即扣除直接成本后每可用乘客日的收入,为行业常用指标)较上年同期下降1%,虽好于管理层自身预期,但仍呈下滑趋势。

调整后息税折旧摊销前利润(EBITDA)达到5.33亿美元,超出公司预期。

经调整后每股收益为0.23美元,是2025年第一季度报告的0.07美元的三倍多。

更严峻的消息来自全年业绩预期的下调: 管理层目前预计2026年全年净收益率将下降3%至5%,较此前预期下调约400个基点,主要受中东冲突引发的欧洲市场压力、临近出发的预订需求疲软,以及首席执行官约翰·奇德西在财报电话会议上坦承的内部执行失误所致。

“我们正在积极解决的许多问题属于内部运营层面,且均可解决,”奇德西在2026年第一季度财报电话会议上表示。

这一问题的关键在于结构性差异:成本优化已体现在财务数据中;而收入复苏则需要重建营销职能、调试新安装的收益管理系统,并等待预订周期恢复正常。

电话会议中提到的两个运营催化剂值得特别关注,它们将对下半年及2027年产生影响:4月下水的最新邮轮“挪威露娜号”(Norwegian Luna),以及位于私人岛屿大斯特鲁普凯(Great Stirrup Cay)的“大潮水上乐园”(Great Tides Waterpark),后者计划于夏末开放,预计将通过岛上商业化运营和航线溢价双重途径推动收益增长。

奇德西和首席财务官马克·肯帕均强调,旗下奢华品牌——奥塞亚尼亚邮轮(Oceania Cruises)和丽晶七海邮轮(Regent Seven Seas Cruises)——表现符合预期,将商业问题明确归因于挪威邮轮品牌,该品牌占据了公司运力的绝大部分。

在市场其他投资者蜂拥而入之前,精准捕捉华尔街上调股票评级的瞬间——立即免费使用TIKR实时追踪分析师评级变动 →

挪威邮轮2026年股价是否被低估?成本结构提示需深入观察

挪威邮轮公司的毛利率在过去一年中持续提升,从2025年第一季度的39%扩大至2026年第一季度的41%。

毛利率提升2个百分点的同时,营收增长了10%,这意味着毛利润同比增长从0.82亿美元增至0.95亿美元,增幅达16%,超过了营收增速。

挪威邮轮公司的营业利润率也呈现类似趋势:从2025年第一季度的9%提升至2026年第一季度的11%。这一显著提升的背后,是公司承担了与中东冲突相关的物流成本增加,包括船员机票及交通费用的上涨。

推动营业利润率回升的驱动力在于销售、一般及行政费用(SG&A)的严格管控,而不仅仅是业务量的增长: 2026年第一季度销售、一般及行政费用(SG&A)攀升至4.5亿美元,较上年同期的3.9亿美元有所增加,但管理层已承诺通过组织精简和提升营销支出效率,实现年化1.25亿美元的削减,以扭转这一趋势。

损益表中的关键矛盾在于,2026年约三分之二的节省额被与战争相关的一次性成本增加所抵消,这意味着完整的结构性效益要到2027年才能完全显现——届时这些暂时性成本预计将逐渐消退,而节省额的运行率将持续保持。

2026年第一季度总运营费用为7.1亿美元,与2025年第一季度的6.2亿美元基本持平,但鉴于该项中包含中东附加费,这一数据低估了实际的运营效率。

当前损益表显示,该企业的毛利润增速快于营收增速,经营杠杆效应开始显现,但销售、一般及行政费用的正常化仍需等到2027年,而非2026年。

NCLH的营业利润率落后于皇家加勒比16个百分点。嘉年华已缩小了这一差距

皇家加勒比(RCL)在2026年第一季度实现了26%的营业利润率,比挪威邮轮(NCLH)同期11%的水平高出15个百分点。

嘉年华(CCL)在2026年第一季度的10%运营利润率几乎与挪威邮轮持平,但两者之间的差距会随季节波动而时而缩小、时而扩大;而皇家加勒比(RCL)的领先优势在数据集中的每个季度都保持着结构性的一致性。

最具参考价值的数据点是2025年第三季度:皇家加勒比(RCL)达到33%,嘉年华(CCL)达到28%,挪威邮轮(NCLH)则达到26%——这是其八个季度以来最接近同行水平的表现,表明当预订曲线与收益管理协调一致时,挪威邮轮品牌具备实现具有竞争力的利润率的能力。

同行对比图使NCLH的投资逻辑更加明确:其与RCL之间的营业利润率差距并非源于商业模式差异所导致的结构性问题,而是周期性且受执行力驱动的,这意味着本季度宣布的1.25亿美元销售、一般及行政费用削减,是缩小该差距迈出的首个可量化的步伐。

TIKR对NCLH股票30美元的目标价取决于一件事:2026年是否为谷底

TIKR的基本情景预测显示,挪威邮轮(NCLH)股价到2030年12月将达到约30美元,这意味着从当前18美元的股价计算,4.6年内总回报率约为70%,年化回报率约为12%。

若管理层指引的成本管控措施能持续至2027年,且挪威邮轮品牌通过重建的营销职能和优化后的收益管理系统加速实现营收复苏,TIKR的高端情景估值将达到约51美元,这意味着总回报率约为187%,年化回报率约为13%。

若收益率下行压力持续至2026年之后,且挪威品牌复苏进程延迟至2028年,TIKR的低估值情景显示该股到2030年12月将跌至约37美元,仍意味着约104%的总回报率,年化收益率约为9%。

指导区间内蕴含的熊市情景——即第三季度收益率可能下降至个位数高位——已反映在当前18美元的股价中;估值的关键在于,本季度宣布的结构性成本节约能否形成市场尚未计入的支撑位。

华尔街的最佳投资理念不会长期隐藏。立即免费订阅TIKR,第一时间获取数千只股票的分析师评级上调、盈利超预期及营收惊喜资讯 →

挪威邮轮(Norwegian Cruise Line)股票目前值得买入吗?

挪威邮轮集团股票在当前价格下存在明显的不对称性:其成本结构正在积极改善,已承诺实现1.25亿美元的年化销售、一般及行政费用(SG&A)节约,而收益率的复苏最早也要等到2027年。

TIKR的基本预测显示,到2030年12月,股价将从18美元上涨至约30美元,总回报率约为70%,但鉴于收入管理和市场营销重建工作尚未完成且仍在进行中,实际波动范围可能较大。

挪威邮轮公司在2026年第一季度财报电话会议上如何阐述其业务重整计划?

首席执行官约翰·奇德西将挪威邮轮控股(NCLH)描述为一个转型故事,并指出收益管理和市场营销是挪威品牌最亟待修复的两大职能。

公司将全年净收益率预期下调了约400个基点,同时宣布将实现1.25亿美元的年化销售、一般及行政费用(SG&A)节省。奇德西直言不讳:“我认识到,这无疑代表着我们最大的机遇,”他指的是收益端的情况。

您应该投资挪威邮轮控股有限公司吗?

要真正了解这一点,唯一的办法就是亲自查看数据。TIKR为您提供免费访问专业分析师用于解答这一问题的机构级财务数据的权限。

调出挪威邮轮控股有限公司的股票信息,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股清单,将挪威邮轮控股有限公司与您关注的其他所有股票一同追踪。无需信用卡,只需获取您所需的数据,即可自主做出决策。