Intuit股票要点

- 2026财年第三季度营收达到85.6亿美元,同比增长10%,超出业绩指引的上限。

- 第三季度毛利率维持在84%,而运营利润率扩大至47%,这得益于严格的成本管控抵消了DIY税务业务量下滑的影响。

- 本财年TurboTax Live用户增长38%,目前占TurboTax总营收的53%,较去年上升11个百分点。

- TIKR的中位数估值显示,到2030年7月,Intuit股价将达到约469美元,这意味着从当前284美元的股价计算,总回报率约为65%。

大多数投资者无从知晓一只股票究竟是被低估还是高估。TIKR的专业级估值工具可为您免费提供涵盖60,000多只股票的清晰、数据支撑的答案 →

Intuit股价超预期,同日宣布裁员17%

Intuit Inc.(INTU)是TurboTax、QuickBooks、Credit Karma和Mailchimp背后的金融科技公司,该公司于5月20日公布了2026财年第三季度业绩,所有指标均超出预期,同时宣布将裁减17%的全职员工。

营收达85.6亿美元,超出预期上限,较上年同期增长10%。

非公认会计准则(Non-GAAP)摊薄每股收益达12.80美元,较去年同期的11.65美元有所提升,且高于分析师预期的12.57美元。

公司将全年营收预期上调至213.41亿至213.74亿美元,意味着13%至14%的增长,非GAAP每股收益预期为23.80至23.85美元。

首席执行官萨桑·古达尔齐(Sasan Goodarzi)在第三季度财报电话会议上直接阐述了裁员的理由:“我们将全职员工规模缩减17%,以简化组织结构,从而打造一家更敏捷、更精简、更专注的公司。”

导致Intuit股价较52周高点下跌逾60%的业务冲击,几乎完全集中于一个狭窄的业务领域:年收入低于5万美元且对价格敏感的DIY报税人群,古达尔齐明确指出该细分市场“仅占TurboTax总可寻址市场(TAM)的12%”。”

尽管面临这一逆风,本财年TurboTax Live客户增长了38%,新辅助申报客户增长了29%,TurboTax Live目前占TurboTax总收入的53%。 包含QuickBooks且约占公司总收入40%的全球商业解决方案业务,本季度增长了15%(若剔除Mailchimp则增长17%)。QBO Advanced和Intuit Enterprise Suite的在线生态系统收入增长了38%。

“协助服务”类别正精准捕捉到英特尔长期构建的业务动态:客户在“代办”财务智能服务上的支出,远高于仅购买软件的支出。正如古达尔齐所言:“客户购买的是信心,而非代码,这就是为什么他们在会计和税务专家身上的花费,至少是仅购买软件费用的7倍。”

损益表显示毛利率稳健且经营杠杆持续改善。现在的问题是,这究竟值多少钱。立即免费自行构建Intuit股票的TIKR基本情景模型 →

Intuit 股票是否被低估?运营杠杆故事的真实含义

Intuit股票在2026财年第三季度的毛利率为84%,与一年前同一税务季度的85%相比基本持平,这表明销售成本正随着业务规模的扩大而增长,且高ARPU产品的定价能力依然稳固。

第三季度47%的营业利润率较2025财年非报税季第一季度的2%有了显著提升,这反映出收益在4月报税季期间的集中程度之高。

更具参考意义的是过去八个季度的对比:在非报税季度的营业利润率介于2%至8%之间,而在报税高峰期的营业利润率则在47%至48%之间,这一趋势保持稳定而非恶化。

第三季度32.1亿美元的总运营费用中,包含22.0亿美元的销售、一般及行政费用(SG&A)和8.4亿美元的研发费用(R&D)。虽然这些费用在绝对值上有所增长,但在当季产生的72.3亿美元毛利润中所占比例却有所下降。

Goodarzi表示,此次重组主要旨在扩大利润率而非进行再投资,其设计目的是拉平旺季与淡季之间的成本结构,并缩小Intuit股票在4月实现的47%营业利润率与淡季仅个位数利润率之间的差距。

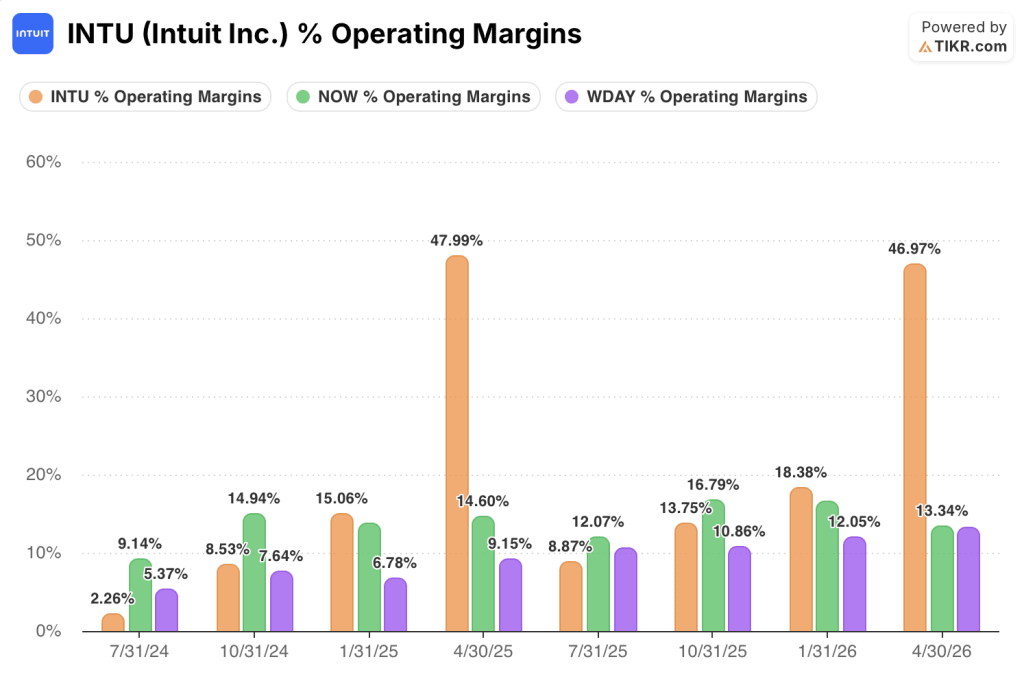

INTU在营业利润率上领先NOW和WDAY,但淡季的差距才是关键所在

Intuit股票在2026年4月税务季的47%营业利润率,远超同期ServiceNow (NOW)同期13%的水平,也远超Workday (WDAY)同期13%的水平,这一差距反映的是Intuit商业模式中固有的结构性盈利集中度,而非持续的运营优势。

更具参考价值的对比应出现在非高峰季度,届时Intuit股票的经营杠杆效应将在此类全年保持稳定利润率的同行面前得到验证或彻底破产: ServiceNow在过去八个季度的运营利润率维持在14%至17%之间,季节性波动极小;而Workday的运营利润率则在7%至13%之间波动。这两种模式均反映了这些平台所运行的稳定订阅复合增长模式。

Intuit股票在非税季度的表现则截然不同:2024年7月运营利润率为2%, 2024年10月为9%,2025年1月为15%,随后在2025年7月骤降回9%,之后于2025年10月回升至14%,2026年1月达到18%。 古达尔齐在第三季度财报电话会议上宣布的重组计划,正是旨在压缩这一低谷期:如果如管理层所言,17%的裁员主要体现在净利润上,那么淡季的利润底线应会显著提升,从而缩小与ServiceNow业绩稳定性的结构性差距,同时又不牺牲其他订阅类同行无法匹敌的旺季业绩峰值。

TIKR对Intuit股票469美元的目标价:实现回报需满足哪些条件

TIKR的基本情景预测显示,到2030年7月,Intuit股价将达到约469美元,这意味着从当前284美元的股价计算,总回报率约为65%,或折合约4年内的年化回报率约为13%。

中等情景假设营收年增长率约为10%,净利润率将扩大至约32%,且市盈率倍数将从当前水平小幅收窄。 如果辅助税务业务继续以30%以上的速度扩张,且全球商业解决方案业务保持中至高个位数的增长率,那么根据第三季度损益表显示的趋势,这些假设看起来是可实现的。

如果 DIY 业务的重组停滞不前,或者人工智能带来的冲击从价格敏感型细分市场蔓延至 ARPU 更高的用户群体,那么约 526 美元的悲观情景仍意味着约 85% 的总回报率,即年化约 8%,这表明即使在最坏的情况下,下行风险也有显著的保护。

到2030年7月股价达到约867美元的乐观情景,取决于净利润率接近34%且每股收益年复合增长率接近13%,这一路径需要8月平台重启能真正推动中端市场基于消费的变现。

华尔街的最佳投资理念不会隐藏太久。立即免费注册TIKR,第一时间掌握数千只股票的分析师评级上调、盈利超预期及营收惊喜 →

为何Intuit股票的营业利润率在4月出现飙升?

截至4月30日的季度涵盖了TurboTax的大部分收入,这些收入主要集中在1月至4月15日报税截止日之间。

在成本基数相对固定的情况下,这部分收入的涌入将推动2025年4月和2026年4月的营业利润率分别达到48%和47%。

其余三个季度需承担全部销售、一般及行政费用(SG&A)和研发费用,却仅拥有极少部分的收入,导致7月份的利润率跌至个位数,随后在秋季逐渐回升。

此次17%的裁员计划正是为了提升淡季的利润底线。

现在买入Intuit股票是否明智?

Intuit股价自2025年7月高点下跌逾60%,目前徘徊在52周低点附近,当前284美元的股价与TIKR的中位目标价约469美元之间存在显著差距。 损益表显示,在税务业务高峰季度,其毛利率和营业利润率分别稳健维持在84%和47%。这是否构成买入理由,取决于重组节省的成本能多快转化为净利润,以及税务辅助服务的增长势头能否持续。

您应该投资Intuit Inc.吗?

要真正了解这一点,唯一的方法就是亲自查阅数据。TIKR为您提供免费访问专业分析师用于解答此问题的同级机构级财务数据的权限。

调出Intuit Inc.的股票页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费关注列表,将英特尔公司与您关注的其他所有股票一同追踪。无需信用卡,只需获取您所需的数据,即可自主做出决策。