Copart股票要点

- 2026财年第三季度营收同比增长2%至12.4亿美元,超出华尔街预期的12.0亿美元。

- 毛利率扩大71个基点至46%,营业收入增长3%至4.643亿美元,营业利润率为37%。

- 尽管销量同比下降4%,但本季度美国保险业务的平均售价经季节性调整后创下历史新高,同比增长4%。

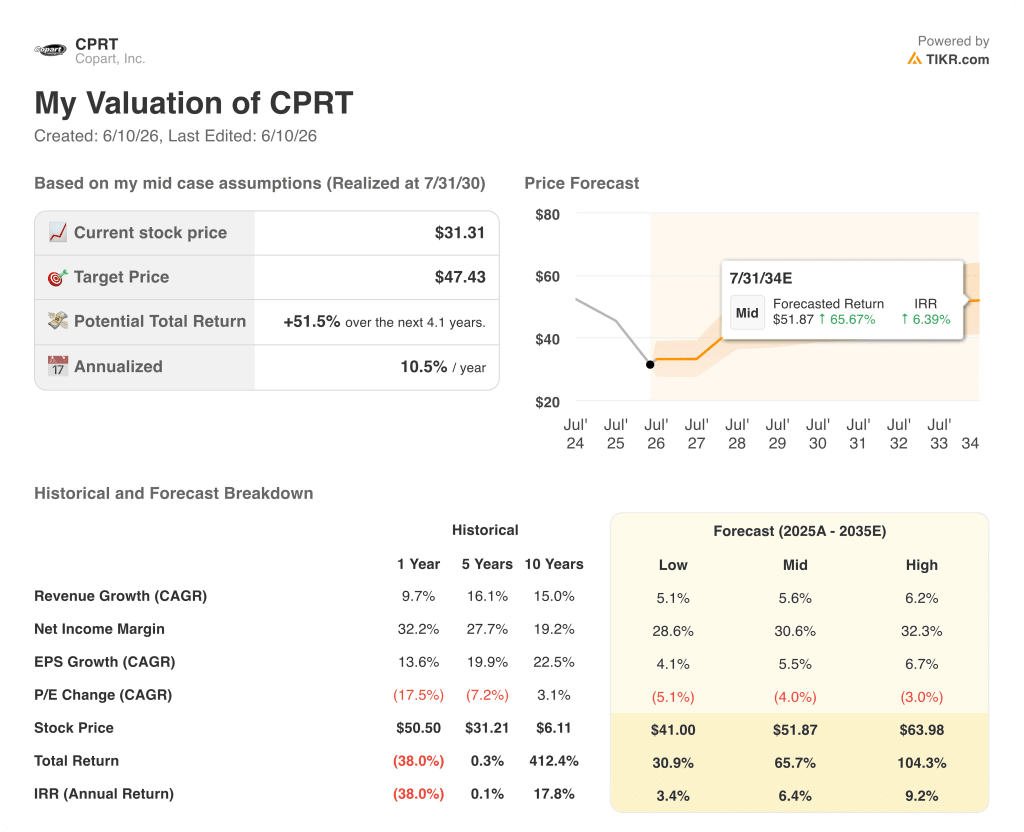

- TIKR的中位数估值显示,Copart股票到2030年7月将达到约52美元,这意味着从当前31美元的价格计算,总回报率约为66%。

大多数投资者无从知晓一只股票究竟是被低估还是高估。TIKR的专业级估值工具可为您免费提供涵盖6万余只股票的清晰、数据支撑的答案 →

尽管美国保险业务量下降4%,Copart第三季度业绩仍超预期

Copart (CPRT), 作为全球最大的在线报废车辆拍卖商,于5月21日公布2026财年第三季度营收为12.4亿美元,超出华尔街预期的12.0亿美元,尽管其美国保险业务量同比下降4%。

这一总数掩盖了拍卖层面的实际情况。

全球平均售价同比增长5%,不仅完全弥补了销量缺口,甚至还有盈余。

美国保险业务平均售价同比增长4%,正如首席执行官JeffLiaw在第三季度财报电话会议上所言,达到了“Copart保险业务第三季度经季节性调整后的历史最高水平”。

这一纪录的达成,正值理赔活动趋缓的背景下——消费者因保费上涨而缩减了保险覆盖范围。根据电话会议中引用的ISS Fast Track数据,2025年第四季度“已赚汽车年数”同比下降4%,尽管在用车辆数量增长了1%。

公司的国际业务板块则呈现出更为鲜明的对比。本季度国际业务量增长6%,其中保险业务增长5%,非保险业务增长11%。 国际业务收入增长14%至2.342亿美元,其中服务收入增长18%,主要得益于每台车辆服务费收入增长10%。

承担主要业务重任的买家网络覆盖160多个国家,目前国际买家占美国Copart拍卖成交量的三分之一以上,并贡献了近半数的拍卖收入。 当某些中东贸易通道因全球冲突而趋缓时,Liaw指出,来自中欧、西非、中美洲和加勒比地区的需求填补了这一缺口。

2026年第一季度全损率达到23.6%,较过去四年上升了近5个百分点。Copart将推动该数据持续走高视为核心竞争责任,而非被动顺风。

抢先掌握华尔街上调股票评级的精准时刻,抢在市场大军涌入之前——立即免费使用TIKR实时追踪分析师评级变动 →

Copart股价毛利率稳守46%,公司正借势弱势市场扩大布局

Copart股票在2026财年第三季度的毛利润同比增长4%,达到5.726亿美元,毛利率扩大71个基点至46%。

这一增长伴随着国内长途配送服务的推出,该新业务在当季增加了约1500万美元的设施运营成本,但已在收入端产生利润。

毛利率表现与营业利润率表现之间的差距揭示了更全面的状况:在毛利率为46%、营业利润率为37%的情况下, Copart的销售、一般及行政费用(SG&A)结构在商业服务行业中堪称最精简之一,本季度该费用维持在1.1亿美元,与前两个季度持平。

营业收入增长3%至4.643亿美元,营业利润率从上年同期的37%扩大至2026财年第三季度的37%,与2026财年第二季度的37%持平。

过去八个季度的损益表所呈现的趋势,比任何单一季度的数据都更具启示意义: 毛利率已从2024财年第一季度的43%升至2026财年第三季度的46%,呈现出稳健的结构性上升趋势,且这一趋势在销量放缓的情况下依然得以维持,这表明推动增长的动力源于定价能力和产品结构优化,而非销量杠杆效应。

Copart股票46%的毛利率领先RBA的优势正在缩小,并完全超越了Carvana

Copart股票在2026财年第三季度(截至2026年4月30日)的46%毛利率,大致与RB Global的 (RBA)的46%基本持平,这一差距已从2024财年第一季度(截至2024年7月31日)的近5个百分点收窄——当时CPRT的毛利率为43%,而RBA为48%。

这种趋同在趋势上具有重要意义:作为重型设备及商用车拍卖商的RBA(Ritchie Bros. Auctioneers)作为重型设备和商用车拍卖商,其毛利率历来高于Copart,这反映了其高佣金寄售模式的优势,但两家企业在该指标上现已趋于持平——最新季度中,Copart和RBA的毛利率均为46%。

与此同时,二手车电商平台 Carvana (CVNA) 的利润率区间则截然不同,同期毛利率为 20%,这从结构上反映了其库存密集型模式,而 Copart 和 RBA 股票 46% 的毛利率则源于其轻资产的市场经济模式。

Copart股票在2026年是否被低估?TIKR的52美元估值模型给出了答案

TIKR的基本情景预测显示,到2030年7月,Copart股价将达到约52美元,这意味着从当前31美元的股价计算,总回报率约为66%,或折合约4年内的年化回报率约为6%。

若保险业务量复苏加速且毛利率维持在46%以上,TIKR的高估值情景将达到约64美元,对应约104%的总回报率,年化收益率约为9%。

如果业务量面临的逆风持续时间超过历史周期模式的预期,且收入增长符合低估值情景的假设,TIKR模型得出的估值约为41美元,仍意味着从当前股价计算约31%的总回报率,年化收益率约为3%。

模型中的每种情景均显示,相较于当前31美元的股价,未来将产生正向回报。

华尔街的最佳投资理念不会长期隐藏。立即免费使用TIKR,第一时间掌握数千只股票的分析师评级上调、盈利超预期及营收惊喜 →

Copart股票现在值得买入吗?

Copart股价较52周高点51美元已下跌约38%,而其损益表数据持续向好:毛利率达46%,营业收入同比增长3%至4.643亿美元,美国保险业务平均销售价格创下历史季节性新高。

TIKR的中位目标价约为52美元,这意味着总回报率约为66%。

风险在于保险业务量的恢复速度,管理层将其描述为周期性而非结构性因素。

如果这一评估正确,Copart的股价远低于其前瞻性盈利能力。

您应该投资 Copart, Inc. 吗?

唯一确切的判断方式是亲自查阅数据。TIKR为您免费提供与专业分析师用于解答此类问题时所用的同等机构级财务数据。

调出 Copart, Inc. 的股票页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股清单,将Copart, Inc.与您关注的其他所有股票一同追踪。无需信用卡,只需您做出决策所需的数据。