纽科股票要点

- 纽柯公司2026年第一季度营收达95亿美元,同比增长21%,较华尔街预期的88.6亿美元高出7%。

- 毛利润同比激增148%至15亿美元,毛利率较上季度及去年同期均从8%扩大至16%。

- 营业利润同比大增247%至11.2亿美元,营业利润率从一年前的4%回升至12%。

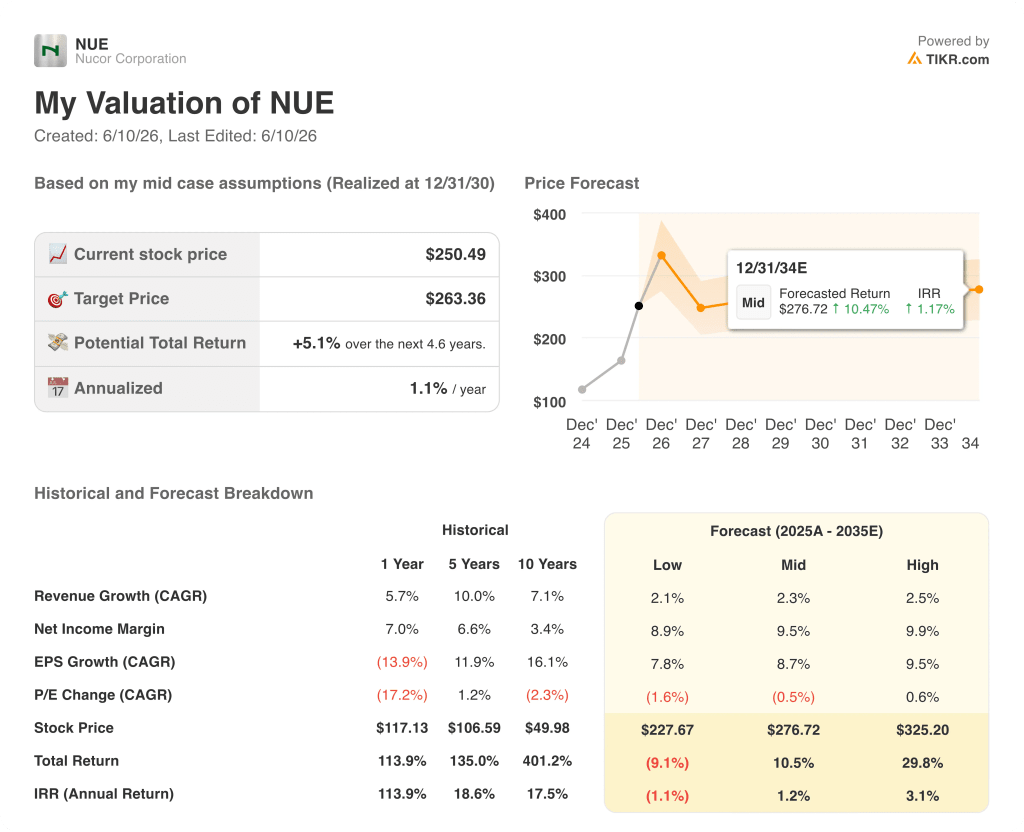

- TIKR的中位数预测显示,NUE到2030年12月的股价将达到约277美元,这意味着从当前250美元的股价计算,总回报率约为10%。

大多数投资者无从知晓一只股票究竟是被低估还是高估。TIKR的专业级估值工具可为您免费提供涵盖6万余只股票的清晰、数据支撑的答案 →

随着关税重塑国内钢铁市场,Nucor 股票出货量创下纪录

美国最大钢铁生产商纽柯公司(NUE)在2026年第一季度实现了近年来最强劲的盈利复苏,这得益于创纪录的工厂出货量、不断扩大的金属利润率,以及4月28日公布第一季度财报后进口竞争的显著减少。

纽柯股票的业务模式十分清晰:该公司在全国26家工厂的电弧炉中熔炼废钢,随后将产品以钢板、厚板、结构梁、螺纹钢以及广泛的下游加工制品形式销售,使其同时成为美国最大的钢铁制造商和最大的废钢回收商。

让第一季度的业绩无可争议的关键数字是700万吨——这是纽柯历史上最高的季度出货量,即便在季度初遭遇了天气因素导致的运营中断,仍实现了这一成绩。

这一创纪录的出货量背后,是竞争格局的结构性转变:美国成品钢市场中的进口份额从2025年第一季度的22%以上降至2026年第一季度的约15%,这是《232条款》关税及贸易救济措施加强执行的直接结果。

首席执行官莱昂·托帕利安在第一季度财报电话会议上表示:“纽柯此前投入的、积蓄已久的盈利能力浪潮尚未完全体现在资产负债表上。”

这一表态印证了公司的前瞻性投资策略:过去几年投入了约200亿美元用于资本项目,其中西弗吉尼亚州的新薄板厂将持续调试至2026年,预计要到2027年底才能达到50%的产能利用率。

积压订单进一步印证了需求前景:钢厂积压订单量较年末增长20%至470万吨,达到2021年第二季度以来的最高水平;其中,来自数据中心、能源基础设施及边境围栏建设的结构钢需求表现尤为强劲。

抢先掌握华尔街上调股票评级的精准时刻,抢在市场其他投资者蜂拥而入之前——立即免费使用TIKR实时追踪分析师评级变动 →

纽科(Nucor)股价:随着经营杠杆强势反弹,毛利率翻倍

损益表清晰展现了周期性低谷强势逆转的态势: 纽科(Nucor)2026年第一季度实现毛利润15亿美元,较2025年第一季度的6.1亿美元同比增长148%,毛利率从8%的谷底回升至16%。

需结合背景理解这一低谷:从2024年第二季度至2025年第一季度,毛利率持续从15%压缩至8%。这一长期利润率侵蚀期由钢价下跌、原材料成本高企以及进口激增共同引发,这些因素共同挤压了各产品线的利润空间。

扭转2026年第一季度这一压缩态势的,是利润率两端同时改善:每吨收入同比增长12%,同时贸易执法措施消除了此前压制国内定价能力的进口过剩压力。

经营杠杆效应十分显著: 纽柯(Nucor)股票的营业收入为11.2亿美元,同比增长247%,而销售、一般及行政费用(SG&A)的增幅则温和得多,从0.28亿美元增至0.38亿美元,这意味着毛利润的改善以远高于成本增长的速度转化为营业收入。

营业利润率从2025年第一季度的4%回升至2026年第一季度的12%,一年内回升了8个百分点,尽管损益表中也蕴含着前瞻性压力: 随着西弗吉尼亚州新厂的调试工作推进,本季度1.08亿美元的预运营及启动成本预计将在2026年持续攀升,这将在新厂开始贡献收入之前,对销售、一般及行政费用(SG&A)以及总运营费用造成额外压力。

纽柯(Nucor)股价引领毛利率复苏,而美国钢铁(U.S. Steel)进一步落后

同行对比图给出了明确结论:本轮周期中,纽柯尔(Nucor)股价首次位居国内毛利率榜首,2026年第一季度毛利率达16%,而钢铁动力(STLD)为15%,美国钢铁(X)仅为7%。

这一排名意义重大,因为情况并非一直如此。就在2024年第二季度,Steel Dynamics的毛利率还以17%对15%领先Nucor两个百分点,这一差距反映了STLD在行业下行周期中更具优势的产品组合。

纽科2026年第一季度16%的毛利率,是过去八个季度中首次明确超越Steel Dynamics,这一逆转得益于创纪录的出货量以及金属价差的扩大——财报电话会议将其归因于严谨的订单管理以及关税加持下的进口抑制。

美国钢铁2026年第一季度7%的毛利率则呈现出截然相反的局面: 这种使X公司资本密集度更高的综合高炉成本结构,也使其在价差收窄时更加脆弱;而X公司与纽柯股票在最近一个季度9个百分点的差距,是这八个季度系列中最大的。

2026年纽柯尔(Nucor)股票是否被低估?TIKR模型给出量化评估

TIKR的基本情景预测显示,到2030年12月,纽柯尔股票价值将达到约277美元,这意味着从当前250美元的价格计算,总回报率约为10%,或折合4.6年内的年化回报率约为1%。

中位情景基于年收入增长约2%、净利润率接近10%以及每股收益年增长率约9%的假设,这些假设认为当前的利润率回升具有可持续性,但模型仅预测资本计划将带来温和的销量提升。

若西弗吉尼亚州项目的投产速度快于中位情景的假设,且金属利润率得以维持,TIKR的高位情景股价将达到约325美元,这意味着总回报率约为30%,年化回报率约为3%。该情景基于管理层所称的明确信心——即2026年出货量增长将超过5%。

约228美元的低估值情景意味着9%的负总回报率,该情景反映了若进口量回升,或在重型设备及农业等受消费市场影响的终端市场中国内需求疲软,利润率将再度承压——管理层已指出这两个市场目前表现疲软。

华尔街的最佳投资理念不会隐藏太久。立即免费注册TIKR,第一时间获取数千只股票的分析师评级上调、盈利超预期及营收惊喜资讯 →

现在买入纽柯尔(Nucor)股票是否明智?

纽柯尔当前股价为250美元,而TIKR的中位目标价预计到2030年12月将达到约277美元。其损益表的复苏势头确凿:营业利润率同比从4%升至12%,毛利润更是翻了一番多。

矛盾之处在于,TIKR基本情景下的年化回报率仅约1%,这意味着该股的上涨空间在很大程度上取决于西弗吉尼亚州工厂能否按计划投产,以及金属利润率能否维持在高位,而这两点均存在不确定性。

您应该投资纽柯公司吗?

要真正了解这一点,唯一的办法就是亲自查阅数据。TIKR为您提供免费访问专业分析师用于解答此类问题的机构级财务数据的权限。

调出纽科公司的股票页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费关注列表,将纽柯公司与您关注的其他所有股票一同追踪。无需信用卡,只需您做出决策所需的数据。