高通股票关键数据

- 今日表现:-7%

- 52周波动区间:122美元 至260美元

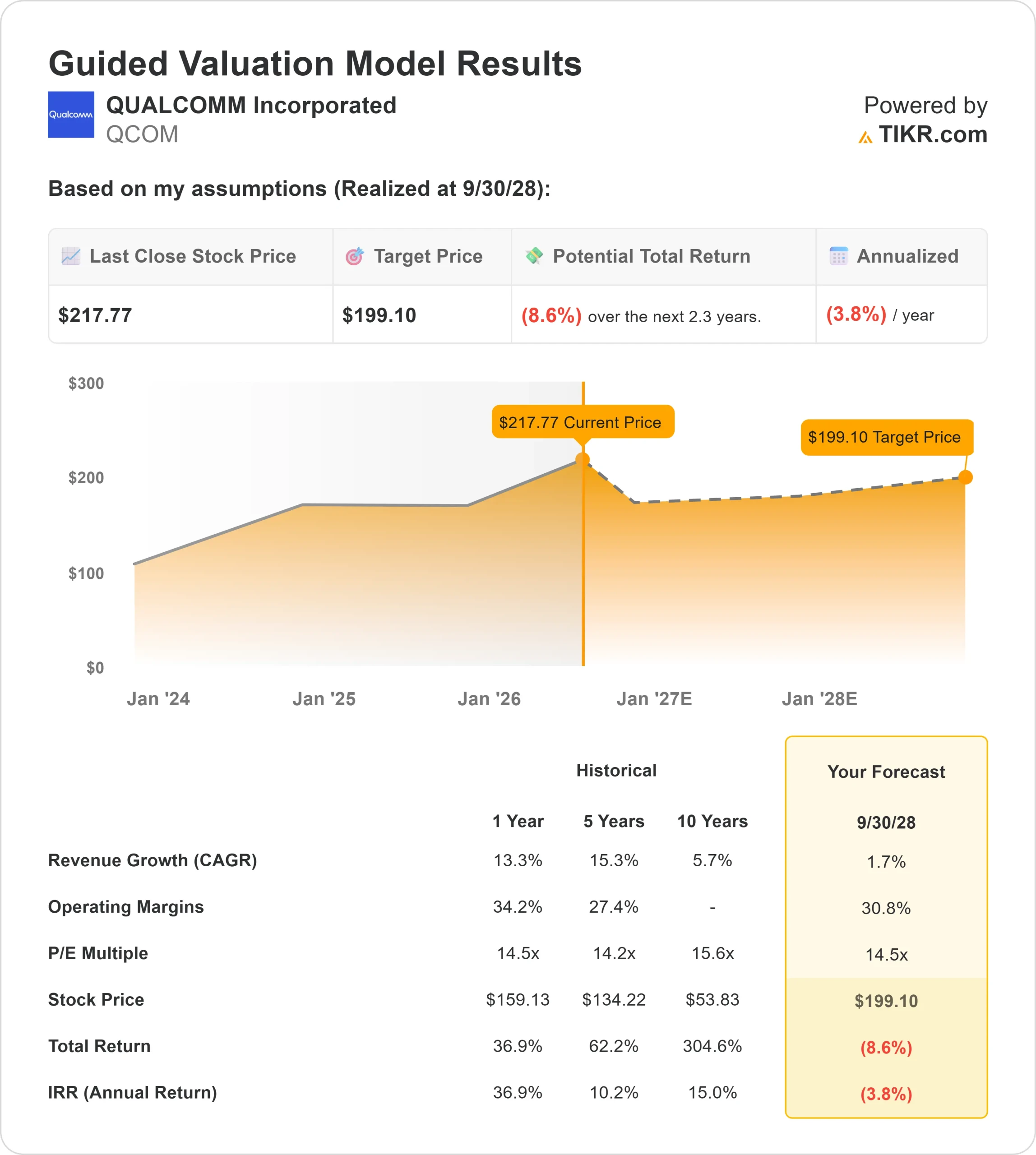

- 估值模型目标价:约200美元

- 隐含上涨空间:约3%

使用 TIKR 分析您关注的股票(如高通公司),完全免费 >>>

发生了什么?

高通公司今日股价下跌约7%,近期交易价接近每股191美元,因投资者撤离半导体板块,并质疑芯片估值中已反映了多少AI乐观预期。此次跌幅颇为剧烈,该股开盘价接近199美元,盘中一度跌至190美元,成交量约达1500万股。

该股今日走低,是因为高通仍需证明其智能手机以外的业务增长能否足够强劲,以支撑其估值。 分析师平均目标价约为180美元,低于近期股价,而共识评级仍为“持有”。这一差距至关重要,因为投资者尚未将高通视为AI基础设施领域的明确赢家,尤其是与英伟达相比——英伟达市盈率约为31倍,而高通仅为21倍左右。 博通、AMD和Marvell与AI加速器、定制芯片及数据中心支出也存在更直接的关联,这正是高通仍需更明确证明其数据中心和边缘AI战略具备可扩展性的原因。

本周,高通在伯恩斯坦会议上的亮相让投资者更清晰地看到了该公司的多元化战略。首席执行官克里斯蒂亚诺·阿蒙表示,手机业务仍受内存供应的人为限制,但高通预计第三季度将触底,因为当前出货量“远低于消费者需求”。 他还指出,三星的市占率目前已超过70%,汽车业务仍得益于450亿美元的订单储备及接近60亿美元的年末运行率, 物联网业务季度营收即将突破20亿美元,定制ASIC芯片预计将于2026日历年开始出货,而数据中心业务收入将在2027财年成为重要增长点。

该公司仍具备积极的抵消因素。 高通近期公布营收106亿美元,非GAAP每股收益2.65美元,预计2026财年第三季度非GAAP每股收益将在2.10至2.30美元之间,将季度股息上调至每股0.92美元,并批准了200亿美元的股票回购计划。 该公司还宣布与SLB合作开发面向能源运营的边缘AI解决方案,这进一步印证了高通正将低功耗AI芯片拓展至手机以外的市场。 对投资者而言,当前的关键在于:在高通与博通、AMD及Marvell在AI 和定制芯片领域 竞争,并与德州仪器、恩智浦及Analog Devices在汽车和工业芯片领域竞争的同时,汽车芯片、物联网、边缘AI及数据中心业务能否发展到足够大的规模,以抵消手机业务的压力。

高通当前估值是否合理?

在估值假设下,该股票的估值模型基于:

- 营收增长率(CAGR):约2%

- 营业利润率:约31%

- 目标市盈率:约15倍

高通的模型显示目标价约为200美元,较近期191美元左右的股价暗示有约5%的上行空间,这表明在今日回调后,该股估值已接近公允水平。

营收增长率模型设定为个位数低位,因为高通的智能手机芯片业务仍受内存供应问题和手机需求放缓的压力,而汽车、物联网、边缘AI和数据中心等新兴领域仍处于小基数增长阶段。

模型预测利润率接近31%,这与EBIT利润率走势图相符,且假设高通能够通过高端骁龙移动芯片、授权收入以及高价值的汽车和工业产品维持强劲盈利能力,同时继续投资于AI、PC和数据中心芯片领域。

查看分析师对高通公司(Qualcomm Incorporated)的增长预测与目标股价(免费)>>>

15倍的预期市盈率反映了折中观点:高通并未像英伟达或博通那样被估值,因为其AI业务仍处于早期阶段;但若多元化战略持续奏效,其价值也应高于增长缓慢的手机供应商。

未来12个月的走势,很大程度上将取决于高通能否将多元化战略转化为切实可见的增长。 汽车业务仍是较为明确的增长引擎之一,因为设计胜出(design wins)能为未来数年带来持续收入;而高端安卓设备需求的增强,则有助于稳定其核心手机业务。边缘AI和工业芯片同样重要,因为高通的低功耗处理器能更接近数据生成源头运行AI任务,这在手机、汽车、能源系统及联网设备中都大有裨益。

以当前股价水平来看,高通估值已接近公允,其未来表现将取决于能否证明智能手机以外的业务增长能够加速到足以支撑2026年更高的市盈率。

QCOM股票从当前水平还有多少上涨空间?

投资者可通过TIKR的“新估值模型”工具,在不到一分钟的时间内估算高通公司(QUALCOMM Incorporated)的潜在股价,或任何股票的潜在价值。

只需输入三项简单数据:

- 营收增长率

- 营业利润率

- 目标市盈率

随后,TIKR将根据看涨、基准和看跌 三种情景计算出潜在股价及总回报率,助您快速判断该股票是否被低估或高估。

如果您不确定该输入什么,TIKR会自动采用分析师的共识预测填入各项数据,为您提供快速可靠的参考起点。