特斯拉股票关键数据

- 52周波动区间:288.77美元至498.83美元

- 当前股价:396.68美元

- 分析师平均目标价:约 420 美元

- TIKR目标价(中位数):约1,613美元

- TIKR年化内部收益率(中位数):约35%/年

- 2026年第一季度营收:224亿美元(同比增长16%)

- 2026年第一季度非GAAP每股收益:0.41美元(同比增长52%)

- 2026年第一季度毛利率:21.1%(较一年前的16.3%有所上升)

现已上线:使用 TIKR 的新估值模型,探索您心仪股票的潜在上涨空间(免费) >>>

特斯拉财报与股价表现之间的差距

特斯拉(TSLA)2026年叙事中的矛盾并不难察觉。汽车业务较一年前有了显著改善,新业务也首次产出了实际数据。但股价尚未解答一个更关键的问题:自动驾驶出租车和Optimus项目最终能否支撑当前的估值。

2026年第一季度的财报是迄今为止最明确的证据,表明汽车业务基础已趋于稳定。总营收达224亿美元,同比增长16%。 受原材料成本下降以及全自动驾驶(FSD)订阅和服务的收入结构优化推动,毛利率达到21.1%,较一年前上升近500个基点。非公认会计准则每股收益(Non-GAAP EPS)为0.41美元,同比增长52%。

特斯拉的服务业务板块(包括保险、充电及软件服务)实现营收37亿美元,同比增长42%。这一增长意义重大,因为服务收入的利润率结构上高于汽车销售,且其增长与已交付车队的规模成正比,而非受季度交付量的影响。

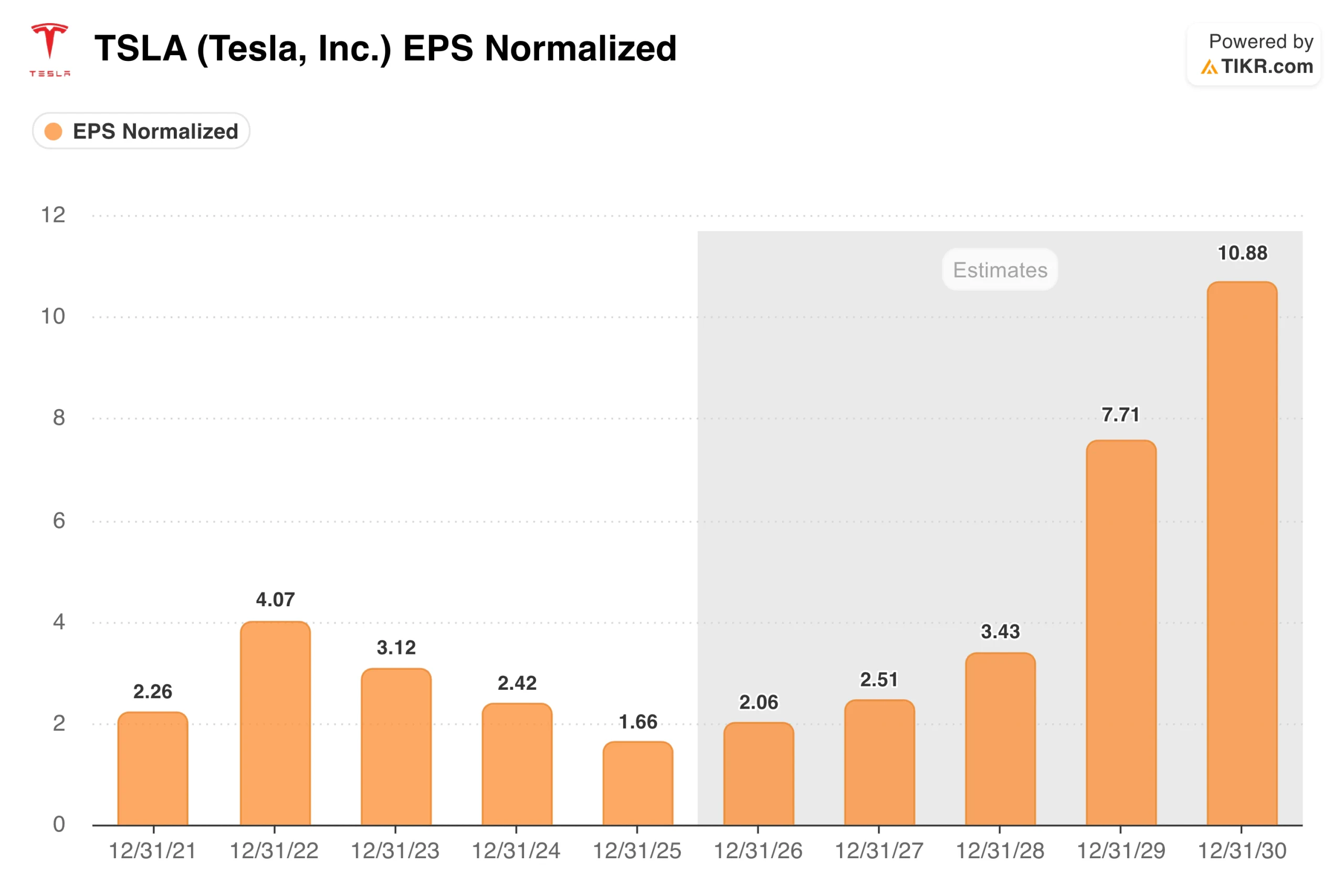

每股收益图表清晰地展现了这一趋势。特斯拉在2022年达到4.07美元的高点,2025年降至1.66美元,目前正进入市场普遍预期将持续复苏的阶段,预计2026年将回升至2美元,此后随着自动驾驶和能源业务收入的规模化增长,复苏势头将进一步加速。 回首2025年的低谷,这似乎是特斯拉在维持现有业务运营的同时,为构建下一代业务模式所付出的代价。

自动出租车行驶里程翻倍,Cybercab即将登场

第一季度最具深远意义的发展并非财务指标,而是特斯拉于4月在达拉斯和休斯顿推出了无人监督的自动驾驶出租车服务,进一步扩展了其奥斯汀业务版图——该业务自2025年起已开始产生付费里程。 第一季度付费Robotaxi累计里程环比近乎翻倍,随着许可审批的推进,在凤凰城、迈阿密、奥兰多、坦帕和拉斯维加斯的业务扩展正在进行中。

管理层预计,当各都市区的车队规模超过5,000辆时,商用自动驾驶出租车服务的毛利率将超过50%。目前正在得州超级工厂进行试生产的Cybercab,其设计旨在实现车队部署,且单辆成本低于当前服务中使用的Model Y。 量产计划定于今年晚些时候启动。

Optimus项目尚处于早期阶段,弗里蒙特大型工厂的场地筹备工作已启动,第一代生产线年产能目标为100万台机器人。2026年的生产目标为数千台,2027年将扩大至数万台。

受新建工厂及AI基础设施资本支出激增影响,自由现金流从2022年的76亿美元降至2024年的低谷36亿美元,随后在2025年回升至62亿美元。

仅2026年第一季度的25亿美元资本支出就反映出持续的大规模投资,但39亿美元的经营现金流足以覆盖这一支出。资产负债表显示现金及投资总额达447亿美元,这表明公司并不缺乏资金选择。

TIKR模型成立的必要条件

TIKR的估值模型将特斯拉股价目标定为1,600美元,到2030年期间的中位数年化回报率约为35%。 该模型假设年收入增长率约为21%,净利润率将扩大至23%,这反映了业务结构随时间推移正向软件、服务及自动驾驶领域转变。

当前股价与 TIKR 目标价之间的巨大差距,主要并非源于短期盈利预期,而是反映了这些仍处于发展初期的业务所预期的增长轨迹。

需要关注的关键指标包括:随着Cybercab投入量产,其自动驾驶出租车的出行量和毛利率;随着FSD计划转向纯订阅模式,其订阅渗透率;以及随着德克萨斯州新超级工厂于今年晚些时候投产,其储能系统的部署情况。

多头押注的焦点

- 毛利率拐点真实且持久。毛利率从2025年第一季度的16.3%跃升至2026年第一季度的21.1%,这反映出原材料成本下降、FSD订阅收入增加以及服务组合优化,这些均是与车队规模增长相关的结构性改善,而非一次性利好因素。

- 自动驾驶出租车(Robotaxi)的经济模式在规模化运营下可行。若Cybercab按计划投产,管理层设定的商业出行业务50%以上的毛利率目标具有可信度。在该毛利率水平下,即使规模较小的车队,到2027或2028年也能产生显著的EBITDA贡献。

- 能源是另一项显而易见的隐形业务。该业务板块的年收入从2021年的28亿美元增长至2025年的128亿美元,而新建的得克萨斯超级工厂旨在未来几年大幅提升Megapack的产量。

- 447亿美元的现金储备足以支撑所有业务。特斯拉无需动用资本市场资金,即可消化巨额资本支出、资助半导体制造,并扩大自动驾驶出租车的业务覆盖范围。

空头关注的焦点

- 这一转型之年尚未结束。特斯拉正在同步推进Cybercab量产、建设Optimus工厂、与SpaceX合作建造芯片厂,并扩大自动驾驶出租车业务。如此大规模的并行执行计划雄心勃勃,而2025年营收的下滑也提醒我们:在构建新业务的同时,汽车业务仍需重点关注。

- 当前估值要求近乎完美的执行力。近190倍的前瞻市盈率意味着,若Cybercab量产推迟、自动驾驶遭遇监管挫折,或汽车业务需求放缓,留给公司的容错空间将极为有限。

- 多方面的竞争正在加速。Waymo开展全无人驾驶服务的时长已超过特斯拉,且正在扩大其车队规模。中国制造商持续对全球汽车行业的利润率构成压力,特别是在那些因埃隆·马斯克相关新闻而影响品牌声誉的市场。

您应该投资特斯拉吗?

思考特斯拉的唯一方式是同时兼顾两点。其汽车业务已趋于稳定,利润率正在回升,资产负债表也十分稳健。与此同时,当前股价在很大程度上取决于未来几年“机器人出租车”和“奥普蒂莫斯”的发展前景,而这些结果确实充满不确定性。

通过TIKR分析特斯拉,您将能查看多年的财务历史数据、华尔街分析师对未来几个季度营收和盈利的预期,以及当前股价水平是反映乐观情绪还是更切合实际的评估。就像特斯拉一样,您需要自己做出决定。

寻找新机遇?

- 了解亿万富翁投资者正在买入 哪些股票,从而 跟随聪明钱。

- 只需5分钟即可分析股票 借助TIKR功能全面、操作简便的一站式平台。

- 翻得石头越多……发现的机会就越多。 使用TIKR搜索10万余只全球股票、全球顶级投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买卖推荐。 我们的内容基于 TIKR 终端的投资数据和分析师预测编制。我们的分析可能未包含最新的公司新闻或重要更新。TIKR 未持有文中提及的任何股票。感谢阅读,祝您投资顺利!