金德摩根股票的主要信息

- 2026 年第一季度收入同比增长 14%,达到 48.3 亿美元,超出市场预期 6%。

- 营业收入同比增长 26%,达到 14.4 亿美元,营业利润率从 27% 提高到 30%。

- 调整后每股收益为 0.48 美元,超过分析师一致预期的 0.39 美元,比 2025 年第一季度增长 41%。

- 到 2030 年 12 月,TIKR 对金德摩根股票的中期估值约为 41 美元,意味着总回报率约为 32%。

金德摩根股票刚刚公布营业收入增长 26%,而市场价格为 31 美元。在 TIKR 上免费查阅 KMI 的完整财务历史和估值模型 → 天然气基础设施正在收紧。

天然气基础设施正在收紧,KMI 的数据正在证明这一点

总部位于休斯敦的中游基础设施公司康德摩根(Kinder Morgan,KMI)运输了约 40% 的美国天然气,继 4 月份发布 2026 年第一季度财报后,该公司在第一季度取得了近来最好的业绩。

收入达到 48.3 亿美元,比去年同期增长 14%。

首席执行官金伯利-邓在2026 年第一季度财报电话会议上直截了当地描述了这一结果:"我们在第一季度取得了令人瞩目的成绩,这是我记忆中最好的一个季度,调整后的每股收益增长了 41%,息税折旧摊销前利润增长了 18%。

每个业务部门都实现了增长。天然气管道部门的业绩表现突出,运输量同比增长 8%,集输量同比增长 15%。

冬季风暴 "弗恩"(Fern)和东北部的持续寒冷导致本已紧张的基础设施需求激增,KMI 最大的五条天然气管道的利用率超过了 90%。

公司还采取行动扩大业务范围,完成了对德克萨斯州 Monument 管道系统约 5 亿美元的收购,这是一项短途资产,加权平均合同寿命为九年,90% 以上为公用事业和工业客户。

管理层将全年息税折旧摊销前利润(EBITDA)指导目标提高到比预算高出 3% 以上,这意味着比原计划增加了 2.5 亿美元。

近期业绩超预期的背后是结构性需求的支撑:根据执行董事长里奇-金德(Rich Kinder)在电话会议上引用的标准普尔全球市场情报公司(S&P Global Market Intelligence)数据,公用事业公司计划在未来几年内增加 153 千兆瓦的燃气发电能力,主要用于为数据中心提供服务。根据 KMI 自己的需求模型预测,到 2031 年,美国的天然气总需求将达到每天 1,500 亿立方英尺,比目前水平增长 27%。

核准的 101 亿美元项目积压(平均投入使用日期为 2028 年第一季度)是将需求信号转化为盈利增长的机制。

在市场其他投资者涌入之前,查看华尔街提升股票评级的准确时间--免费使用 TIKR 实时跟踪分析师评级变化 → 运营杠杆到来:华尔街的投资策略将在未来发生变化

经营杠杆到来:康德摩根公司股票的成本纪律刚刚体现在营业收入上

2026 年第一季度,金德摩根股票的营业收入增长速度是收入增长速度的两倍多,利润表显示了这一差距的重要性。

总收入为 48.3 亿美元,同比增长 14%,而销售成本从 2025 年第一季度的 21.9 亿美元增至 24.6 亿美元,增幅为 12%,低于收入增长率。

毛利润达到 23.7 亿美元,比去年同期的 20.5 亿美元增长了 15%,毛利率接近 49%,而 2025 年第一季度为 48%。

更重要的变化低于毛利润:2026 年第一季度的总运营支出为 9.2 亿美元,与 2025 年第一季度的 9.1 亿美元几乎持平,仅增长了 1%,而收入增长了 14%。

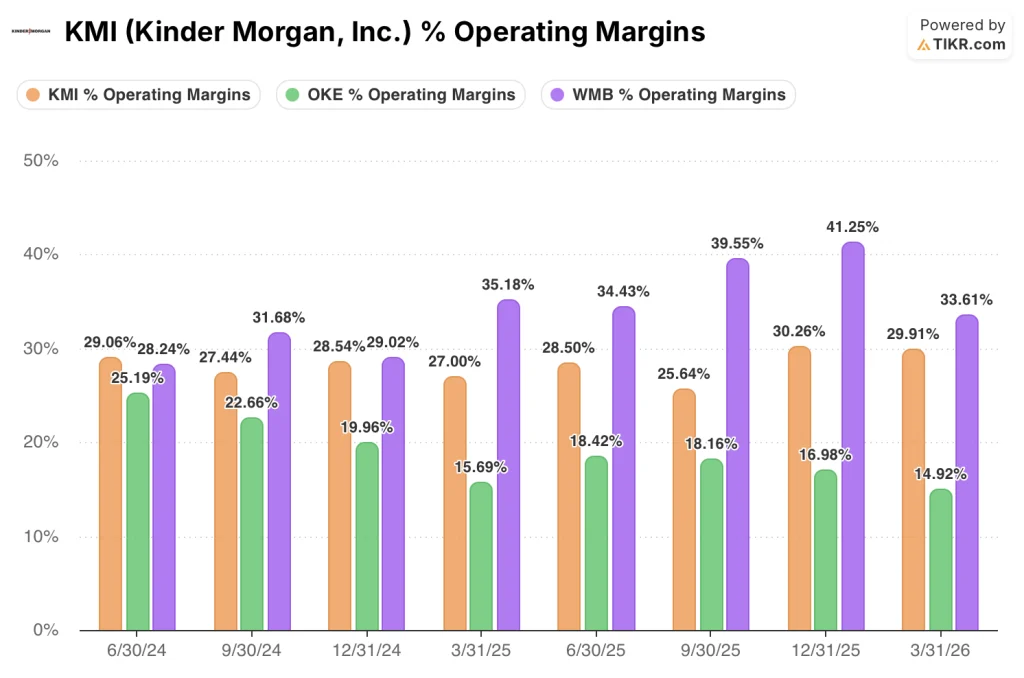

成本控制使营业收入从 11.5 亿美元增至 14.4 亿美元,同比增长 26%,营业利润率从 27% 扩大到 30%。

本季度也标志着一个趋势拐点:金德摩根股票的营业利润率在 2025 年第三季度跌至 25% 的谷底,随后在 2025 年第四季度回升至 30%,并在 2026 年第一季度保持在 30%,这是利润表中可见的八个季度窗口中连续读数的最高值。

KMI 在营业利润率方面领先 OKE,但威廉姆斯股票一直保持结构性优势

2026 年第一季度,金德摩根公司股票的营业利润率为 30%,远高于同期 ONEOK 公司股票(OKE)的 15%,这一 15 个百分点的差距在过去八个季度中持续扩大。

威廉姆斯公司(WMB)的比较更具启发性:WMB 在 2026 年第一季度公布的营业利润率为 34%,比 KMI 高出 4 个百分点,这一溢价在整个测量窗口期都持续存在,在 2025 年第四季度达到顶峰,为 41%,而 KMI 为 30%。

KMI 和 WMB 之间的结构性差距对这一论断很重要,因为它为金德摩根股票利润率的恢复设定了一个可信度上限:WMB 的利润率一直较高,反映出其更集中于收费的州际天然气传输,而 KMI 的业务范围更广,包括产品管道、终端和二氧化碳,这就引入了成本线,从结构上压缩了相对于纯粹的天然气传输运营商的营业利润率。

金德摩根 2026 年的股价是否被低估?TIKR 的 41 美元模型指向 32% 的上涨空间

TIKR 的中值模型认为,到 2030 年 12 月,金德摩根的股价约为 41 美元,这意味着与当前 31 美元的价格相比,总回报率约为 32%,即 4.6 年的年化回报率约为 6%。

如果积压订单如期转化,运营利润率保持在 30% 附近,那么到 2030 年底,TIKR 的中度情况下股价约为 41 美元,年化回报率约为 6%。

如果受液化天然气供气扩张和数据中心电力需求的推动,销量增长速度超过目前的预测,那么到 2034 年底,金德摩根股票的高风险情景估值约为 62 美元,意味着总回报率约为 98%,年化回报率约为 8%。

如果基建支出放缓或监管不利因素导致大型项目推迟,那么在低风险情况下,金德摩根的股价在同一时期内约为 43 美元,年回报率约为 4%。

华尔街的好点子不会隐藏太久。使用 TIKR 免费捕捉成千上万只股票的分析师评级提升、盈利超预期和营收惊喜 → 金德摩根股票是否值得买入?

金德摩根股票现在是否值得买入?

金德摩根股票的交易价格为 31 美元,TIKR 的中期目标是到 2030 年 12 月达到约 41 美元,即在 4.6 年的时间里,总上涨幅度约为 32%。

2026 年第一季度调整后每股收益为 0.48 美元,同比增长 41%,营业利润率从去年同期的 27% 扩大到 30%。

投资案例取决于 KMI 101 亿美元的项目积压是否能如期转化,以及天然气需求是否能继续保持结构性上升轨迹。

KMI 2026 年的股票预测如何?

KMI 2026 年全年调整后的息税折旧摊销前利润(EBITDA)目前预计将超出原预算 3% 以上,比计划增加 2.5 亿美元以上。

2026 年第一季度结束时,公司净债务与调整后息税折旧摊销前利润的比率为 3.6 倍,是自 2014 年合并前以来的最低水平,继穆迪在 2026 年第一季度将其信用评级上调至 Baa1 后,公司在所有三家机构的信用评级均为 BBB+。

您是否应该投资金德摩根公司?

真正了解的唯一方法就是亲自查看数据。TIKR 为您提供免费的机构质量财务数据,专业分析师正是利用这些数据来回答这个问题。

调出金德摩根公司股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,跟踪金德摩根公司以及您关注的其他所有股票。无需信用卡。只需您自己决定所需的数据。