广达服务股票的重要启示

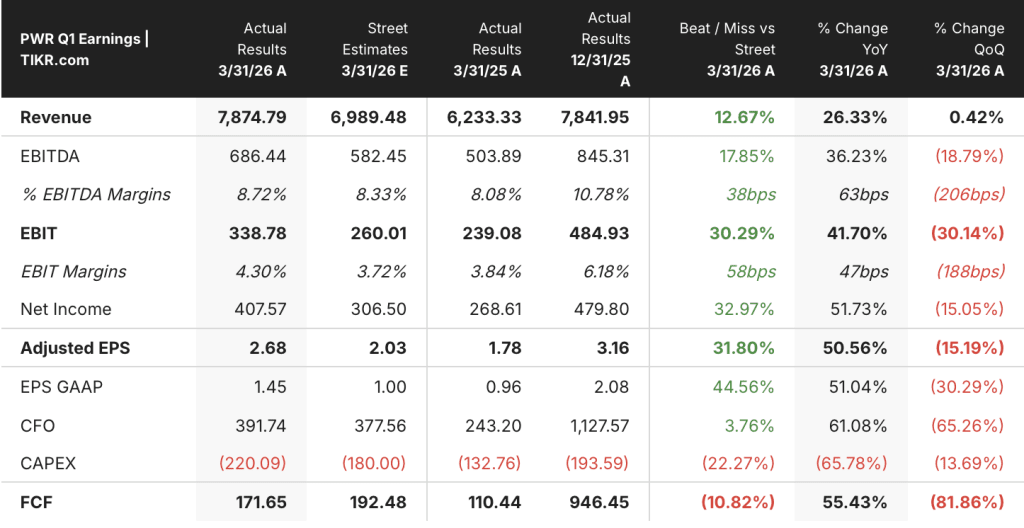

- 广达服务股票 2026 年第一季度营收为 78.7 亿美元,同比增长 26%,超出市场预期 13

- 调整后每股收益为 2.68 美元,比共识高出 32%,调整后息税折旧摊销前利润(EBITDA)达到 6.86 亿美元

- 毛利润同比增长 33%,达到 11.1 亿美元,但毛利率保持在 14%,营业利润率仅为 4%,相差约 10 个百分点

- 广达服务股票的 TIKR 模型中期目标价为 901 美元,这意味着未来 4.6 年的总回报率为 30%,年化回报率为 6

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具可以免费为您提供 60,000 多支股票的清晰、有数据支持的答案 → 广达服务股票的收入增长了 26%。

广达服务股票营收增长 26%,利润率差距揭示真实情况

广达服务公司(PWR)在 2026 年开年第一季度取得了有史以来最强劲的收入业绩,4 月 30 日公布的 2026 年第一季度销售额为 78.7 亿美元,比去年同期的 62.3 亿美元增长了 26%。

该公司首席执行官杜克-奥斯汀(Duke Austin)称,这一业绩反映了公司在收入、调整后息税折旧摊销前利润(EBITDA)和调整后每股收益方面 "两位数的强劲增长",而创纪录的 485 亿美元积压销售额则是这一业绩的支柱,管理层称,这一业绩为今年剩余时间提供了清晰的前景。

在 5 月底举行的伯恩斯坦战略决策会议上,奥斯汀更进一步告诉投资者,公用事业的资本对话现在远远超过了 2030 年,联合循环燃气发电订单已将建设时间表推至 2033 年及以后。

首席财务官 Jayshree Desai 将全年收入指导区间上调至 347 亿美元至 352 亿美元,全年调整后 EBITDA 指导区间上调至 34.9 亿美元至 36.5 亿美元,全年调整后 EPS 指导区间上调至 13.55 美元至 14.25 美元。

奥斯汀将第一季度的执行力部分归功于地下和基础设施业务部门,该部门的工作组合有所改善,包括收购 DSI 机械平台带来的贡献,推动了他所说的 "利润率的增量改善",他预计该部门的营业利润率将继续保持两位数。

在 TIKR 上跟踪 PWR 每个季度的损益表。在一个地方查看完整的历史记录。

为什么广达服务股票的 10 点利润率差距是 2030 年的投资问题?

广达服务公司股票在过去八个季度的收入增长轨迹是难以质疑的,同比增长从 2024 年第二季度的 11% 加速到 2025 年第一季度的 24%,再到现在 2026 年第一季度的 26%,最近一个季度达到 78.7 亿美元。

毛利润也随之加速增长,2026 年第一季度同比增长 33%,达到 11.1 亿美元,从 2025 年第一季度的 8.3 亿美元低谷大幅回升,当时毛利率压缩至 13%。

更重要的动态是毛利润和营业收入之间的关系:2026 年第一季度的毛利率为 14%,而营业利润率仅为 4%,广达服务的股票在营业收入达到一美元之前,已经吸收了大约 10 个百分点的营业成本。

2026 年第一季度的总运营费用增至 7.7 亿美元,比去年同期的 6 亿美元增长了 28%,这一增长速度与收入增长基本持平,阻碍了毛利扩张转化为运营杠杆。

营业收入仍同比增长 45%,达到 3.3 亿美元,比 2025 年第一季度的 2.3 亿美元有了显著改善,但 4% 的营业利润率仍处于 8 个季度 4% 到 7% 之间的低端,2025 年第三季度达到的 7% 的峰值现在已成为该业务尚未维持的高水位。

2026 年第一季度广达服务股票的运营利润率与基础设施同行的比较

广达服务公司 2026 年第一季度的营业利润率为 4%,介于 MasTec 公司(MTZ)同期的 4% 和 Dycom 公司(DY)同期的 7% 之间,使 PWR 处于基础设施服务同行的中间位置,而不是两个极端。

Dycom 2026 年第一季度 7% 的营业利润率代表了同行的上限,并证明了当成本结构更加紧张时,两位数的毛利率可以转化为有意义的更高营业回报,这比广达服务股票目前的运营水平高出约 3 个百分点。

MasTec 在 2026 年第一季度的营业利润率为 4%,这证实了同行范围的下限并不是广达特有的问题,但轨迹的偏离很重要:Dycom 在 2024 年第二季度和第三季度的利润率保持在 8% 以上,而 PWR 和 MTZ 的利润率都有所下降,这表明广达服务股票与其表现最好的同行之间的利润率差距是结构性的,而不是周期性的。

TIKR 模型将广达服务的股价推高到 2030 年的 901 美元,回报率取决于保证金的交付情况

TIKR 基本模型将广达服务的股票估值为 901 美元,而当前价格为 692 美元,这意味着未来 4.6 年的总回报率约为 30%,年化回报率约为 6%。

如果广达服务公司股票的营收年复合增长率达到中位数,运营利润率开始缩小差距,达到 2025 年第三季度的 7%,那么根据目前的执行趋势,通往 901 美元的道路就变得可信了。

如果运营杠杆停滞不前,成本结构继续以目前的速度吸收毛利收益,利润率保持在 4% 的范围内,那么到 2034 年,以大约 4% 的年化收益率计算的 960 美元左右的低风险情景反映的是一个更长、更缓慢的复合增长故事。

如果像奥斯汀在伯恩斯坦所建议的那样,地下业务部门的混合转变和集成解决方案模式加快了利润率的扩张,收入年复合增长率保持在 13% 左右,那么到 2034 年达到约 1745 美元(年化约 11%)的高方案路径将成为 2030 年盈利翻番论提前实现的情景。

华尔街的好点子不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师升级、盈利超预期和收入惊喜 → 广达服务股票是否适合投资?

广达服务公司的股票现在适合投资吗?

TIKR 中值模型为广达服务股票设定的目标是 901 美元,这意味着从当前的 692 美元价格出发,4.6 年内的总回报率约为 30%,年化回报率约为 6%。

2026 年第一季度的收入同比增长了 26%,创纪录的 485 亿美元积压订单为持续增长提供了可视性。

主要风险在于,随着收入基数的扩大,目前为 4% 的营业利润率是否会向 2025 年第三季度的 7% 水平扩展。

与毛利率相比,广达服务公司股票的营业利润率为何如此之低?

广达服务公司股票 14% 的毛利率与 2026 年第一季度 4% 的营业利润率之间大约有 10 个百分点的差距。

本季度总运营费用达到 7.7 亿美元,同比增长 28%,消耗了毛利润增长的大部分。

6.2 亿美元的 SG&A 和并购产生的商誉摊销是毛利和营业收入之间的主要成本层。

是什么推动了广达服务公司股票在 2026 年的收入增长?

广达服务公司公布的 2026 年第一季度营收为 78.7 亿美元,同比增长 26%,这主要得益于电气基础设施、地下和基础设施部门以及技术和大型负载设施的广泛增长。

在创纪录的 485 亿美元积压订单以及公用事业和超大型企业对关键任务基础设施建设的需求加速增长的支持下,管理层将全年收入指引上调至 347 亿美元至 352 亿美元之间。

您是否应该投资广达服务股票?

广达服务公司的股票是对杜克-奥斯汀(Duke Austin)所说的长达数十年的基础设施周期的直接投资,公用事业公司被要求将规模扩大一倍,超大型企业要求以行业从未遇到过的规模进行确定性建设。

2026 年第一季度的利润表证实了收入的真实性:收入增长 26%,毛利润增长 33%,营业收入增长 45%。

悬而未决的问题是,营业利润率能否持续扩大到 7% 的范围,或者说,成本结构是否每季度都在 4% 附近重新设定。

TIKR 中值为 692 美元,意味着到 2030 年的年回报率为 6%。

如果投资者相信,随着业务组合的转变和综合解决方案模式的成熟,利润率差距会缩小,那么他们就有了合理的理由。

如果投资者在增加投资前需要持续经营杠杆的证据,则应密切关注未来两到三个季度,因为从历史上看,第三季度和第四季度是广达成本结构赶上收入的时候。