万事达卡股票关键数据

- 当前价格: 492.88 美元

- 目标价(中间价)~$884

- 市场目标价:约 647 美元

- 总回报率~82%

- 年化内部收益率:~14% /年

- 收益反应:(1.48%) on 4/30/26

- 最大回撤:6/3/26 (21.27%)

现在上线:使用 TIKR 的新估值模型,了解您最喜爱的股票的上涨空间(免费)>>>

发生了什么?

万事达卡公司 (MA)比其 52 周最高点 601.77 美元低 18%,截至 2026 年 6 月 9 日,交易价格接近 493 美元。这一差距的拉开并不是因为公司业务的恶化。它的出现是因为投资者不确定万事达卡最积极押注的两项技术是利好还是威胁。

在 6 月 9 日举行的加拿大皇家银行资本市场(RBC Capital Markets)全球金融科技大会上,首席产品官乔恩-兰伯特(Jorn Lambert)花了一个小时回答了这个问题。他的回答表明,这一论点比股价所暗示的更进一步。

代理支付不是一项功能。它是一个新的交易层。

人们对 ChatGPT 或 Gemini 等代理商务人工智能模型代表消费者完成购物的核心担心是,它破坏了传统的结账流程,而万事达卡正是靠这个流程赚取手续费的。兰伯特在会上重新提出了这个问题。

"兰伯特说:"在过去的几十年里,电子商务的参与者要么是发起交易的消费者,要么是发起交易的商家。消费者在商家处没有经过身份验证。消费者是在代理商处验证的。

这就产生了一个信任问题,万事达卡在结构上就是要解决这个问题。该公司的代理支付(Agent Pay)计划建立在与全球移动支付相同的令牌化基础架构之上,具有四种功能:防止恶意机器人进入、确保交易链中的每一方都知道是哪个代理发起的交易、对消费者进行加密验证,以及捕捉消费者的原始意图以解决争议。微软、OpenAI 和谷歌都是早期的合作伙伴。

兰伯特估计,未来几年将有 20% 至 30% 的电子商务转向代理渠道。对于每年处理 1700 亿笔交易的企业来说,即使有一部分迁移到原生标记化渠道,也会增加服务收入,而不仅仅是交易量。

兰伯特第二天预告的更有趣的机会是机器对机器支付,即人工智能代理自主向其他人工智能代理购买服务。他举例说:一个小企业主要求人工智能助手建立一个网站,助手会独立与域名注册商、设计平台、支付网关和图片库签订合同,在几秒钟内完成多项小额交易。"这正是我们喜欢做的事情,"兰伯特说。这是一个全新的可寻址市场,目前在任何支付系统上都不存在。

为什么稳定币会扩大而不是缩小万事达卡的市场?

第二种担心是稳定币会蚕食银行卡支付。兰伯特直言不讳地指出这种观点是错误的。他说:"银行卡并不移动资金。结算发生在 ACH 或同等轨道的交易背后。稳定币是替代自动转账的一种更快的结算方式,而不是万事达卡网络层的替代品。

2026 年 3 月,万事达卡同意以 15 亿美元的价格收购英国稳定币基础设施提供商BVNK,并支付高达 3 亿美元的或有款项,从而拥有了该结算层。根据万事达卡发布的交易公告,BVNK每年在130多个国家处理约300亿美元的交易量,客户包括Worldpay、Deel和Flywire。该交易正在等待监管部门的批准,预计将于 2026 年底前完成。

兰伯特的收购逻辑与打造银行卡业务的网络效应玩法如出一辙。万事达卡不是要成为区块链、稳定币发行商或加密货币钱包,而是要将自己定位为连接所有区块链、稳定币和加密货币的互操作层。他指出,万事达卡目前真正渗透率较低的用例包括:跨境汇款、国际薪资以及企业间的应付账款流动。这些都不是银行卡业务。在这些高摩擦市场中,稳定币能带来真正的价值,而万事达卡在这些市场中几乎没有现有份额需要保护。

"兰伯特说:"如果你能把这些组织起来,我认为我们会有很大的发展空间。

数字说明什么

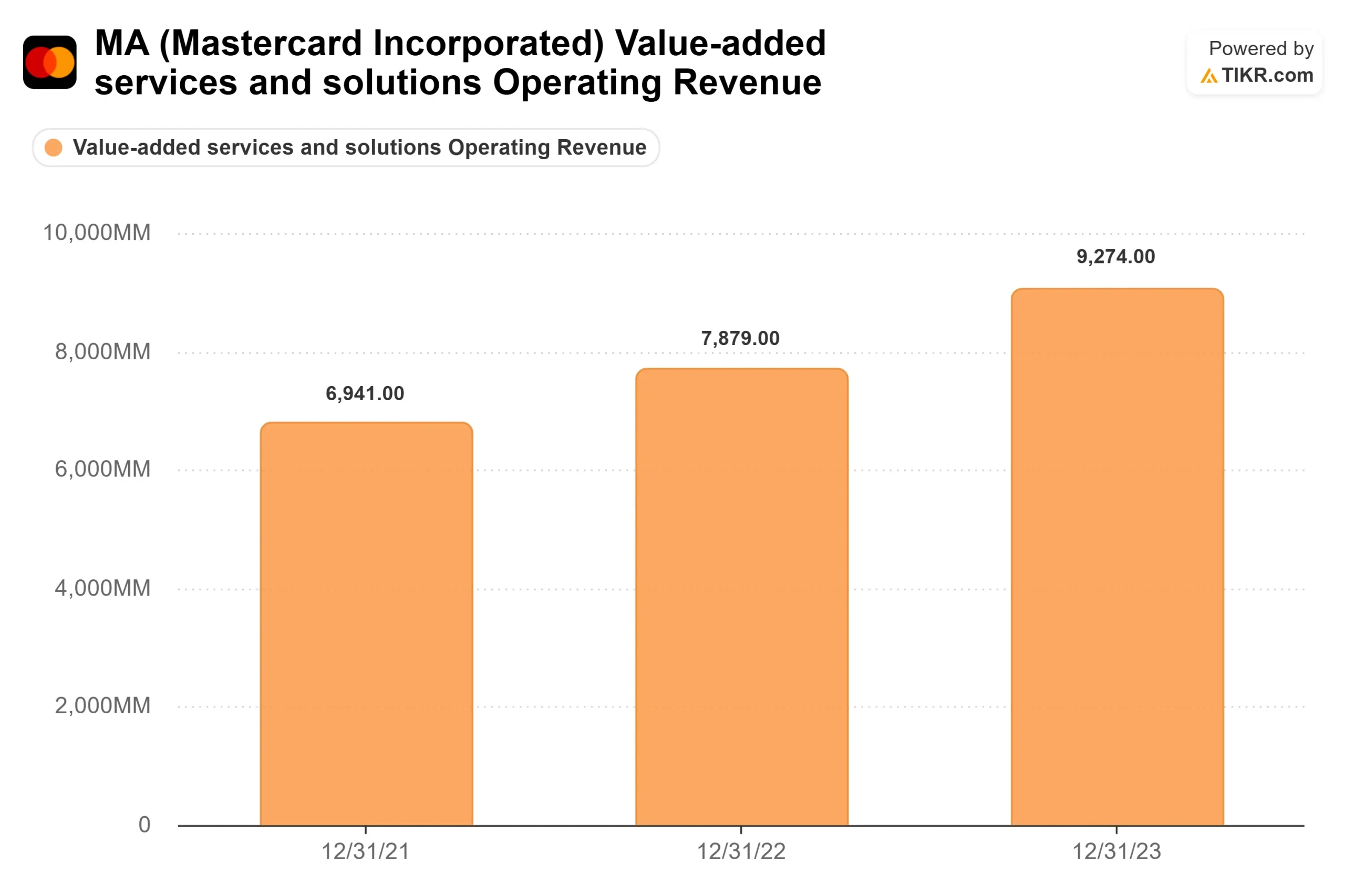

支持这一战略的业务正在取得持续的成果。根据万事达卡发布的 2026 年第一季度财报,公司净营收同比增长 16%,达到 84 亿美元,服务和解决方案营收按汇率中性计算增长 22%,根据 TIKR 的 Beats & Misses 数据,公司在过去五个季度的营收和每股收益均超出分析师预期。

然而,根据 TIKR 的数据,该公司股价在收益日下跌了(1.48%)。管理层表示,中东地缘政治紧张局势对第二季度的跨境旅行量造成了压力,预计下半年会有所恢复。这一指导正是市场的定价。

长期自由现金流为 164 亿美元(根据 TIKR 2025 财年的实际数据)。投资回报率为 77.7%,长期息税前利润率为 59.5%。截至 26 年 8 月 6 日,该股的新台币EV/EBITDA为 18.22 倍,低于 2025 年初的 26.41 倍。新台币市盈率为 24.0 倍。

根据 TIKR 的 Street Targets 数据,截至 6/8/26 报道该股的 41 位分析师中,29 位给予买入评级,8 位给予 "跑赢大盘 "评级,2 位给予 "持有 "评级,2 位给予 "无观点 "评级,0 位给予 "卖出 "评级。该公司的平均目标价约为 647 美元。分析师对该公司的看法未变。

TIKR 高级模型分析

- 当前价格:492.88 美元

- 目标价(中间价): ~$884.88 ~$884

- 潜在总回报:~82%

- 年化内部收益率: ~14%/年

查看分析师对万事达卡股票的增长预测和目标价格(免费!) >>>

TIKR 中值模型采用的 收入年复合增长率约为 9.5%,净利润率约为 47%。两者都比较保守:万事达卡 1 年、5 年和 10 年的历史收入年复合增长率分别为 16.4%、16.5% 和 13.0%,2025 财年的净利润率为 48.1%。两个主要的收入驱动因素是支付网络业务量的增长和增值服务的扩张,前者以现金和支票的持续替代为主导,后者的复合增长速度快于核心网络。

主要风险是跨境旅行的不利因素。如果中东冲突延续到下半年,并压制了高利润的旅行量,全年的指导目标就会受到压力。这是一个真实的风险,而不是理论上的风险。

上行方面,收入年均复合增长率为 10.4%、净利润率为 49.5%的高预期目标约为 1,486 美元,内部收益率约为 14%。从下行角度看,8.5% 左右的增长率和 44% 的利润率意味着目标股价约为 902 美元,与当前水平相比仍是正收益。

结论

决定牛市论调是加速还是停滞的唯一数字是 2026 年 7 月 23 日报告的第二季度跨境旅行量增长。管理层的复苏论点取决于他们在财报日所标榜的 4 月份低迷水平的连续改善。如果出现这种改善,地缘政治的悬念就会消除,股价就会回到 52 周高点。如果跨境旅行在第二季度依然疲软,那么复苏的时间表就会延长,但基本业务、代理基础设施建设和 BVNK 收购不会改变。

该公司刚刚告诉投资者,它正在为人工智能代理的交易方式和稳定币的结算方式建立信任层。7 月 23 日是市场对近期利空因素是否消散的第一个答案。

看看亿万富翁投资者都在买什么股票,这样你就可以通过 TIKR 跟随聪明的投资者了。

您应该投资万事达卡吗?

要想知道答案,唯一的办法就是亲自查看数据。TIKR 可让您免费访问与专业分析师用来回答这一问题的相同的机构质量财务数据。

调出万事达卡,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表来跟踪 万事达卡和其他所有股票。无需信用卡。只需您自己决定所需的数据。

寻找新机会?

- 查看哪些股票 亿万富翁投资者正在购买的股票 这样您就可以跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。 使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!