应用数字公司 (APLD) 的关键统计数据

- 52 周区间:9.02 美元 - 50.73 美元

- 当前价格: 41.00 美元(2026 年 6 月 9 日)

- 市场目标价(平均值):~$67

- 市值:约 117 亿美元

- 2026 财年第三季度营收:1.266 亿美元(同比增长 139)

- 2026 财年第三季度调整后 EBITDA:4410 万美元(与去年同期相比增长 1394410万美元(与去年同期相比增长630万美元)

- 现金总额:约 19.3 亿美元(包括限制性现金)

- 已确认的合同收入积压:超过 360 亿美元

- 长期 NOI 目标:5 年内每年 10 亿美元

使用 TIKR 的新估值模型(免费),通过 5 年的分析师预测,评估您最喜爱的股票(如 APLD)的价值 >>>

从 9 美元到 41 美元:应用数字公司的实际情况

应用数字 (APLD) 为人工智能工作负载设计、构建和运营下一代数据中心,采用专有的直接芯片液冷技术,支持传统设施无法处理的机架密度。

公司有三个业务部门:HPC Hosting 是公司的核心 AI 数据中心业务;Data Center Hosting 为比特币挖矿客户提供供电空间;Cloud Services 目前正通过与 EKSO Bionics 合并分拆出来,成立 ChronoScale 公司。

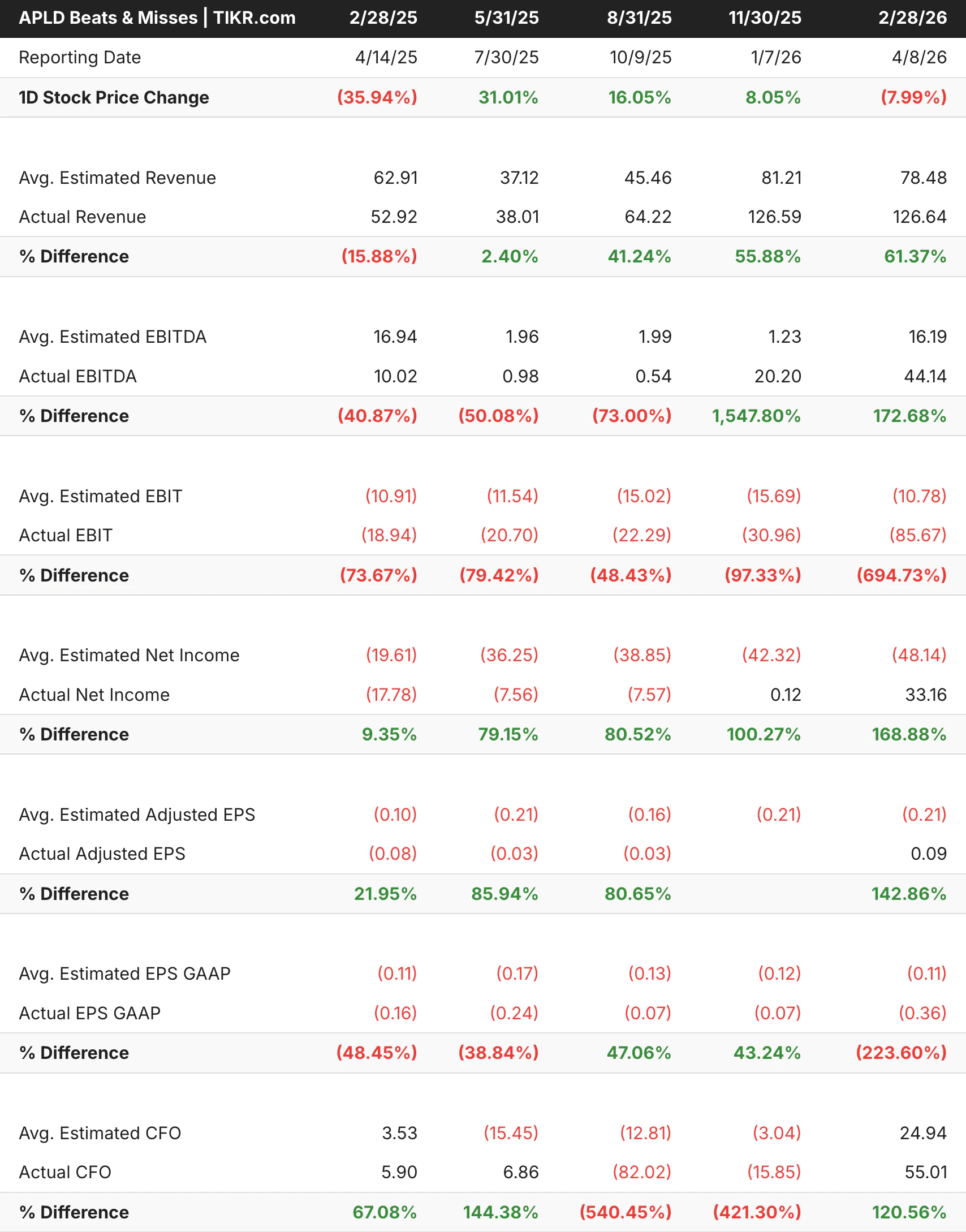

截至2026 年 2 月 28 日的 2026财年第三季度,是该公司在北达科他州埃伦代尔的北极星锻造厂 1 号(Polaris Forge 1)的初始 100 兆瓦建筑实现收入的第一个完整季度。收入达到 1.266 亿美元,比去年同期的 5290 万美元增长了 139%。

调整后 EBITDA 为 4410 万美元,高于去年同期的 630 万美元。首席执行官韦斯-康明斯(Wes Cummins)直接描述了这一时刻:"我们相信,这对我们的客户来说才是最重要的,将电力转化为实时的人工智能能力,按时交付并按预期运行。"

收入和毛利率图表显示了从 2022 财年的 855 万美元到 2025 财年的 1.4419 亿美元的历史积累,随着 HPC 托管业务规模的扩大,毛利率稳步攀升至 45%。

年度图表还无法显示的是季度数据中已经可以看到的拐点:2026 财年第三季度的收入为 1.266 亿美元,现在已经与 2025 财年全年的收入持平。5 月 31 日公布的 2026 财年年度数据有望超过 4.5 亿美元。

查看分析师对 APLD 的增长预测和目标价格(免费) >>>

签约项目和执行模式显示了什么

Applied Digital 目前在五个 AI 工厂园区运营,合同关键 IT 负载达 1.4 千兆瓦。基本合同总收入为 360 亿美元,如果行使所有续约选择权,总收入将增至约 860 亿美元,其中约 70% 的收入由美国投资级超大规模服务器提供支持。

最近的一笔交易是 Delta Forge 2,这是一个 210 兆瓦的园区,与投资级超级分频器签订了为期 15 年的 "即租即付 "租约,预计将产生约 52 亿美元的基准期收入。这是应用数字公司与同一交易方签订的第三份长期租约。

营收从一年前的 16% 未达预期到第三季度的 61% 超预期。调整后息税折旧摊销前利润(EBITDA)从持续大幅亏损转为 172% 的增长,因为第一座全面运营的大楼展示了该平台的盈利能力。

息税折旧摊销前利润(EBIT)始终大幅低于预期,但这是由非现金项目造成的:4890 万美元的股票薪酬和 5970 万美元的云服务重新分类减记。第三季度报告日-8%的股价反应反映了美国通用会计准则的标题,而不是实际运营情况。

市场对 APLD 的看法

分析师对 Applied Digital 的看法异常一致:11 位目标股价分析师将该股评为 "买入",2 位评为 "跑赢大盘"。没有持有,也没有卖出。

平均目标价约为 67 美元,意味着与当前价格相比约有 63% 的上涨空间,而 106 美元的高目标价则反映了完全签约的生产线能达到预期利润率的情况。

随着业务里程碑的到来,目标价也在同步上升,从 2025 年初的约 12 美元上升到现在的 67 美元,因为每栋大楼都按时按预算投产。

牛市的赌注

- 对于规模如此庞大的公司来说,合同积压情况非同一般。公司与投资级超大型企业签订了超过 230 亿美元的 15 至 30 年期 "可收可付 "租约,提供了大多数成长型企业无法企及的收入可视性。每一座新大楼的投入使用,都会将这些积压资金转化为持久的现金流。

- 100 兆瓦的建筑是合同容量的六分之一。运营杠杆的故事才刚刚开始。随着剩余产能的投产,NOI 将大幅增长,在五年内达到管理层承诺的 10 亿美元年度目标。

- 按时交付是真正的竞争优势。在超大规模企业竞相争取电力和专用人工智能基础设施的市场中,应用数字公司按时交付了项目,而其他公司却面临延期。这样的业绩记录才能赢得下一份租约。

熊市看点

- 该股的五年贝塔值为 5.7。对于不能承受大幅波动的投资者来说,Applied Digital 并不适合。无论基本面如何,建设时间表的延迟、超级分频器资本支出的任何减少,或者更广泛的风险厌恶环境,都可能使该股大幅波动。

- 债务负担沉重且不断增加。Applied Digital 的盈利基数仍然很小,却背负着约 27 亿美元的债务,其中包括 21.5 亿美元的优先担保票据,利率为 6.75%。要偿还这些债务,就必须按计划和合同规定的利润率进行建设,而且对延期的容忍度有限。

- 租户集中是一个真正的风险。在 Polaris Forge 1 的合同积压项目中,CoreWeave 约占 110 亿美元。本季度后的租约改进增加了有意义的保护措施,但对公司旗舰园区单一租户的依赖仍是投资者需要权衡的一个因素。

在 TIKR 免费获取分析 APLD 股票的专业工具 → 您是否应该投资 Applied Digital Corporation?

您是否应该投资应用数字公司?

Applied Digital 是一家基础设施建设公司,它有一个明确的论点:全球最大的科技公司需要大规模、专用的人工智能计算能力,它们正在签订为期 15 年的 "即收即付 "合同来确保这种能力,而 Applied Digital 拥有交付所需的场地、能力和执行记录。

按美国通用会计准则(GAAP)计算的近期亏损是真实存在的,但大部分是非现金亏损。调整后的息税折旧摊销前利润(EBITDA)拐点和超过 230 亿美元的合同积压反映了该公司的业务表现超出预期,11 位分析师也持相同看法。

打开 TIKR,您可以查看多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数的长期趋势,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪 Applied Digital Corporation。无需信用卡。只需您自己决定所需的数据。

寻找新机会?

- 看看亿万富翁投资者都在买 什么股票,这样 你就能跟上聪明人的步伐。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!