霍尼韦尔股票关键数据

- 当前股价:214 .87美元

- 目标价(中位数):约$321

- 市场目标价:约248美元

- 潜在总回报率:约52%

- 年化内部收益率:约10%/年

- 财报反应: 2026年4月23日上涨 0.55%

现已上线:使用TIKR全新估值模型,探索您心仪股票的上涨空间(免费) >>>

市场正在等待什么

霍尼韦尔国际公司 (HON)今年以来已上涨约10%,从2025年底的195.09美元升至目前的约215美元。该股仍较其52周高点248.18美元低约13%。

这一价差反映了真实存在的变数。6月29日,霍尼韦尔将完成其航空航天业务的分拆,该业务将作为一家独立的纳斯达克上市公司(股票代码:HONA)上市,现有股东每持有两股HON股票将获配一股HONA股票。 剩余部分将作为霍尼韦尔技术公司运营,这是一家专注于工业自动化和建筑技术业务的企业,此前从未作为独立实体进行过交易。直到现在,还没有人能获得其完整的数据。

首席财务官迈克·斯特普尼亚克(Mike Stepniak)在6月8日的业绩指引电话会议上改变了这一局面。作为回应,加拿大皇家银行资本市场(RBC Capital)和高盛(Goldman Sachs)均上调了目标股价,其中RBC将目标价定为275美元,高盛定为276美元,两家机构均指出,此次转型有望通过纯粹业务重估释放股东价值。

新公司的蓝图

6月8日的电话会议首次公布了霍尼韦尔技术业务的独立财务框架。 对于2026全年,公司预计有机销售额增长2%至3%,分部利润率扩大220至270个基点,调整后每股收益(EPS)中位数为4.05美元(同比增长22%至28%),自由现金流约为20亿美元,其中大部分预计将在下半年产生。

每股收益的增长看似惊人,但主要源于结构性调整而非有机增长。这反映了剔除航空业务、剥离养老金收入,以及从损益表中消除Quantinuum亏损的影响。利润率数据则更具实质意义。

预计霍尼韦尔技术业务在2026年第四季度的分部利润率将达到约22%,较上半年显著提升。其驱动力在于成本削减。当航空航天业务于6月29日剥离后,将留下约2.9亿美元的共享间接费用。 斯蒂普尼亚克证实,其中75%的削减措施已落实:人员已离职,重组计划已完成。剩余部分计划于2027年上半年完成。他在电话会议上表示:“我百分之百确信,我们将能够消除这些遗留成本,甚至超出预期。” 与此同时,从运营层面看,该业务部门的利润率已提升100至120个基点,超出了最初50至90个基点的预期。

此外,霍尼韦尔的量子计算子公司Quantinuum已于6月4日完成首次公开募股(IPO),以每股60美元的价格募资16.8亿美元。 从霍尼韦尔技术部门的业绩中剔除Quantinuum的合并亏损后,该业务板块的利润将增加约3亿美元——此前这一亏损拖累一直掩盖了核心自动化业务的真实盈利能力。

三大业务板块,下半年加速增长

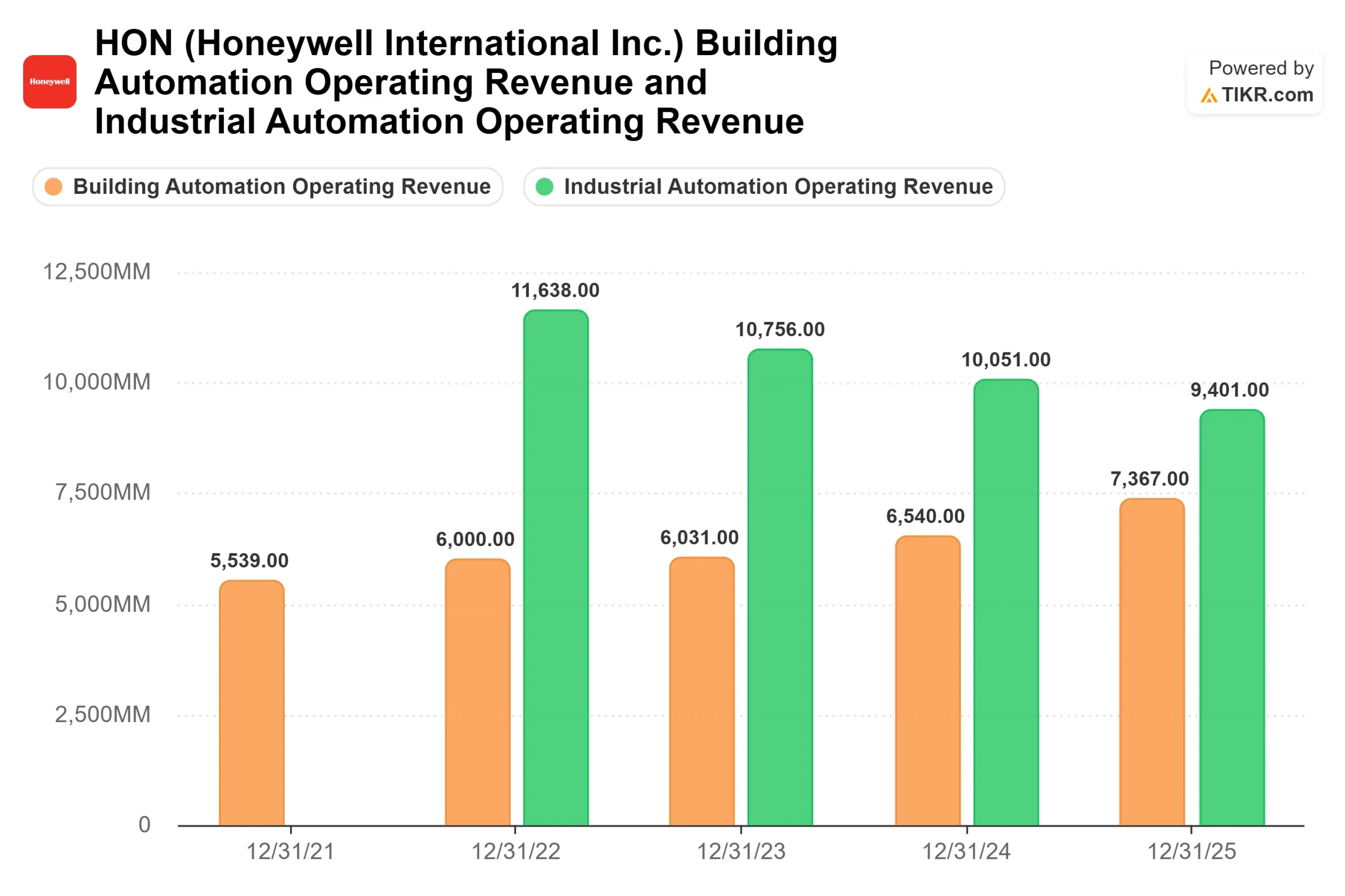

分拆后,霍尼韦尔技术公司将运营三个业务部门。这三个部门在进入下半年时均呈现增长势头,5月份全公司订单增长率保持在高个位数,其中楼宇自动化业务接近两位数。

楼宇自动化业务销售楼宇管理系统、消防及安防产品,以及其Forge互联楼宇软件平台。该业务已连续七个季度实现高个位数的有机增长,据斯蒂普尼亚克称,当前的订单强度是他入职该公司六年来所未见的。 营收稳步增长,从2023年的60.31亿美元增至2024年的65.40亿美元,预计2025年将达到73.67亿美元。

工艺自动化与技术(PA&T)部门服务于液化天然气、炼油及石化客户。该部门手持创纪录的未完成订单,目前正逐步转化为实际业务,已收到客户预付款并调动了现场团队。 随着裂解价差改善,炼油厂用于提高产率的催化剂需求预计将在下半年实现两位数的增长。这一转化是推动下半年3%至5%有机增长预期的关键驱动力,高于全年2%至3%的增速。

工业自动化业务(销售传感、测量和控制产品)最初的指引是出现下滑。但随着欧洲和中国市场的复苏速度快于预期,该业务全年的有机增长预期已上调至持平。斯蒂普尼亚克将该业务描述为一个“自力更生”的故事——一个简化的、纯粹的测量和传感业务,其定价能力和供应链执行力都在不断提升。

TIKR 高级模型分析

- 当前股价:214.87美元

- 目标价(中位数):约321 美元

- 潜在总回报率:约52%

- 年化内部收益率:约10%/年

TIKR中值模型预测,截至2030年,公司营收 年复合增长率约为6%,净利润率约为18%,由此得出每股约321美元的中值目标价。 这意味着从当前水平计算,总回报率约为52%,年化回报率约为10%。

推动营收增长的两大动力包括:在软件驱动的楼宇管理周期中,楼宇自动化业务的市场份额持续提升;以及随着全球液化天然气(LNG)项目活动加速,PA&T(管道与工程)业务的订单转化。 利润率增长的驱动力在于消除沉没成本,加上管理层在6月8日电话会议中确认的、截至年底预计在3.5%至4.5%区间的定价预期,这将完全抵消投入成本通胀的影响。

主要风险在于PA&T的执行情况。若项目积压订单的转化速度低于管理层预期,或催化剂需求再度疲软,则指引中预期的下半年营收增长将无法实现。这将危及自由现金流,并可能导致股价回落至200美元出头。

乐观情景是2027年实现全面复苏:8500万美元的残余搁浅成本拖累完全消除,楼宇自动化业务保持增长势头,且市场将HON重新定位为纯粹的自动化公司而非混合型工业集团。 华尔街约248美元的平均目标价表明,这一重新估值已然开始。TIKR模型显示,其上涨空间仍有余地。

结论

霍尼韦尔科技将于6月29日成为一家新上市公司。短期内最关键的指标并非每股收益(EPS)——该指标至少在未来两个季度内将因分拆会计处理而失真——而是2026年第三季度的业务部门利润率。 斯蒂普尼亚克(Stepniak)预计第三季度分部利润率约为21%,第四季度约为22%。若第三季度达到或超过21%,且PA&T转换按计划推进,则“沉没成本”逻辑成立,下半年投资论点将成立。 若第三季度利润率低于20.5%,则该模型将面临问题。

2026年10月下旬将公布第三季度财报。届时,航空航天业务的干扰因素将不复存在,自动化业务的利润率将不言自明。

通过TIKR查看亿万富翁投资者正在买入哪些股票,从而跟随聪明钱。

您应该投资霍尼韦尔吗?

唯一确切的判断方式是亲自查阅数据。TIKR为您免费提供与专业分析师用于解答此类问题时所用的同等机构级财务数据。

调出霍尼韦尔的页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股列表来追踪 霍尼韦尔 以及您关注的其他所有股票。无需信用卡,只需获取您所需的数据,自主做出决策。

寻找新机遇?

- 看看哪些股票 亿万富翁投资者正在买入 从而跟随聪明钱。

- 只需5分钟即可分析股票 借助TIKR功能全面、操作简便的平台。

- 您翻开的石头越多……发现的机会就越多。 使用 TIKR 搜索 10 万余只全球股票、全球顶级投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买卖推荐。 我们的内容基于 TIKR 终端的投资数据和分析师预测编制。我们的分析可能未包含最新的公司新闻或重要更新。TIKR 未持有文中提及的任何股票。感谢阅读,祝您投资顺利!