达美航空股票要点

- 达美航空2026年第一季度总营收达158.5亿美元,同比增长13%,创下第一季度历史新高。

- 受燃油成本增长超过创纪录的营收增速影响,毛利率从2025年第一季度的17%收窄至2026年第一季度的15%。

- 营业利润同比下降11%至5亿美元,营业利润率从一年前的4%降至3%。

- TIKR的中位数预测显示,达美航空股价到2030年12月将达到约125美元,这意味着从当前81美元的股价计算,总回报率约为54%。

在市场其他参与者尚未察觉之前,获取达美航空股票的机构级财务数据。TIKR为您提供完整的损益表历史数据、前瞻性预测以及能将数据转化为投资信心的估值工具。立即在TIKR上免费分析DAL →

达美航空刚创下第一季度营收纪录,而20亿美元的燃油冲击却重写了全年前景

达美航空(DAL)以史上最强劲的季度营收开启2026年第一季度,却因中东冲突导致航空燃油价格较一年前翻倍,使全年盈利前景陷入不确定性。

158.5亿美元的总营收超出分析师预期9.8亿美元,对于如此规模的企业而言,这种超预期幅度实属罕见。

本季度最引人注目的并非营收超预期,而是其背后的需求走势:企业销售额实现两位数增长并创下季度纪录;而达美航空定义的多元化收入来源(包括高端客舱、常旅客计划、与美国运通的合作伙伴关系以及第三方飞机维护业务)占总营收的62%。

关于与美国运通的合作关系,首席财务官丹·扬基披露,本季度相关收入增长10%至超过20亿美元,主要得益于信用卡消费额12%的增长。这一数据点使达美航空的股价区别于市场有时赋予其的“纯航空业务”叙事。

首席执行官埃德·巴斯蒂安在第一季度财报电话会议上直言不讳地谈到了燃油价格对未来一年的影响:“中东战争导致航空燃油价格出现前所未有的飙升,价格大约是年初时的两倍。”

达美航空(DAL)旗下的炼油厂直接供应其部分燃油需求,从而提供了部分对冲:第一季度每加仑2.62美元的平均价格中包含了该资产带来的0.06美元收益,而第二季度每加仑约4.30美元的燃油假设中,则蕴含了约3亿美元的炼油厂收益。

6月季度的展望显示,在运力持平的情况下,总收入将实现低个位数增长,营业利润率为6%至8%,将收回Janki所称的“本季度超过20亿美元的额外燃油费用”中的40%至50%。

MRO(维护、修理和大修), 作为达美航空的第三方飞机维修业务,是本季度内的另一亮点:得益于大规模维修项目的执行,收入较上年同期翻了一番多,达到3.8亿美元,全年预期为12亿美元,较2025年增长近50%。

燃油成本掩盖了底层需求状况对达美航空(Delta Air Lines)股价的真实信号。调出TIKR的损益表,观察各季度利润率结构的变化,从而区分暂时的成本冲击与持久的收入增长趋势。立即免费在TIKR上构建您的DAL分析 →

达美航空股票的毛利率才是燃油头条新闻所掩盖的关键数据

达美航空2026年第一季度毛利率降至15%,低于2025年第一季度的17%,原因是销售成本从158.5亿美元的收入中上升至134.6亿美元。

这一压缩现象之所以重要,并非因为它前所未有,而是因为它逆转了此前形成的趋势:2024年第二季度毛利率为24%,在当年下半年有所回落,2025年第二季度回升至24%,如今则完全受燃料成本驱动,再次呈现出下行趋势。

达美航空(Delta Air Lines)的营业利润率数据则以更严峻的态势印证了这一趋势: 2026年第一季度该指标仅为3%,而2025年第一季度为4%,更早的2025年第二季度甚至高达12%。这一跨度精准地揭示了损益表对燃油成本波动的敏感程度。

毛利率与营业利润率之间的差距——该差距反映了2026年第一季度总额达18.9亿美元的销售、一般及行政费用、折旧及其他营业费用——以美元计大致保持稳定,这意味着利润率的压缩主要集中在毛利环节,而非间接费用增长。

营业利润为5亿美元,较2025年第一季度的5.7亿美元同比下降11%,而同期营收增长了13%: 营收增速超过营业利润压缩速度的13倍,这反映的是成本冲击带来的影响,而非结构性恶化。

达美航空(DAL)毛利率落后联合航空(LUV)15个百分点,且差距正在扩大

达美航空2026年第一季度15%的毛利率在同行中垫底,落后于同期美联航(UAL)的31%、西南航空(LUV)的23%以及美国航空(AAL)的20%。

过去八个季度中,达美航空(DAL)与美联航(UAL)之间的差距已显著扩大:在2024年第二季度, 达美航空的毛利率为25%,而美联航为37%,当时12个百分点的差距现已扩大至15个百分点,这意味着尽管达美航空相较同行的收入溢价得以维持,但其在毛利润层面的相对成本地位却已恶化。

这一现象对投资论点的竞争意义十分明确: 如果2026年第一季度的利润率压缩确实如损益表中稳定的固定成本基数所示,是由燃油成本驱动且具有暂时性,那么当燃油价格回归正常时,达美航空的毛利率应能回升至25%中段水平,从而缩小与西南航空的差距,并将与美联航的差距收窄至更接近历史区间的水平。

同行对比图未显示的是收入层面的结构性劣势。达美航空的单位收入溢价已有充分记录。该图所显示的是,以航空燃油为主的达美航空(DAL)销售成本目前在相对基础上高于任何同行,而这正是多头观点逆转所需的唯一条件。

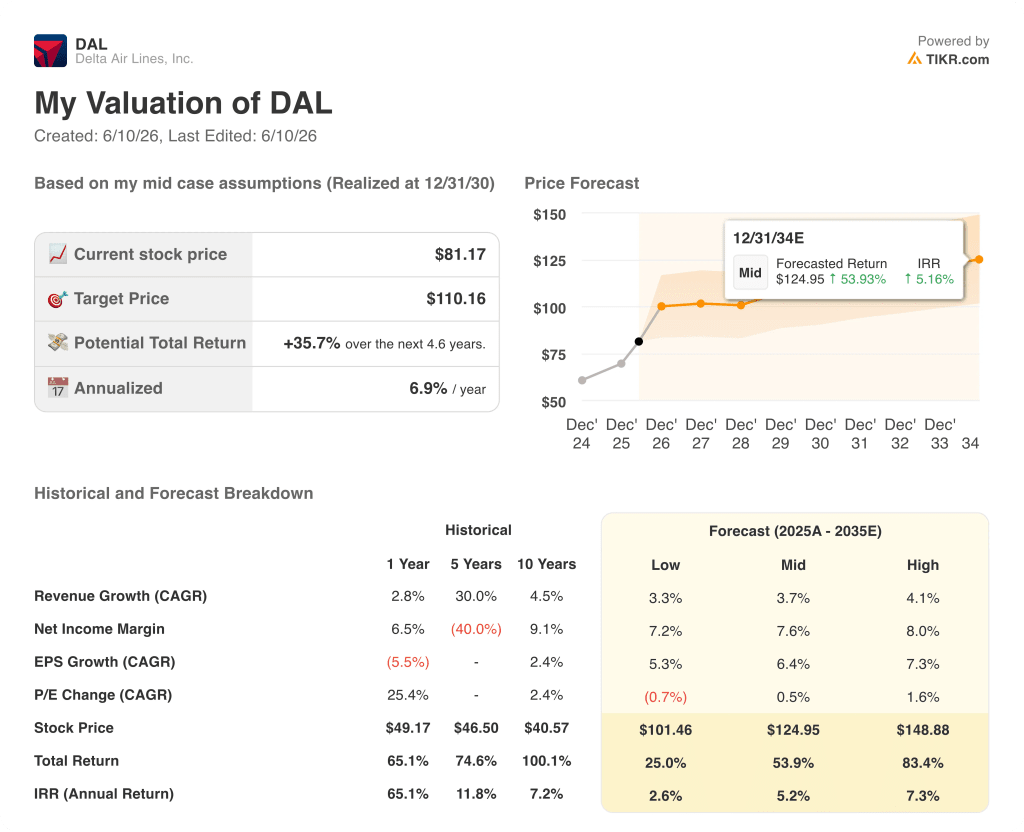

2026年达美航空股价是否被低估?TIKR的110美元估值模型给出了肯定答案,但有一个前提

TIKR的基本情景预测显示,达美航空股价到2030年12月将达到约110美元,这意味着从当前81美元的股价计算,总回报率约为36%,或折合4.6年内的年化回报率约为7%。

若燃油价格趋于平稳,且达美航空能实现第二季度6%至8%的营业利润率指引, 则利润表复苏已然启动,当前股价仅反映了该公司已展现盈利能力的一小部分,高估值情景目标价约为149美元,总回报率约83%,年化回报率约7%。

若燃油价格持续高企且利润率回升受阻,低估值情景下的约101美元股价仍意味着该期间约25%的总回报率,这一下限基于收入基础的结构性多元化,而非对油价的周期性押注。

决定所有情景成败的关键条件,正是巴斯蒂安在电话会议中提到的:高油价是否会成为行业重组的催化剂,从而压缩实力较弱航空公司的运力,并促使达美航空以更快的速度重获定价权和利润率。

损益表清晰地展示了这一机制。现在,让我们看看TIKR的模型如何在三种情景下,将利润率回升的假设转化为目标股价和内部收益率。在TIKR上免费运行达美航空估值模型 →

达美航空股票目前值得买入吗?

达美航空当前股价为81美元,而TIKR的中位情景预测其公允价值到2030年12月将达到约110美元,这意味着总回报率约为36%。

损益表显示,受燃油成本飙升(而非需求问题)影响,2026年第一季度毛利率从一年前的17%压缩至15%。

公司销售额创下季度新高,且多元化收入来源占总收入的62%,这为该股提供了其他纯航空运营商所不具备的支撑。

达美航空对燃油成本及2026年业绩指引有何表态?

达美航空预计2026年第二季度在运力持平的情况下,营业利润率将在6%至8%之间,燃料成本假设为每加仑约4.30美元,并预计将获得约3亿美元的炼油厂收益。

首席执行官埃德·巴斯蒂安表示,公司预计将在第二季度收回超过20亿美元燃油成本压力中的40%至50%,并指出全年业绩指引仍将维持不变,需待燃油价格走势更加明朗后再作调整。

维护、修理与大修(MRO)业务有望在2026年实现12亿美元营收,这一非燃油、非机票收入来源在一定程度上保护了利润率免受进一步能源冲击的影响。

您应该投资达美航空吗?

要真正了解这一点,唯一的方法就是亲自查看数据。TIKR为您提供免费访问专业分析师用于解答这一问题的机构级财务数据。

调出达美航空的股票页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化,以及目标股价是呈上升还是下降趋势。

您可以创建免费关注列表,将达美航空股票与您关注的其他所有股票一同追踪。无需信用卡,只需您做出决策所需的数据。