Exelon股票要点

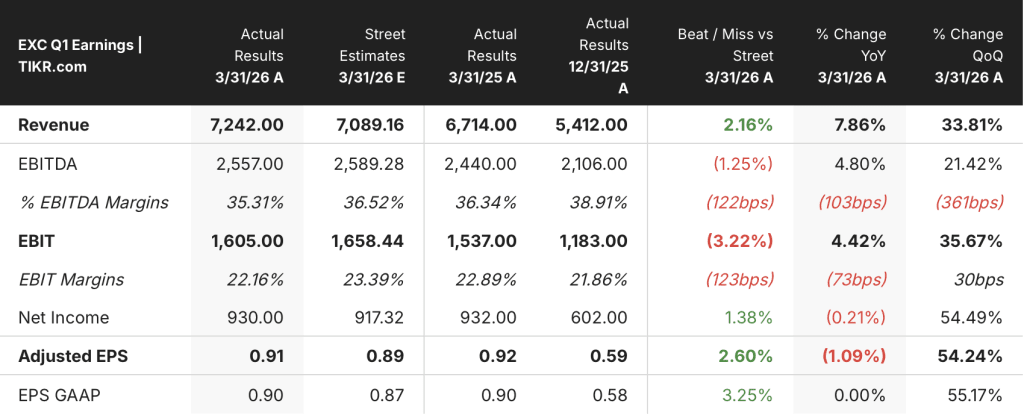

- 2026年第一季度营收同比增长8%至72.4亿美元,超出华尔街预期1.53亿美元。

- 2026年第一季度营业利润率维持在22%,与前两个季度持平,较2024年第一季度的17%有所提升。

- Exelon调整了其417亿美元的资本计划,削减了11亿美元的配电投资,并增加了15亿美元的输电投资,目标是在2029年前实现16%的输电费率基数增长。

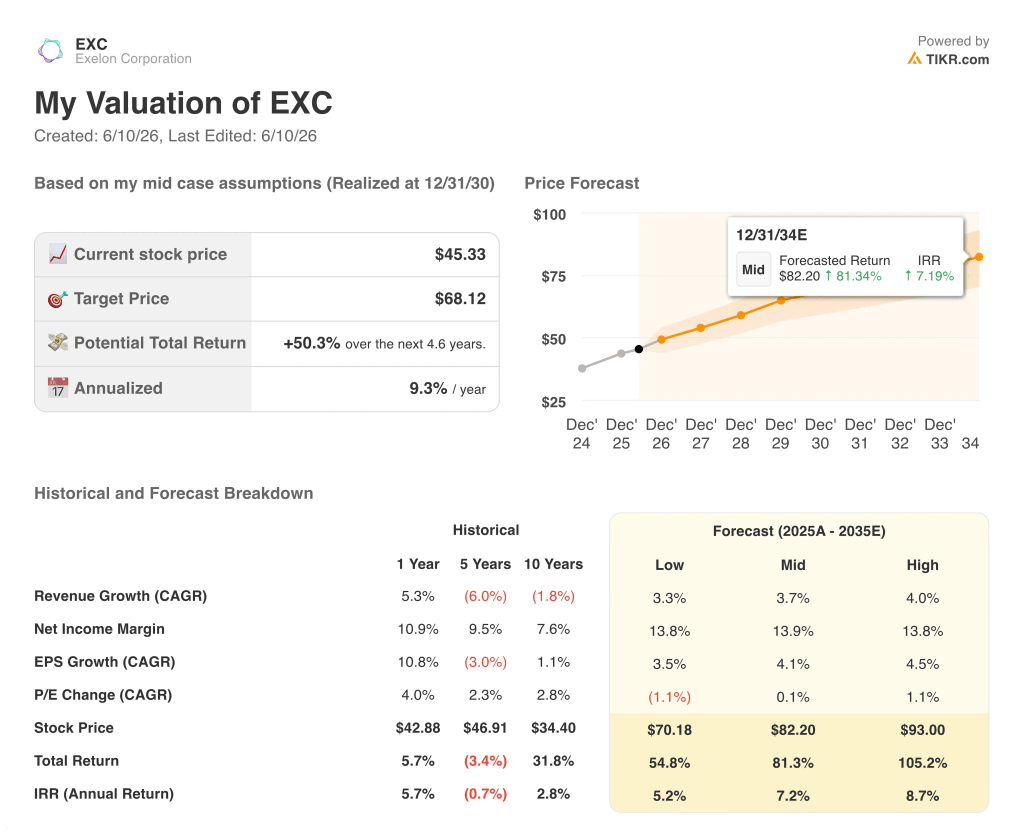

- 根据TIKR的中位数估值,到2030年12月,Exelon股价将达到约68美元,这意味着从当前45美元的股价计算,总回报率约为50%。

大多数投资者无从知晓一只股票究竟是被低估还是高估。TIKR的专业级估值工具可为您免费提供涵盖6万余只股票的清晰、数据支撑的答案 →

Exelon 第一季度业绩超预期,并将资本计划重心转向输电业务

美国最大的受监管电力公用事业公司埃克森公司(EXC)在5月6日的财报电话会议上公布,2026年第一季度经调整后每股运营收益为0.91美元,超过华尔街预期的0.89美元,且营收超出预期逾1.5亿美元。

此次超预期业绩伴随着一项重大的战略调整。

首席执行官卡尔文·巴特勒在第一季度财报电话会议上宣布,埃克塞隆将撤回在宾夕法尼亚州的PECO电力和天然气费率申请,理由是负担能力压力以及利益相关方的反馈:“我们决定撤回宾夕法尼亚州的申请,是基于与各类利益相关方的对话。 这些利益相关方表示:‘嘿,如果你们能与我们合作解决负担能力问题并积极投入,那么现在并不是最佳时机。’”

宾夕法尼亚州的监管环境已变得动荡不安,州长公开呼吁实现合理的回报和透明的定价机制。 首席财务官珍妮·琼斯证实,PECO目前正面临信用评级下调的审查,但她将埃克塞隆(Exelon)多元化的六家公用事业平台视为缓冲:“总体而言,我认为从埃克塞隆的角度来看,宾夕法尼亚州只是管理这一投资组合的组成部分之一。”

为抵消配电业务缩减的影响,埃克塞隆在其四年资本计划中增加了15亿美元的输电投资,使该计划截至2029年的总额达到417亿美元。 输电费率基数目前预计将在2029年前以每年16%的速度增长,此外还有120亿至170亿美元的输电投资机会未纳入当前计划。

该公司已在MISO 2.1期招标窗口针对伊利诺伊州两个总计约19亿美元的输电项目提交了竞标书,并表示预计5月下旬还将提交另外两份投标书。

该公司重申了2026年每股调整后营业收益2.81至2.91美元的指引,目标是达到中位数或更高;同时重申了2025至2029年每股收益(EPS)增长前景将接近5%至7%区间的上限。 此外,公司宣布计划通过减少承包商、实施人工智能驱动的效率提升计划以及推出自愿离职方案,在2027年实现3.5亿美元的运营维护成本增效。

抢先掌握华尔街上调股票评级的精准时刻,抢在市场其他投资者蜂拥而入之前——立即免费使用TIKR实时追踪分析师评级变动 →

Exelon股价:运营利润率保持稳定,资本结构却在悄然转变

Exelon股票2026年第一季度的营业利润率定格在22%,与2025年第三季度和第四季度的22%持平,较2024年第一季度的17%实现了显著提升。

过去三个季度利润率的稳定性是值得重点关注的分析信号:2026年第一季度总收入达到72.4亿美元,而2025年第一季度为67.1亿美元, 同比增长8%;而营业收入为16.1亿美元,较上年同期的15.5亿美元增长4%。

营收增速快于营业利润,这准确反映了实际情况:燃料及购电成本从2025年第一季度的25.2亿美元升至2026年第一季度的27.8亿美元,吞噬了部分营收增长,并限制了经营杠杆的发挥。

运营及维护费用同样有所上升,从2025年第一季度的13.5亿美元增至2026年第一季度的14.7亿美元,这是所提供的八个季度数据集中最高的季度运营及维护费用,这也正是为何2027年3.5亿美元的成本目标具有重要意义。

2026年第一季度22%的营业利润率与过去八个季度的区间相比也表现良好: 该期间利润率在17%至23%之间波动,其中2025年第一季度的23%为近期高点,2024年第一季度的17%为低谷,这意味着Exelon股价已从该低点回升,并在20%出头的水平企稳。

输电资本的重新配置在此至关重要,因为输电资产在更大的费率基数上获得受监管的回报,且不存在宾夕法尼亚州和马里兰州配电投资目前面临的面向客户的负担能力摩擦,这意味着即使运营维护压力持续存在,这种业务结构调整旨在保护利润率质量。

Exelon的营业利润率虽落后于Dominion和Duke,但差距正在缩小

2026年第一季度,Exelon股票22%的营业利润率在结构上低于同期多米尼恩能源(D)的29%和杜克能源(DUK)的26%,这一差距在数据集的每个季度中都持续存在。

这一差距在季节性高峰期最为明显:2025年第三季度,多米尼恩的营业利润率达到35%,而Exelon仅为22%,13个百分点的差距部分源于多米尼恩在受监管架构下高利润率的发电业务及中游业务布局。

然而,数据还显示,Exelon的利润率从2024年第一季度的17%低谷回升至目前的22%,是同期三家公用事业公司中涨幅最大的, 而杜克能源(Duke)的利润率区间相对较窄,介于15%至31%之间;多米尼恩则在24%至36%之间波动,两者均未呈现出与埃克森相同的“谷底至稳定”走势。

2026年Exelon股票是否被低估?TIKR的68美元估值模型指向50%的上行空间

TIKR的中位数预测显示,到2030年12月,埃克森(Exelon)股价将达到约68美元,这意味着从当前45美元的股价计算,总回报率约为50%,或年化回报率约为9%,投资周期约为4.6年。

若输电费率基数按指引以16%的速度增长,且2027年3.5亿美元的运营维护成本节约得以实现,在TIKR模型假设约4%的营收增长率和约14%的净利润率支撑下,Exelon股价将达到中位数情景。

熊市情景(约70美元)意味着约55%的总回报率,而牛市情景(约93美元)则预示着约105%的总回报率,年化内部收益率(IRR)约为9%。

若PECO的监管不确定性加剧或资本计划出现延迟,低估值情景(约70美元)对应的年化回报率约为5%,表明下行空间虽仍为正值但幅度有限。

当前45美元的股价相对于中位情景存在显著溢价,其主要前提是Exelon能在不进一步侵蚀配电业务盈利的前提下,顺利完成向输电业务的战略转型。

华尔街的最佳投资理念不会长期隐藏。立即免费注册 TIKR,第一时间获取数千只股票的分析师评级上调、盈利超预期及营收惊喜资讯 →

现在买入Exelon股票是否明智?

TIKR的中性情景预测显示,到2030年12月,Exelon股价将达到约68美元,这意味着从当前45美元的价格计算,总回报率约为50%。

该公司重申了2026年每股收益(EPS)2.81至2.91美元的指引,并计划在2029年前实现年均5%至7%的EPS增长(接近区间上限)。

主要风险在于宾夕法尼亚州和马里兰州的监管压力,这已导致PECO撤回电价申请,并引发了信用评级审查。

您应该投资埃克森公司吗?

要真正了解这一点,唯一的方法就是亲自查阅数据。TIKR为您提供免费访问专业分析师用于解答此类问题的机构级财务数据。

调出埃克森公司(Exelon Corporation)的股票信息,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费关注列表,将埃克森公司与您关注的其他所有股票一同追踪。无需信用卡,只需您做出决策所需的数据。