Atlassian股票要点

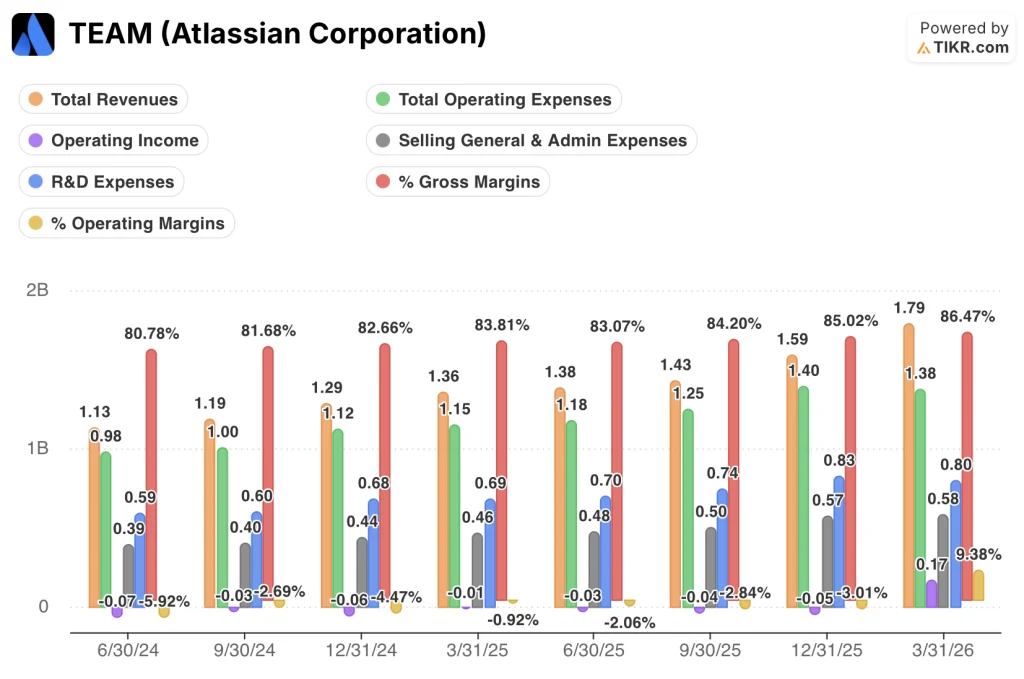

- 2026财年第三季度总营收同比增长32%至17.9亿美元,较分析师预期的17.0亿美元高出约8900万美元。

- 毛利率从2025财年第三季度的83%扩大至2026财年第三季度的87%,而GAAP标准下的营业利润以1.7亿美元的成绩实现转正,这是至少八个季度以来的首次。

- JSM的服务组合年经常性收入(ARR)突破10亿美元,同比增长30%,而Rovo AI的信贷使用量环比增长超过20%。

- TIKR的中位数估值显示,Atlassian股票到2030年6月将达到约192美元,这意味着从当前92美元的价格计算,总回报率约为110%。

大多数投资者无从知晓一只股票究竟是被低估还是高估。TIKR的专业级估值工具可为您免费提供涵盖60,000多只股票的清晰、数据支撑的答案 →

Atlassian 营收增长 32%,实现数年来的首个 GAAP 标准营业利润

Atlassian公司(TEAM)构建的企业协作平台,旨在整合组织规划、 交付及管理工作,其2026财年第三季度的财报表现,迫使市场重新评估此前导致股价从52周高点223美元暴跌逾57%的投资观点。

截至2026年3月31日的季度总营收达到17.9亿美元,同比增长32%,比分析师预期的17亿美元高出约8900万美元。

业绩超预期主要源于两大业务板块:云服务和数据中心。

云业务收入突破11亿美元,同比增长率加速至29%。正如首席执行官迈克·坎农-布鲁克斯(Mike Cannon-Brookes)在第三季度财报电话会议上所指出的: “使用Rovo的客户其ARR(年度经常性收入)增长速度约为未使用Rovo客户的两倍”,且Rovo AI信用额度的使用量环比增长超过20%。

数据中心业务线的前期定期许可收入超出预期约5000万美元,这是因为面临复杂迁移的大型企业客户,在数据中心2029年3月停用日期前提前推进了扩展计划。

云业务净收入保留率持续保持在120%以上,首席财务官James Chuong表示这是连续第三或第四个季度环比改善,而RPO同比增长37%至约40亿美元。

Atlassian 专注于 ITSM 的捆绑产品“Service Collection”(包含 Jira Service Management,简称 JSM)的年度经常性收入(ARR)突破 10 亿美元,同比增长 30%。公司称这一里程碑标志着其从某主要 ITSM 供应商处夺取市场份额的季度业绩创下历史新高。

“Teamwork Collection”套餐(该套餐为客户提供10倍于常规的Rovo AI积分)持续展现强劲势头:使用该套餐的客户消耗AI积分的速度是其他客户的两倍,部署的智能代理数量也是其他客户的两倍。

在美国银行2026全球技术大会上,Chuong还直接阐述了投资价值:“过去4年间,年收入100万美元的客户群体规模增长了6倍,同比增长率达39%。 而年收入300万美元及以上的客户群体,在同一时期增长了10倍,且年同比增长率约为54%。”

Atlassian 股票的营收加速是其核心看点。利润表将揭示其增长是否具有可持续性。立即在 TIKR 上免费查看 TEAM 的历史财务数据 →

Atlassian股票毛利率的拐点正是损益表所揭示的故事

Atlassian股票的毛利率从2025财年第一季度的81%升至2026财年第三季度的87%,在连续七个季度中扩大了约6个百分点,期间未出现任何逆转。

这一趋势至关重要,因为在过去八个季度中的五个季度里,销售成本基本维持在2.4亿美元不变,而总收入则从11.3亿美元增至17.9亿美元,这意味着Atlassian在平台交付成本几乎不变的情况下,实现了显著更高的收入。

经营杠杆效应同样清晰:2026财年第三季度的总运营费用实际上环比下降,从第二季度的14亿美元降至13.8亿美元,尽管同期收入从15.9亿美元增至17.9亿美元,环比增长13%。

这种成本管控能力,加上毛利润同比增长36%至15.5亿美元,共同促成了本季度损益表中最显著的变化: 根据美国通用会计准则(GAAP),当季营业利润转为正值,达1.7亿美元,而此前数据集显示的每个季度均呈亏损;GAAP营业利润率达到9%,此前已连续七个季度为负值。

毛利率与营业利润率之间的差距依然较大,2026财年第三季度的销售、一般及行政费用(SG&A)为5.8亿美元,研发费用(R&D)为8亿美元,但这两项费用较上一季度均有所下降或持平,这证实了利润率的转折是结构性的,而非暂时的。

Atlassian股价在毛利率方面领先Salesforce和ServiceNow,且差距正在扩大

Atlassian股票在2026财年第三季度的毛利率达到86%, 而同期Salesforce(CRM)和ServiceNow(NOW)的毛利率分别为77%和75%,与这两家企业软件领域最受追捧的公司相比,差距分别约为9和11个百分点。

过去八个季度中,这一差距已显著扩大。在2025财年第一季度(截至2024年6月),Atlassian的毛利率为81%,而Salesforce和ServiceNow均为77%,当时双方差距约为4个百分点。 到2026财年第三季度,Atlassian的毛利率已扩大至86%,而两家同行则略有收窄,Salesforce降至77%,ServiceNow降至75%,这意味着在两年内,该指标上的竞争差距大约扩大了一倍。

这对投资论点的影响显而易见:Atlassian的平台成本结构不仅极具竞争力,而且正与其两家规模更大、更成熟的企业软件同行呈现出有利的分化趋势,而此时恰逢其营收基数正加速增长,同比增速达到32%。

2026年Atlassian股票是否被低估?TIKR设定的146美元短期目标价和192美元基本情景目标价给出了肯定答案

TIKR的基本情景预测显示,Atlassian股价短期内将达到约146美元,到2030年6月将达到约192美元,这意味着从当前92美元的价格计算,总回报率约为110%,或未来4.1年内年化回报率约为10%。

若Atlassian能实现中位数情景,即营收年复合增长率约为15%,净利率向25%靠拢,则股价将在2030年6月达到约192美元,年化回报率约为10%。

乐观情景(要求营收增长约17%、利润率接近26%)将使股价达到约266美元,同期年化回报率约为14%。

在熊市情景下,假设增长率约为14%、利润率接近23%,股价仍可达每股约135美元,年化回报率约为5%。其下行空间受到限制,因为该公司已展现出正的GAAP营业利润,且毛利率超过86%。

华尔街的最佳投资理念不会隐藏太久。立即免费使用TIKR,第一时间掌握数千只股票的分析师评级上调、盈利超预期及营收惊喜 →

现在买入Atlassian股票是否明智?

Atlassian股价目前报92美元,较52周高点223美元低逾58%,较华尔街分析师平均目标价低逾37%。

2026财年第三季度的损益表显示,毛利率达到87%,创下数据集中的最高水平,且GAAP(美国通用会计准则)下的营业利润以1.7亿美元的成绩转为正值,这是至少八个季度以来的首次。

这一转折点能否支撑当前股价,取决于对云迁移速度和企业用户席位扩张粘性的预期——这两方面在本季度均展现出积极信号。

Atlassian股票在2026年及以后的预测如何?

TIKR的中位数预测显示,到2030年6月Atlassian股价将达到约192美元,这意味着从当前92美元的股价计算,总回报率约为110%,年化回报率约为10%。

该模型假设年收入增长率约为15%,净利率将扩大至25%。

乐观情景下的股价可达约266美元,而即使在保守情景下(假设约14%的增长率),股价仍可达约135美元,这得益于公司已实现正的GAAP营业利润且毛利率超过86%的稳固业务基础。

您应该投资Atlassian Corporation吗?

要真正了解这一点,唯一的办法就是亲自查看数据。TIKR为您提供免费访问专业分析师用于解答这一问题的同级机构级财务数据的权限。

调出Atlassian Corporation的股票页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股清单,将 Atlassian Corporation 与您关注的其他所有股票一同追踪。无需信用卡。只需您做出决策所需的数据。