Pegasystems 股票的核心要点

- 2026年第一季度,Pega Cloud营收同比增长36%至2.05亿美元,而总营收则下降10%至4.2997亿美元。

- 毛利率从2025年第三季度的79%收窄至2026年第一季度的75%,营业利润率则从25%降至9%。

- Pega Cloud年度合同价值(ACV)达到9亿多美元,同比增长29%,目前占总ACV的56%。

- TIKR的中位数预测显示,到2030年12月Pegasystems股价将达到约70美元,这意味着从当前33美元的股价计算,总回报率约为112%。

抢在大众之前掌握PEGA的投资布局。TIKR将完整的损益表历史数据、ACV走势及估值模型免费呈现在您手中。立即在TIKR上免费分析Pegasystems股票 →

Pegasystems 股票的云业务引擎正火热运转,而其他业务却在降温

Pegasystems (PEGA) 是一家总部位于沃尔瑟姆的 马萨诸塞州的企业软件公司,其平台帮助大型组织自动化复杂工作流、管理客户互动,并大规模治理人工智能驱动的流程。在4月22日公布2026年第一季度财报后,该股报33美元,较52周高点68美元已下跌约50%。

财报数据令人沮丧。

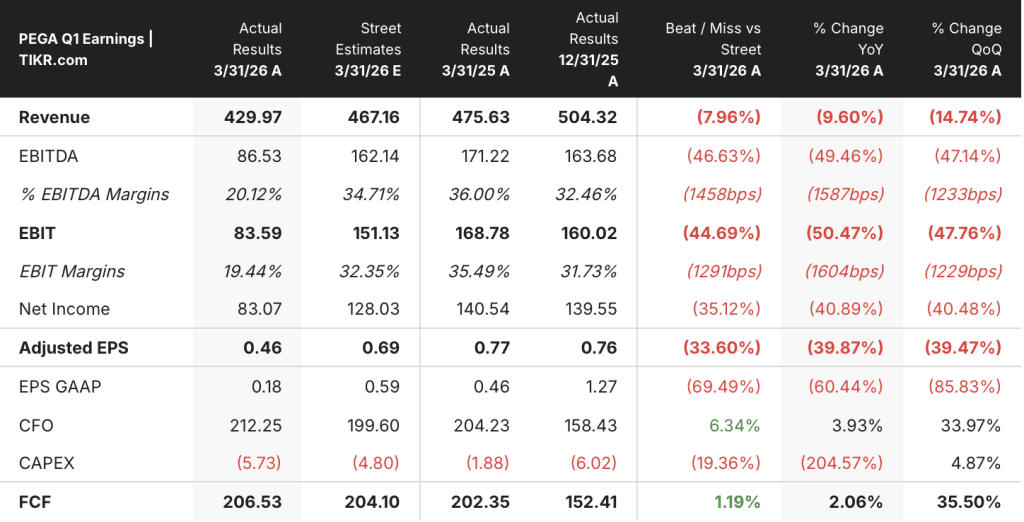

第一季度总营收为4.2997亿美元,同比下降10%,且比分析师预期低约3700万美元。这一未达预期几乎完全源于定期许可收入的确认时间——该收入在客户续约时一次性确认,且季度间波动剧烈。

但首席财务官肯·斯蒂尔韦尔在进入本季度时已明确表示:“我们年初就清楚,鉴于2025年第一季度6000万美元的净年度合同价值(ACV)增量——这显然是个异常值,且比去年任何一个季度高出约20%——今年第一季度的业绩对比将充满挑战。”

Pega Cloud业务收入——该业务实际上能反映企业买家是否真正承诺使用该平台——同比增长36%至2.05亿美元,其中Pega Cloud年度合同价值(ACV), 即订阅合同的年化总价值,达到9亿多美元,首次逼近10亿美元大关。

所有产品线的总ACV达到16.22亿美元,同比增长12%,其中Pega Cloud目前占总基数的56%,管理层的目标是未来将其占比提升至75%或更高。

两大宏观因素也带来了干扰:3 月份联邦政府停摆打乱了采购计划,导致多项政府合同续签推迟;此外,欧洲地缘政治局势紧张——该地区约占 Pega 业务的 30%——也使该地区的企业更加谨慎。

6月PegaWorld大会上,战略布局更为清晰。

斯蒂尔韦尔透露,总销售管道同比增长29%,其中新客户销售管道增幅高达65%,这主要得益于Pega的工作流设计工具Blueprint AI——该工具使企业买家能够以快于传统实施周期的速度对新应用程序进行原型设计和构建。

第三和第四季度的续约集中期——这一模式在Pega历年表现中颇具代表性——意味着2026年下半年将成为检验该销售管道能否转化为实际业绩的关键考验。

在市场其他参与者蜂拥而至之前,抢先掌握华尔街上调股票评级的精准时刻——立即免费使用 TIKR 实时追踪分析师评级变动 →

Pegasystems 股票是否被低估?其损益表存在压缩问题,且问题正呈复利式恶化

Pegasystems的毛利率从2025年第三季度的79%降至2026年第一季度的75%。这一压缩现象至关重要,因为毛利率是每美元营业利润的起点,而当前毛利率正于关键时刻朝着错误的方向发展。

2026年第一季度毛利润为3.2亿美元,低于2025年第一季度的3.7亿美元。尽管营收下滑,但销售成本仍维持在1.1亿美元,这意味着毛利润中的固定成本基数并未随销量下降而减少。

运营杠杆效应才是Pegasystems股票真正值得关注之处:在过去五个季度中,营收已有两个季度出现同比下滑, 但总运营费用却从2024年中期的2.4亿美元稳步攀升至2026年第一季度的2.9亿美元,导致毛利与营业利润之间的差距不断扩大。

2026年第一季度营业利润为0.04亿美元,营业利润率为9%,而2025年第三季度和2025年第一季度分别为25%和27%, 这一趋势表明,当营收强劲时,该业务能产生健康的利润率;而当长期许可的计费周期不利时,利润率则会急剧压缩。

销售、一般及行政费用(SG&A)从2024年年中0.17亿美元增至2026年第一季度的0.20亿美元, 是营业费用增长的主要驱动力,而研发费用在此期间基本持平于8亿美元,这表明投资重心更多倾向于市场推广而非工程研发。

Pegasystems财报中的关键问题在于,Pega Cloud业务能否——该业务基于历史数据的毛利率为78%,且第一季度同比增长36%,能否实现足够快的规模扩张,以消化销售、一般及行政费用(SG&A)的负担,并将结构性营业利润率拉回25%左右——该水平是公司在交付表现强劲的季度中历来达到的水平。

Pegasystems股价的市盈率与ServiceNow持平,但Appian的折价反映出不同的风险特征

Pegasystems 2026年第一季度75%的毛利率与ServiceNow (NOW) 几乎完全一致,后者同期毛利率同样为75%。这种趋同现象贯穿了整个八个季度的对比周期,表明“财务”部分所指出的毛利率压缩并非Pega特有的结构性问题。

同业组中的第三家平台Appian (APPN) 则呈现出不同的情况: APPN在2026年第一季度的毛利率为73%,在所示期间的大部分时间里均低于PEGA和NOW,仅在2024年第四季度出现过短暂的80%峰值,但该峰值仅为昙花一现,随后毛利率又回落至70%出头。

这八个季度的数据表明,这三家工作流和低代码平台企业的毛利率均维持在70%至80%的狭窄区间内,这意味着Pega在2026年第一季度从79%降至75%的毛利率压缩,在同行背景下看来远没有孤立看待时那么令人担忧, Pegasystems股票的核心问题也由此从“毛利率结构是否已崩溃”转向“Pega Cloud不断增长的收入占比能否将毛利率推回70%高位区间”——该业务在长期许可时机有利时,历史数据表明其毛利率通常会稳定在该区间。

Pegasystems股票值得买入吗?TIKR给出的70美元中位预测给出了肯定答案,但附带条件

TIKR的中性情景预测显示,到2030年12月Pegasystems股价将达到约70美元,这意味着从当前33美元的股价计算,总回报率约为112%,或折合约4.6年内的年化回报率约为9%。

若如 TIKR 基本情景预测,到 2030 年营收年均增长约 9%,净利率扩大至约 25%,则通往 70 美元的目标路径将依赖于 Pega Cloud ACV 的持续增长、2026 年下半年由 Blueprint 驱动的新客户转化取得成功, 以及随着销售动能的成熟,销售、一般及行政费用(SG&A)杠杆效应的显现。

若“蓝图”项目转化率低于预期,且定期许可收入在年底前持续低迷,TIKR低估值情景目标价约为54美元,这意味着约64%的总回报率或约6%的年化回报率,虽仍为正值,但取决于云业务占比能否持续提升。

若ACV增速加速至年收入增长10%,且利润率扩张速度快于基本情景假设,TIKR高估值情景将在2030年12月达到约88美元,这意味着总回报率约为168%,年化回报率约为12%。

华尔街的最佳投资理念不会隐藏太久。立即免费订阅 TIKR,第一时间获取数千只股票的分析师评级上调、盈利超预期及营收惊喜资讯 →

Pegasystems股票目前值得买入吗?

受2026年第一季度营收未达预期影响,Pegasystems股价目前徘徊在33美元的52周低点附近,总营收同比下降10%至4.2997亿美元。

此次未达预期主要源于长期许可的计入时点,而非云业务基本面:Pega Cloud营收同比增长36%至2.05亿美元,Pega Cloud年度合同价值(ACV)已突破9亿美元。

对于关注经常性收入基础的投资者而言,根据大多数机构评估框架,当前股价相对于内在价值存在历史性的大幅折价,尽管下半年营收能否复苏尚无定论。

2026年Pegasystems股票是否被低估?

Pegasystems股价目前为33美元,约为其52周高点68美元的一半。TIKR的中位数模型预测到2030年12月股价将达到约70美元,这意味着总回报率约为112%。

核心估值论点基于营业利润率的复苏:该公司2025年第三季度和2025年第一季度的营业利润率分别为25%和27%,但在2026年第一季度因长期许可收入疲软而压缩至9%。

若云业务占比的提升能推动利润率的结构性回升,当前股价所反映的悲观预期,其实并未得到损益表数据的充分支撑。

Pegasystems在2026年PegaWorld大会上如何阐述AI?

在6月8日于拉斯维加斯举行的PegaWorld大会上,首席执行官Alan Trefler和首席财务官Ken Stillwell指出,向AI治理和可预测成本结构的转型,与Pega的架构理念高度契合。

斯蒂尔韦尔指出,总销售管道同比增长29%,新客户销售管道增长65%,并宣布Pega将不向客户收取平台内代币费用——随着前沿模型提供商收紧变现策略,这将成为Pega的结构性差异化优势。

产品发布聚焦于Infinity Studio,该平台将Blueprint的AI设计能力融入完整的应用开发环境。

您应该投资Pegasystems Inc.吗?

要真正了解这一点,唯一的方法就是亲自查看数据。TIKR为您提供免费访问专业分析师用于解答此问题的同级机构级财务数据的权限。

调出Pegasystems的股票信息,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费关注列表,将Pegasystems股票与您关注的其他所有股票一同追踪。无需信用卡,只需您做出决策所需的数据。