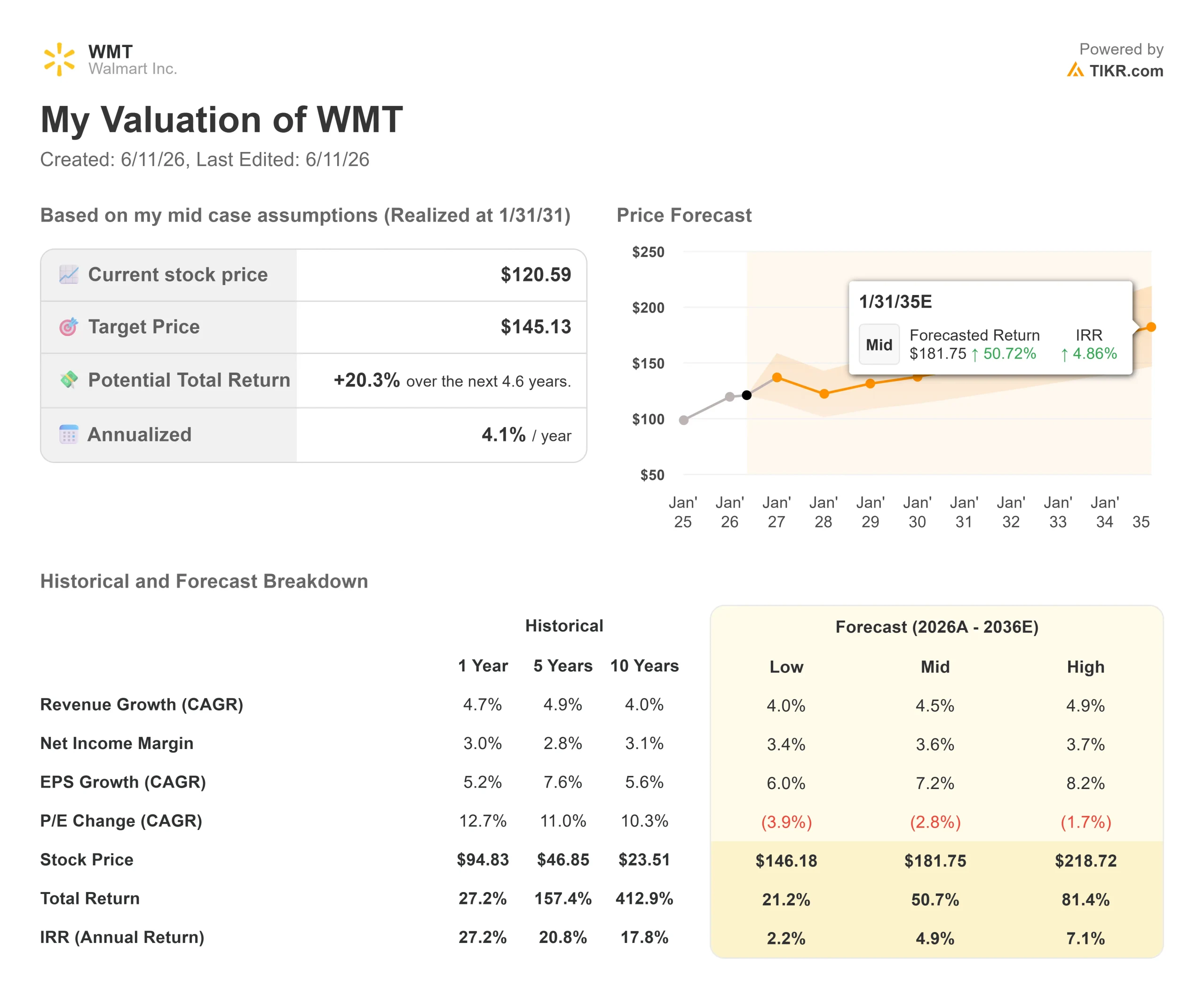

沃尔玛股票关键数据

- 当前股价:120.59美元

- 目标价(中位数):约145美元

- 市场普遍预期目标价:约138美元

- 潜在总回报率:约20%

- 年化内部收益率:约4%/年

- 财报反应:-0.88%(2026年5月21日)

- 最大回撤:-15.75%(2026年6月2日)

现已上线:使用TIKR全新估值模型,探索您心仪股票的潜在上涨空间(免费) >>>

发生了什么?

沃尔玛公司 (WMT)给投资者带来了一个令人困惑的五月。该公司一季度营收超出预期,全球电商业务连续第四个季度实现26%的增长(连续四个季度增长率均超过25%),并维持了全年业绩指引不变。 但据标普全球市场情报(S&P Global Market Intelligence)数据显示,该股5月仍下跌12%,较历史高点最大回撤幅度达15.75%。当市盈率已达40倍时,即使业绩指引仅略低于市场预期,也足以引发实质性抛售。 对于正在构建沃尔玛2026年股票展望的投资者而言,关键问题在于:市场是否低估了管理层在连续两场投资者会议上披露的信息。

6月9日和10日,沃尔玛美国首席执行官大卫·古吉纳(David Guggina)与首席增长官塞思·达莱尔(Seth Dallaire)先后在奥本海默消费增长与电子商务大会以及Evercore消费与零售大会上进行了炉边谈话。这两场会议披露的运营信息远超财报公告的范围。 对于正在判断120美元股价是买入良机还是警讯的投资者而言,这两天的内容值得仔细研读。

市场引发的抛售

涵盖截至4月30日季度的2027财年第一季度报告,从多数指标来看表现强劲。营收达1777.5亿美元,高于1748.4亿美元的共识预期,根据TIKR的“超预期与未达预期”数据,超出预期1.7%。 根据公司投资者关系材料,沃尔玛美国同店销售额(不含燃油)增长了4.1%。全球电商业务增长26%,推动数字销售额约占沃尔玛美国业务收入的25%。

问题出在第二季度的业绩指引上。根据公司向美国证券交易委员会(SEC)提交的文件,管理层预计调整后每股收益(EPS)为0.72–0.74美元,略低于华尔街近0.75美元的共识预期。根据同一份文件,运营利润也因分销和履约环节的燃油成本上升而承受了250个基点的下行压力。 据TradingView数据显示,财报发布当日股价下跌约7%,至周末时沃尔玛市值最终跌破1万亿美元大关。 据Investing.com报道,Erste Group分析师Hans Engel于6月5日将评级从“买入”下调至“持有”,理由是沃尔玛的估值相较于零售业同行显著偏高;据标普全球市场情报(S&P Global Market Intelligence)数据显示,这导致当月累计跌幅扩大至12%。

股价下跌源于市场对业绩指引的担忧。但业务本身仍在持续加速增长,这一点在两场电话会议中均有体现。

古吉纳向奥本海默透露的财报未披露内容

6月9日,奥本海默食品、杂货及消费品高级分析师鲁佩什·帕里克向沃尔玛美国首席执行官大卫·古吉纳追问了财报中未提及的具体细节。

26%的电商整体增长率低估了基础业务的增长势头。第一季度门店自提配送业务增长近50%。第三方市场业务增长近50%。快速配送销售额增长超过50%。 沃尔玛目前可在30分钟内覆盖全美60%的家庭,3小时内覆盖95%的家庭。“我们的门店是沃尔玛最强大的竞争优势之一,”古吉纳表示。“约90%的美国家庭居住在距离沃尔玛10英里范围内。”

沃尔玛的AI购物助手Sparky是此次财报中最引人注目的新披露内容。 其周活跃用户数环比增长超过110%。归因于Sparky的GMV(通过该助手交易的商品总价值)从第一季度初至季度末增长了150%以上,而通过Sparky购买的商品数量同比增长了4倍以上。 商业信号十分明确:使用Sparky的顾客其购物篮规模比非Sparky用户大约大35%。

在履约方面,第一季度通过沃尔玛履约服务(WFS,沃尔玛的第三方卖家物流部门)发货的当日达和次日达订单量增长了约150%。当市场卖家获得“两日达或更快”配送标识时,转化率会提升约50%。 WFS的费用比行业平均水平低约15%,这使其在吸引新市场参与者方面具有结构性优势。

作为多年来的薄弱环节,日用百货业务也实现了转机。受时尚、耐用品和自有品牌驱动,第一季度该品类市场份额增幅创下五年新高。在家居、服装和耐用品领域,市场平台日用百货业务增长率均超过40%。 2026年初在SoHo区举办的一场时尚快闪活动,销售额较上一场活动增长了70%以上,这表明沃尔玛在高收入客户群体中的增长正延伸至该品牌此前未涉足的品类。

达莱尔向Evercore阐述的“飞轮效应”

6月10日,沃尔玛执行副总裁兼首席增长官塞思·达莱尔在Evercore消费与零售大会上,就广告、市场平台、会员业务以及VIZIO智能电视业务进行了阐述。这些业务正是这家传统零售商能以40倍市盈率交易的核心依据。

沃尔玛的零售媒体平台“Walmart Connect”在第一季度(不包括VIZIO)增长了44%。达莱尔将这一约60亿美元的广告业务描述为与市场平台扩张在结构上紧密相连:更多的卖家自然会创造更多的广告需求。 在沃尔玛旗下4,600多家门店推行任何格式变更前,公司都会先通过数字渠道进行持续的A/B测试。 他的观点是,在沃尔玛的环境中,情境广告的功能更像商品陈列而非打断式广告,能让顾客接触到他们原本不会接触到的品牌。这对利润率至关重要:如果广告规模扩大而不降低体验,就能在不牺牲客流的前提下增加营业收入。

约1.5年前收购的VIZIO,通过智能电视将沃尔玛的第一方零售数据延伸至客厅。达莱尔指出,其价值在于售后操作系统和广告库存,而非硬件本身,这与沃尔玛Connect的数字广告能力相辅相成。

Walmart+ 会员服务势头不减。会员在沃尔玛的总体消费额是非会员的 4 倍,电商访问量约为非会员的 7 倍,实体店到店频率约为非会员的 2 倍。 第一季度的“Who Knew?”营销活动带来的付费会员和配送试用量,较同类主题的平均营销回报高出50%,净增会员数创下第一季度新高。

这两场会议共同印证的是:这些并非孤立的投资,而是一个相互促进的飞轮。更丰富的商品种类吸引顾客;更多顾客吸引广告主;广告收入支持降价投资;更低的价格吸引更多顾客。每一轮循环都进一步优化沃尔玛的成本结构,并扩大其竞争优势。

TIKR 高级模型分析

- 当前股价:120.59美元

- 目标价(中位数):约145美元

- 潜在总回报率:约20%

- 年化内部收益率:约4%/年

TIKR中位数模型预测,截至2031年1月,营收 年复合增长率(CAGR)约为4.5%。这一预测虽较第一季度报告的7.3%营收增长率更为保守,但对于沃尔玛这一规模的企业而言是合理的。 推动CAGR增长的两大主要因素是:沃尔玛美国业务中持续渗透的电商业务(目前约占该业务板块销售额的25%),以及随着全球平台战略日趋成熟而趋于稳定的国际业务收入。利润率的驱动因素则来自广告、会员服务和WFS(沃尔玛食品服务)带来的经营杠杆效应,这些业务的 利润率均高于核心杂货 业务。 该模型显示,净利润率将从2026财年的约3.0%扩大至2031财年的约3.6%。

约145美元的中位数目标价意味着从120.59美元起算的总回报率约为20%,年化回报率约为4%。对于一只优质股而言,这属于温和的回报水平。 沃尔玛的未来12个月企业价值/EBITDA倍数为20.57倍,未来12个月市盈率为40.44倍,留给估值倍数扩张的空间有限。 在乐观情景下,若广告和市场业务增长超出模型预期且利润率达到约3.7%,目标价将升至近219美元,总回报率约为81%。 在低端情景下,若因持续的燃料成本压力及关税导致的利润率压缩使自由现金流增长停滞,年化回报率将降至约2%,对于当前估值倍数的股票而言,这将是一个糟糕的结果。

根据41位分析师的目标价预测,华尔街平均目标价为138.37美元,分析师共给出44条评级建议:29条“买入”、9条“跑赢大盘”、4条“持有”、1条“无意见”和1条“卖出”。 主持6月9日炉边谈话的奥本海默分析师鲁佩什·帕里克将沃尔玛列为首选。主要风险并非来自运营层面,而是市盈率倍数的压缩:市场正在重新评估,对于一家低利润率、高营收的零售商而言,无论其平台业务增长多快,40倍的市盈率倍数是否可持续。

结论

下一次考验将在8月20日,届时沃尔玛将公布2027财年第二季度业绩。 需关注的指标是第二季度营业利润增长。管理层给出的指引是按固定汇率计算增长7%–10%。如果结果落在高位区间,则第一季度的燃油成本压力似乎只是暂时的,股价从120美元回升至华尔街138美元平均目标价的通道便将打开。 若实际数据落在低端区间,且第三季度指引趋于谨慎,则维持这家市盈率40倍零售商投资逻辑的依据将变得更加薄弱。6月的财报电话会议显示,平台业务在各项运营指标上均呈现加速态势。8月的财报将揭示损益表能否跟上这一步伐。

通过TIKR查看亿万富翁投资者正在买入哪些股票,从而跟随聪明钱。

您应该投资沃尔玛吗?

唯一确切的判断方式是亲自审视数据。TIKR为您免费提供与专业分析师用于解答此类问题时所用的同等机构级财务数据。

调出沃尔玛的页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数的长期走势,以及目标股价是呈上升还是下降趋势。

您可以创建免费关注列表来追踪 沃尔玛 以及您关注的其他所有股票。无需信用卡,只需获取您所需的数据,自主做出决策。

寻找新机遇?

- 看看哪些股票 亿万富翁投资者正在买入 ,跟随聪明钱的脚步。

- 只需5分钟即可分析股票 借助TIKR功能齐全、操作简便的平台。

- 您翻开的石头越多……发现的机会就越多。 使用 TIKR 搜索 10 万余只全球股票、全球顶级投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买卖推荐。 我们的内容基于 TIKR 终端的投资数据和分析师预测编制。我们的分析可能未包含最新的公司新闻或重要更新。TIKR 未持有文中提及的任何股票。感谢阅读,祝您投资顺利!