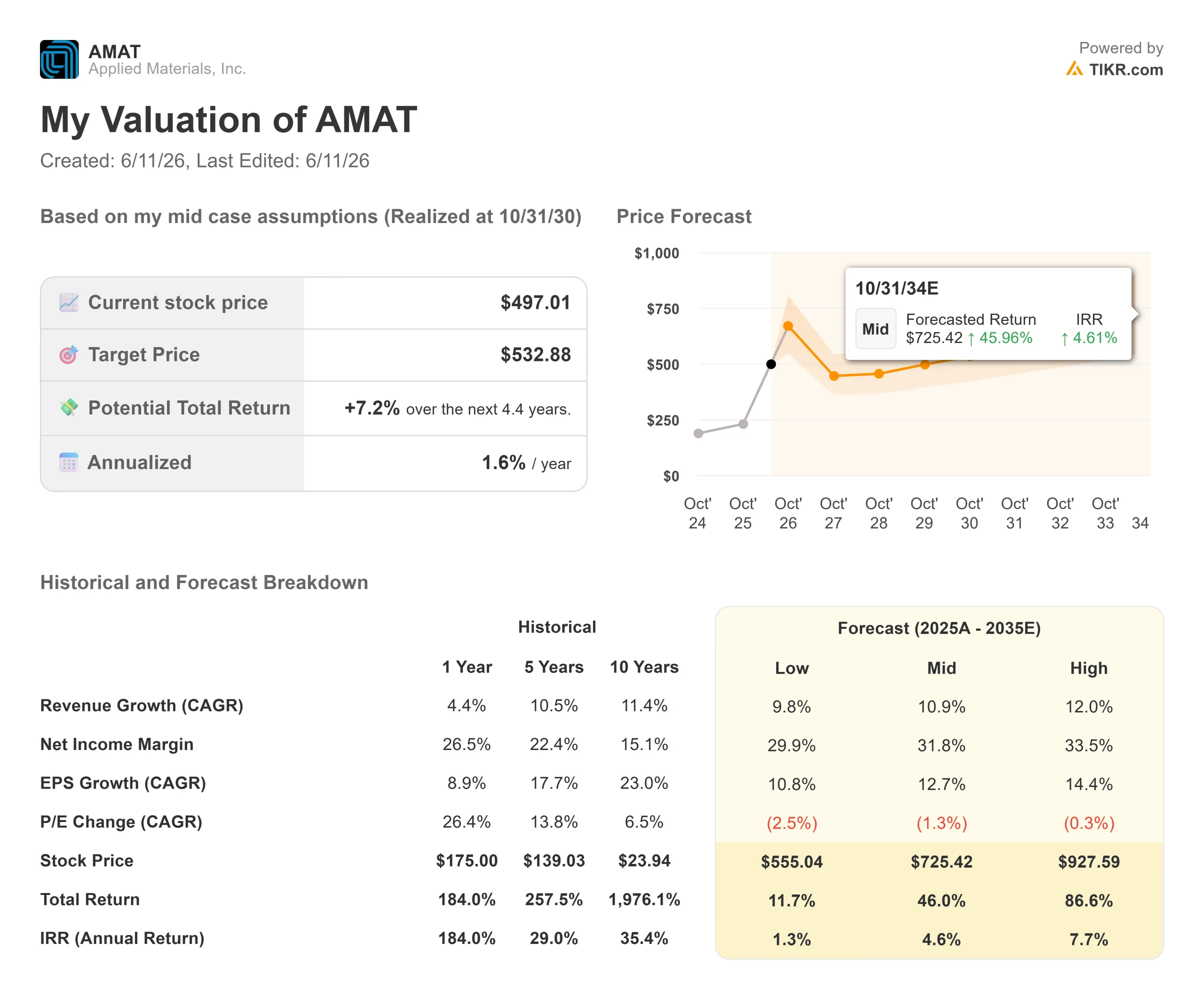

应用材料公司股票关键数据

- 当前股价:548.71美元

- TIKR 中等情景目标价:约533美元

- TIKR乐观目标价:约928美元 | 总回报率:约87% | 内部收益率:约8%/年

- 市场平均目标价:约513美元

- 财报反应:-0.89%(2026年5月14日公布)

现已上线:使用 TIKR 的新估值模型,探索您心仪股票的潜在上涨空间(免费) >>>

发生了什么?

应用材料公司 (AMAT)股价于6月11日大涨逾10%,据市场数据显示,其年初至今的涨幅已突破75%。 这一涨势引发了一个具体问题:TIKR对2030年10月的中性目标价约为533美元,这已经低于今日548.71美元的股价。从当前水平看,若要获得可观回报,必须实现乐观预期。人工智能设备建设能否持续到足以支撑这一目标,才是真正的争议所在。

本周推动AMAT股价上涨10%的因素

直接催化剂是Cantor Fitzgerald分析师C.J. Muse于6月10日将目标价从575美元上调至650美元——这一数字在TIKR的“华尔街目标价”页面上创下新纪录——同时维持“增持”评级。 Cantor预测,随着更广泛的半导体市场到2029年将增长至3万亿美元,行业晶圆制造设备支出可能接近2500亿美元。 交易员关注的关键词是“订单可见度延伸至2028年”——当一家具有历史周期性特征的公司展现出多年订单的清晰度时,市场将重新评估整个周期的时长,而不仅仅是当前季度。

巴克莱(Barclays)也在同一天将其目标价从500美元上调至590美元,在将2027年晶圆制造设备市场预估上调至2095亿美元后,维持“增持”评级。瑞银(UBS)将其目标价从515美元上调至570美元,重申“买入”评级。

这两次上调均基于实质性催化剂。应用材料公司于6月9日在新加坡启用了耗资5亿美元的新建淡滨尼园区,该设施使公司在该地区的高端洁净室产能翻了一番多,且已投入量产。该公司还宣布计划在东南亚增聘约1,000名员工。

二季度财报与美银会议揭示了什么

本周股价上涨的基调早在5月14日便已奠定。应用材料公司公布第二季度营收达79.1亿美元,创历史新高,同比增长11%。非GAAP每股收益为2.86美元,高于TIKR平台2.69美元的共识预期。 根据公司第二季度财报,非 GAAP 毛利率达到 50.0%,创下 25 年来新高。管理层将 2026 自然年度半导体设备增长预期从 20% 以上上调至 30% 以上。 尽管如此,TIKR的“超预期与未达预期”数据显示,该股在财报发布当日仅微跌0.89%,市场对这一创纪录季度的反应平淡,这表明市场预期已然升至极高水平。

第三季度的业绩指引进一步提振了市场信心:营收预计约为89.5亿美元,调整后每股收益约为3.36美元,这两项数据均远高于分析师在第二季度财报电话会议上的此前共识。

6月2日,在美银全球科技大会上,首席财务官布莱斯·希尔(Brice Hill)对推动升级周期的核心因素给出了最清晰的解释。当被问及当前业务的实际制约因素时,希尔直言不讳地表示:“我们曾指出,当前需求的主要制约因素在于洁净室空间。” 这一句话解释了新加坡园区的建设、应用材料公司目前收集的8个季度的滚动客户预测,以及为何应用材料公司自身的制造能力并非瓶颈。晶圆厂的建设速度无法跟上公司产能的释放。

希尔还详细分析了增量需求的集中领域。全球DRAM产能已处于满负荷运转状态,根据他在会议上的发言,应用材料公司预计每年将新增30万至40万片DRAM晶圆投产产能。 先进封装是另一个高速增长的细分领域,管理层预计其在2026日历年的增长将超过50%,这主要得益于行业正从2.5D芯片连接向3D堆叠的转型。

关于利润率,希尔指出,半导体系统业务部门通过针对每台设备实施基于价值的定价流程,目前毛利率达54.8%。根据TIKR数据,公司整体过去十二个月(LTM)的综合毛利率为49.0%。

应用材料公司与同业对比

根据TIKR的竞争对手页面数据,以 未来12个月(NTM)EV/EBITDA计算,AMAT的市盈率为28.73倍,低于ASML控股的33.83倍、Lam Research的36.67倍以及KLA公司的44.87倍。 这种折价部分源于结构性因素:ASML在极紫外光刻技术上的垄断地位,以及KLA在计量仪器领域的优势,使其享有稀缺性溢价,而应用材料公司更广泛的产品组合则无法获得此类溢价。 但部分差距反映了真实风险:据希尔在会议上的发言,近期中国市场约占应用材料半导体系统及服务收入的24%,这种地缘政治不确定性对市盈率的拖累,是那些对中国市场暴露较少的同行所不具备的。

查看应用材料公司在TIKR中的表现与同行对比(免费!)>>>

TIKR 高级模型分析

- 当前股价:548.71美元

- 中位目标价:约533美元 | 总回报率:约7% | 内部收益率:约2%/年

- 乐观目标价:约928美元 | 总回报率:约87% | 内部收益率:约8%/年

查看分析师对应用材料公司股票的增长预测和目标价(免费!)>>>

TIKR对2030年的中位数目标价约为533美元,低于应用材料公司当前548.71美元的股价。这是本文的核心数据点。 今日买入AMAT的投资者实际上已为“高估值情景”买单,该情景假设 年营收复合年增长率(CAGR)约为12%,净利润率将扩大至约34%。而“中估值情景”假设年营收增长率约为11%,利润率约为32%——这些稳健的假设根本无法支撑当前股价。

乐观情景的两大驱动力是:得益于AI数据中心对高带宽内存的需求,DRAM产能持续扩张;以及先进封装技术的采用在本十年内持续加速。 利润率的驱动力在于“EPIC中心”模式:应用材料公司在设备交付前便与台积电、三星和美光等合作伙伴共同开发工艺技术,使新解决方案自推出之日起便能获得溢价。 应用材料公司当前过去十二个月的资本回报率(ROIC)为28.2%,且每股拥有净现金储备,这为行业周期走软提供了缓冲。

主要风险正是希尔所指出的限制因素:洁净室空间。晶圆厂建设需时三至四年。若在下一代工厂投产前AI资本支出放缓,订单节奏也将随之减缓。 以33.75倍的未来12个月市盈率(NTM P/E)和46.82倍的未来12个月每千片晶圆自由现金流市值倍数(NTM M/FCF/TIKR)来看,若行业周期提前逆转,当前估值将毫无缓冲余地。

结论

下一个验证节点是应用材料公司2026财年第三季度的财报,目前预计发布于2026年8月13日。管理层给出的营收指引约为89.5亿美元。 若实际业绩达到或超过该数字,且管理层继续强调8个季度的客户订单可见度窗口,则证实乐观预期正在实现。若业绩指引出现任何放缓,或希尔(Hill)对订单可见度的评论有所松动,都将表明市场已计入基本面尚未兑现的情景。8月13日,投资者将知晓自己究竟持有哪种情况。

通过TIKR查看亿万富翁投资者正在买入哪些股票,从而跟随聪明钱。

您应该投资应用材料公司吗?

唯一确切的判断方式是亲自审视数据。TIKR为您免费提供与专业分析师用于解答此类问题时所用的同等机构级财务数据。

调出应用材料公司的数据,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化,以及目标股价是呈上升还是下降趋势。

您可以创建免费关注列表来追踪 应用材料 以及您关注的其他所有股票。无需信用卡,只需获取您所需的数据,自主做出决策。

寻找新机遇?

- 看看哪些股票 亿万富翁投资者正在买入 ,从而跟随聪明钱。

- 只需5分钟即可分析股票 借助TIKR功能齐全、操作简便的平台。

- 您翻开的石头越多……发现的机会就越多。 使用 TIKR 搜索 10 万余只全球股票、全球顶级投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买卖推荐。 我们的内容基于 TIKR 终端的投资数据和分析师预测编制。我们的分析可能未包含最新的公司新闻或重要更新。TIKR 未持有文中提及的任何股票。感谢阅读,祝您投资顺利!