主要观点

- 特斯拉在2026年第一季度交付了358,023辆汽车,同比下降约13%,股价约为前瞻收益的191倍。

- Rivian重申了2026年全年交付量为6.2万至6.7万辆的指导目标,这一目标要求在余下的三个季度中,交付量在第一季度的基础上翻一番,几乎完全取决于今年下半年R2的增长。

- 分析师对这两只股票的目标价格都接近当前价格。更有趣的问题是,这些目标中包含了哪些假设,以及两家公司是否真的能达到目标。

现在直播:使用 TIKR 的新估值模型,了解您最喜爱的股票的上涨空间(免费)>>>

两只股票都经历了一段艰难的时期。特斯拉(TSLA)从2024年末的高点大幅回落,尽管在过去一年里,由于对埃隆-马斯克(Elon Musk)的看好和对自动驾驶的热情,该股股价上涨了一倍多。Rivian(RIVN)在经历了多年痛苦的稀释和交付不足之后已经稳定下来,股价在17美元左右,华尔街的一致目标价仅高于其当前价格。

这种比较并不寻常,因为这些公司所处的阶段并不相同。特斯拉是世界上占主导地位的电动汽车制造商,现在还将自己定位为一家人工智能和机器人公司。而 Rivian 是一家尚未实现盈利的初创公司,正在烧钱,并将未来押注在一款尚未上市的中型 SUV 上。

正是因为这种不对称,把它们并列在一起才是有用的,因为它迫使你清楚地思考你在每一家公司身上实际承担了什么样的风险。

两种不同的收入引擎

特斯拉销售以 Model 3 和 Model Y 为首的大众市场电动汽车,这两款车的销量占季度交付量的 96% 以上。但是,特斯拉 2026 年的投资论点其实与这些汽车无关。它是关于全自动驾驶(Full Self-Driving)、目前正在奥斯汀进行无监督测试的Robotaxi项目,以及被埃隆-马斯克称为公司有史以来最有价值产品的仿人机器人Optimus。

2025 年,包括家用 Powerwall 和公用事业用 Megapack 在内的能源存储年化收入超过 100 亿美元,是增长最快的领域之一。

该公司股票的交易基于上述所有因素,这也是为什么该公司尽管息税前利润率仅为 4.6%,但远期市盈率却高达 191 倍。

Rivian 主要销售高端电动卡车和 SUV,主要是 R1T 皮卡和 R1S SUV,目标客户是那些想要冒险电动汽车并愿意为此买单的人。该公司还与亚马逊签订了商业送货车合同,这为其提供了一些基本销量。

目前,Rivian 仍处于规模盈利前,拖尾毛利率仅为 2.7%,息税前利润率约为-67%。整个投资案例取决于 R2(一款售价 4.5 万美元起、更经济实惠的中型 SUV)能否以足够快的速度实现可持续的单位经济效益。

估算选项卡显示的内容

TIKR 预估选项卡显示了每家公司的增长轨迹有多么不同,更重要的是,其置信区间有多么不同。

对于特斯拉,分析师预计 2026 年的营收将达到约 1,020 亿美元,增长约 8%;随着交付量的恢复和储能规模的不断扩大,2027 年的营收将达到约 1,200 亿美元。2026 年的每股收益共识约为 2.03 美元,2027 年将升至约 2.75 美元,随着车辆组合的改善和 FSD 订阅收入的增长,盈利加速预计将来自利润率的恢复。

面临的挑战是,191 倍的远期收益,即使是这样的盈利增长轨迹,也意味着需要数年的完美执行,估值才有可能达到传统意义上的合理水平。

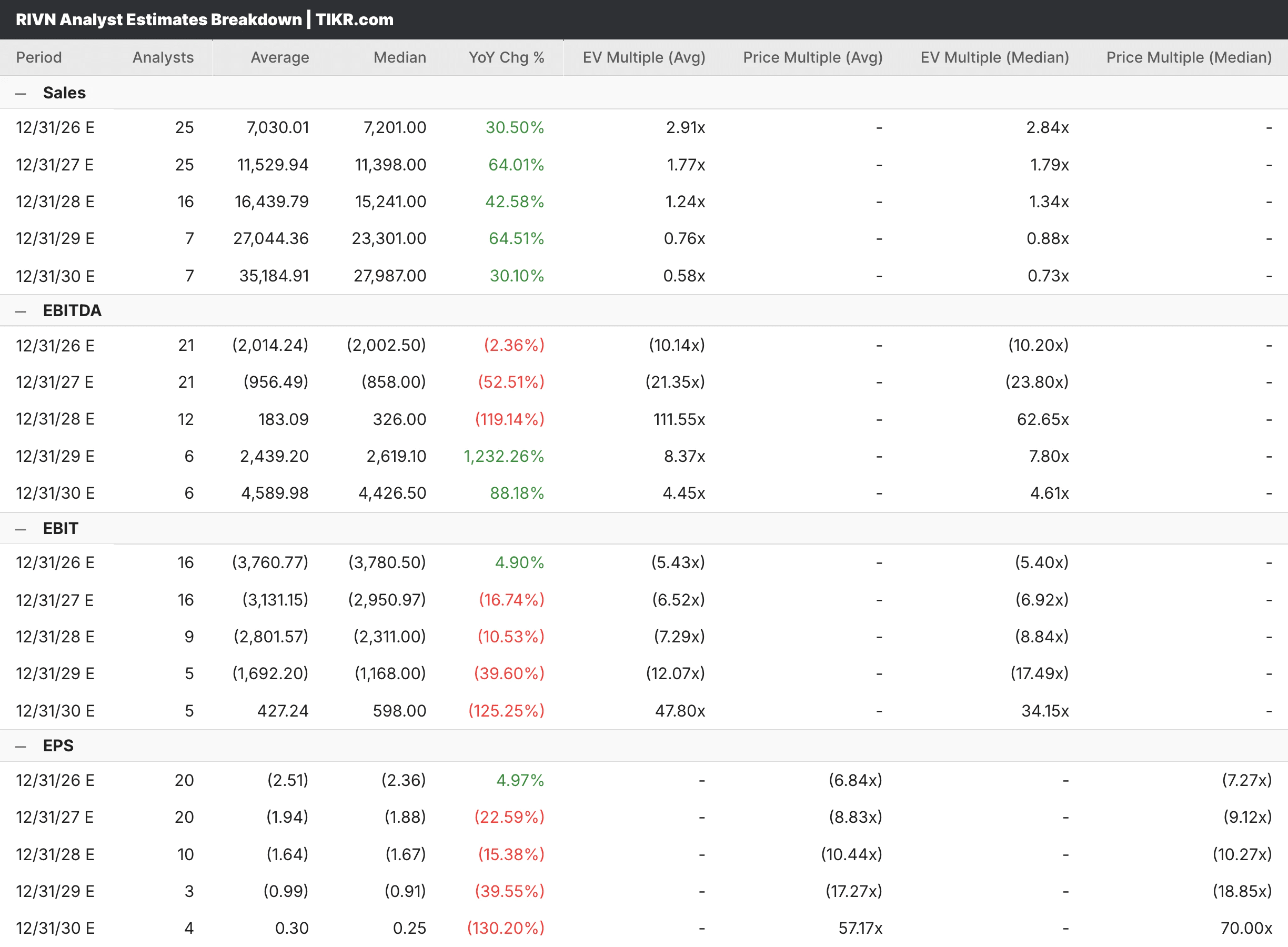

就增长率而言,Rivian 公司的收入情况更为引人注目。分析师预计,2026 年的营收将达到 70 亿美元左右,增长约 30%,然后随着 R2 产量的增加,2027 年的营收将再次增长近一倍,达到 115 亿美元左右。至少到 2027 年,公司的每股收益仍为负值,2026 年为负 2.51 美元,2027 年为负 1.94 美元。

华尔街的一致目标价约为 18 美元,几乎没有超过目前的价格,这表明华尔街认为在目前的水平上,该公司的设置是平衡的,而不是引人注目的。

远期估值:不同公司的不同框架

传统市盈率是特斯拉的正确起点,尽管这个数字本身很难操作。特斯拉股票的远期市盈率约为 191 倍,其定价结果是假定利润率大幅扩张、自动驾驶收入和 Optimus 在未来几年对盈利做出重大贡献。新台币市盈率/收益率约为 14 倍,反映了类似的溢价。

对 Rivian 而言,市盈率根本不适用于亏损的公司,因此 EV/Revenue 才是更有用的指标。在此基础上,Rivian 的交易价格约为远期收入的 2.9 倍,对于一家预计今年收入增长 30%、后年增长 64% 的公司来说,这个价格实际上并不高。

问题不在于这个倍数是否合理,而在于增长能否真正实现,而这几乎完全取决于 R2 在 2026 年下半年能否顺利推出。

查看分析师目前对 TSLA 股票的看法(使用 TIKR 免费) >>>

TIKR 模型说明

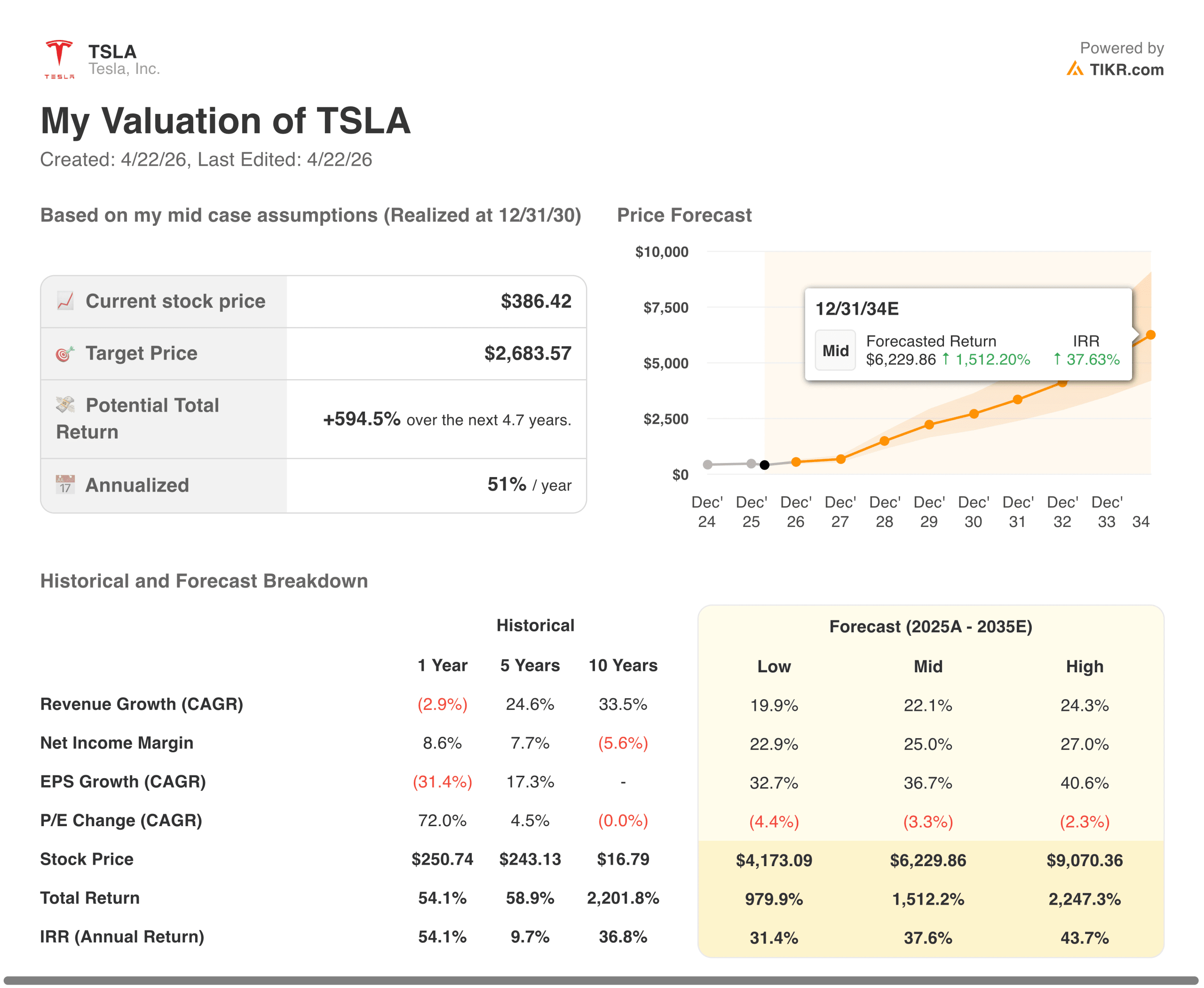

特斯拉的 TIKR 模型目标价约为 2,680 美元,这意味着与当前水平相比大约有 595% 的上涨空间,未来几年的年化回报率约为 51%。

这个数字看起来令人震惊,直到你明白其中蕴含了什么:中期情况假设到2035年,特斯拉的年收入增长约为22%,净利润率将扩大到25%,这基本上是特斯拉成功实现大规模自主和能源货币化的定价。如果你认为这种情况是可信的,那么回报率的计算就非同一般。如果你认为过于乐观,目前的股价已经包含了大量的利好消息。

Rivian 的 TIKR 模型是您在该平台上看到的较为清醒的输出之一。中期目标实际上是负值,反映了这样一种情况:公司继续烧钱,R2 增长率低于维持业务所需的水平,在实现盈利之前股价基本上归零。

该模型的年化回报率略高于 1%,这意味着 Rivian 在当前价格下的基本情况是一个风险调整后的糟糕结果。高位情况要求激进的收入增长共识完全实现,它能让你获得更好的结果,但基本情况和高位情况之间的距离异常遥远。

查看分析师对 RIVN 股票的完整增长预测和估计(免费)>>>

投资者的底线

作为投资,特斯拉和 Rivian 并不具有真正的可比性,因为作为业务,它们并不具有可比性。特斯拉是对汽车行业最雄心勃勃的技术路线图是否真正实现的赌注,其定价溢价是假定它能实现。Rivian 则是对生存和最终规模的赌注,其定价水平在 TIKR 模型的基础情况下甚至无法弥补本金。

它们的共同点是高风险和对执行的高度敏感性。特斯拉需要它的自动驾驶时间表,需要它的利润率随着交付量的重建而恢复。Rivian 需要 R2 干净利落地推出,快速提升,并证明其单位经济效益足以在资产负债表出现问题之前停止现金消耗。

这两种情况都不适合寻求安全的人。特斯拉至少有一个盈利的核心业务,这提供了一些底线。而 Rivian 还不具备这样的条件,TIKR 模型清楚地知道这对可能出现的结果范围意味着什么。

台积电股价还有多少上涨空间?

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需简单输入以下三项

- 收入增长

- 营业利润率

- 退出市盈率倍数

如果您不确定要输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。

在此基础上,TIKR 会计算牛市、基本市和熊市情景下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

在 60 秒内查看股票的真实价值(使用 TIKR 免费) >>>

寻找新机会?

- 查看哪些股票 亿万富翁投资者正在购买的股票这样您就可以跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。 使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们的内容基于 TIKR 终端的投资数据和分析师的估计。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!